8月28日,在“AI进化论-物理世界智能体系统构建”分论坛上,沙利文大中华区执行总监李庆发布了《AI赋能千行百业白皮书》(以下简称“白皮书”)。

自2024年以来,全球人工智能产业在技术突破与资本涌入的双重驱动下进入加速期。以大模型为核心的技术体系逐步下沉至千行百业,并通过智能体、具身智能等形态扩展出新的应用边界。在这一背景下,中国AI产业在市场规模、独角兽数量和应用落地广度方面均表现出快速追赶之势,逐渐形成以场景驱动和产业协同为特征的发展路径。

在此背景下,沙利文联合头豹研究院发布《AI赋能千行百业白皮书》,立足全球与中国人工智能产业的演进态势,从市场规模、政策与资本配置切入,系统解析基础设施、大模型与Agent平台的结构性变化,并延伸至金融、政务、医疗、制造、能源等重点行业的应用落地与标杆案例。本次白皮书的发布作为连接宏观战略与微观实践的重要成果,为政策制定、资本配置和企业战略提供了结构化参考,也明确了中国AI产业在全球竞争格局中可能形成优势的关键领域。

01

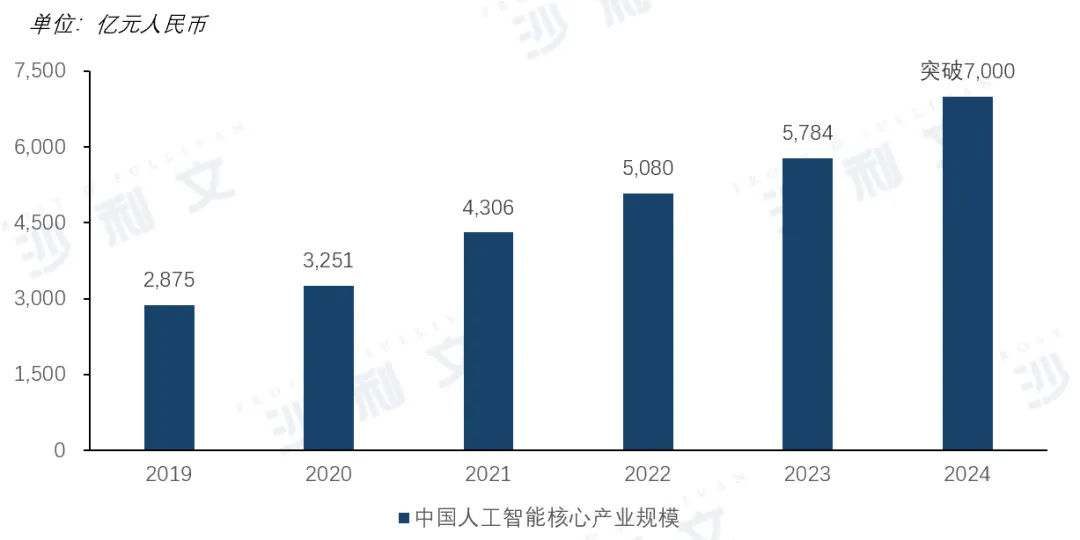

中国人工智能核心产业规模

2024年,中国人工智能核心产业规模已突破7,000亿元,标志着这一战略性新兴产业进入高速发展的关键阶段。作为推动新质生产力的核心引擎,人工智能正通过技术创新与产业落地的双轮驱动,深度融入经济社会发展的各个领域。在此背景下,中国深入实施“人工智能+”行动,以政策引导、技术突破和场景应用为三大支柱,加速人工智能与实体经济的深度融合,推动传统产业转型升级,培育新质生产力。

资料来源:沙利文分析,头豹研究院

02

中国人工智能领域投融资力度

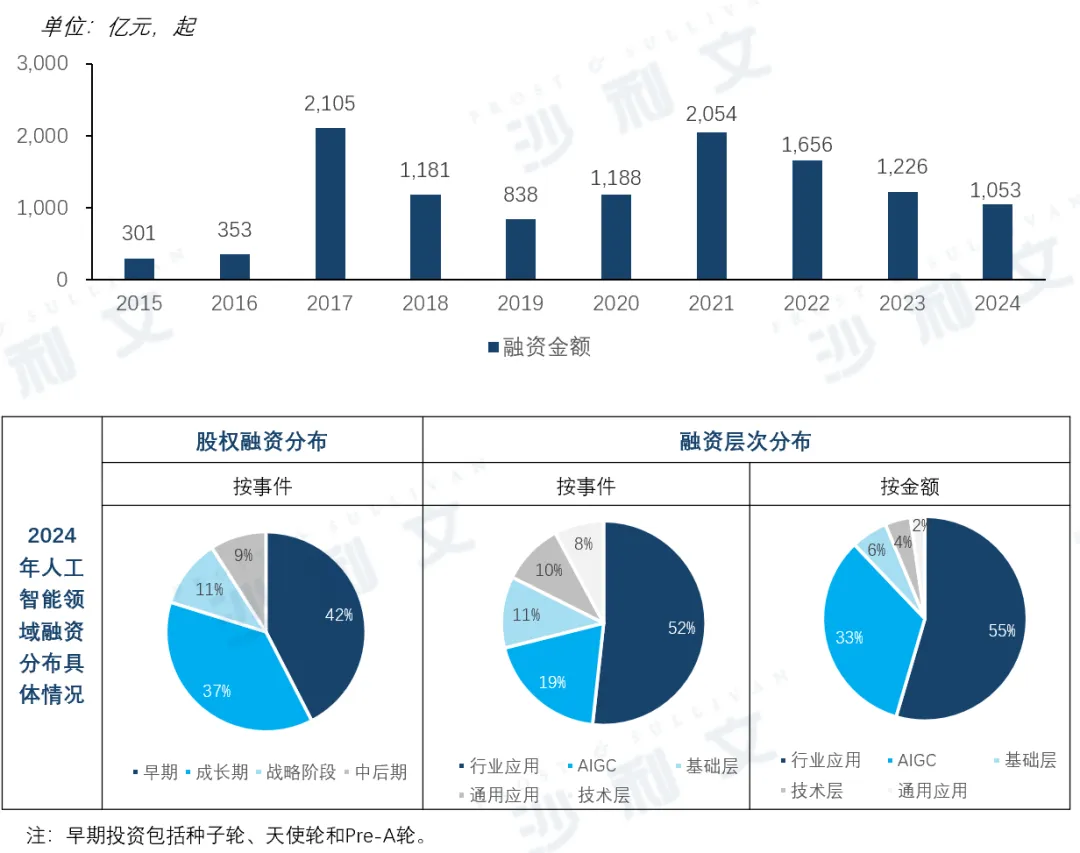

中国已构建覆盖基础层、技术层与应用层的完整人工智能产业生态,企业注册与专利申请规模近年来实现爆发式增长,稳居全球领先。

自2015年起,AI行业融资数量由501起攀升至2018年峰值1,024起,随后进入调整期;2021年再次冲高至1,076起,但在宏观经济环境影响下,2022–2024年逐年回落,2024年降至696起,显示市场趋于理性。从轮次和层次来看,大模型、AIGC与具身智能等前沿技术的快速演进,使早期项目凭借创新技术或独特商业模式吸引资本;而医疗、汽车等垂直领域仍无垄断龙头,海量细分场景待开发,促使投资重心从“技术验证”转向“商业闭环”。2024年应用层融资超过500亿元,占比达55%,且国资正逐步成为AI领域投融资的重要驱动力。

资料来源:沙利文分析,头豹研究院

03

AI应用正从“通用能力”向“场景化落地”演进,已深度赋能各行各业

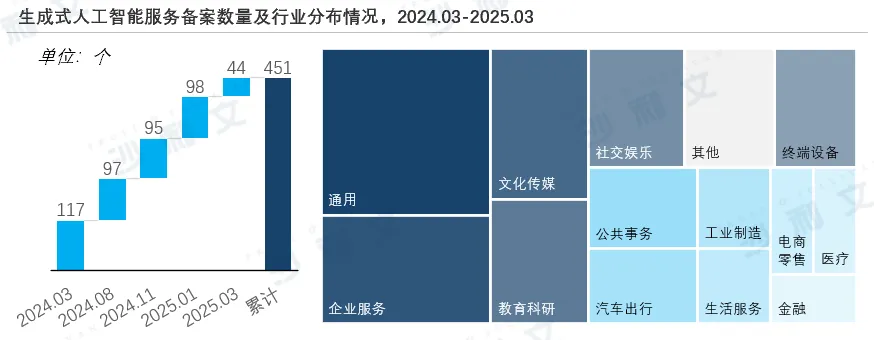

截至2025年3月,全国已有451个生成式人工智能服务完成备案,其中超80%为垂直领域定制化解决方案,仅19%为通用模型,标志着AI应用正从“通用能力”向“场景化落地”深度演进。另一方面,在“人工智能+”行动的推动下,AI已广泛赋能各行各业,形成“头部行业深度应用、新兴领域加速探索”的格局。

其中,金融与政务两大行业AI应用渗透率最高。金融领域通过AI优化风险管理、智能投顾及客户服务,显著提升效率与精准度;政务行业依托AI实现政策分析、城市治理及智能监管,推动公共服务效能跃升。电信、医疗、电商、传媒、互联网、工业等垂直领域同样处于高渗透阶段:电信行业通过AI优化网络运维并实现客服自动化;医疗领域在疾病诊断、个性化治疗及药物研发取得突破;电商行业以AI驱动精准营销与智能推荐;传媒行业借助AI完成内容创作与智能编辑;互联网行业在AI赋能下实现产品形态与用户体验的深刻变革。

资料来源:沙利文分析,头豹研究院

04

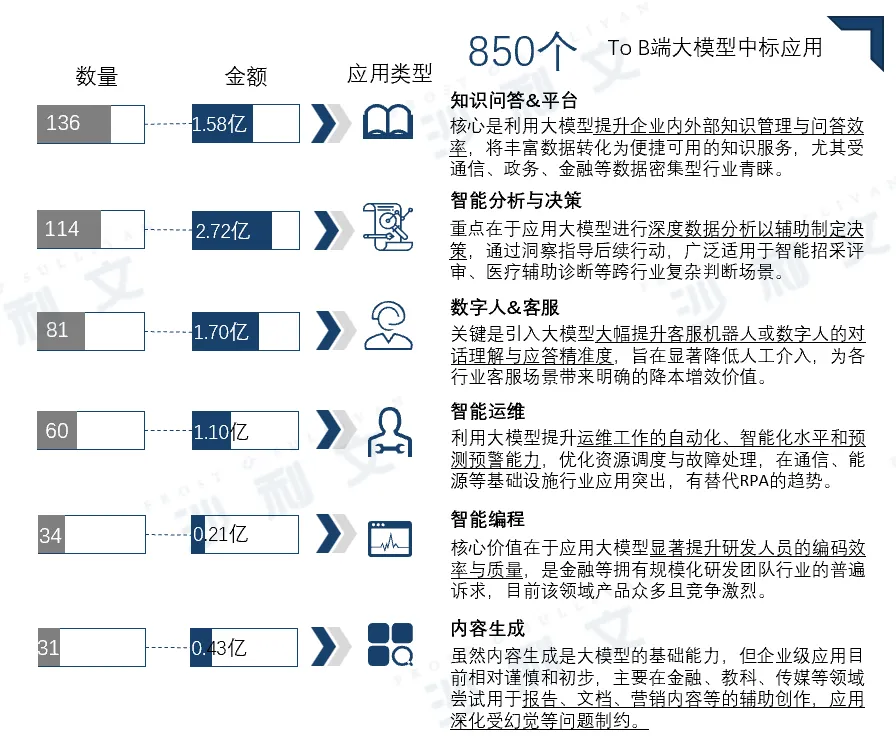

智能决策、知识问答与数字人引领主流落地场景

从整体来看,850个To B端大模型中标应用已覆盖知识问答、智能决策、数字人、智能运维、智能编程与内容生成等六大典型场景,总规模超过7亿元,反映出大模型正在由单一功能尝试走向系统性应用落地。结构上看,智能分析与决策以2.72亿元居首,显示其在金融风控、医疗诊断等高价值场景中的核心地位;知识问答与平台和数字人&客服则分别以1.58亿元和1.70亿元紧随其后,凸显大模型在企业知识管理与客户交互领域的普遍渗透;而智能运维与智能编程虽体量较小,但因直接提升生产效率与研发效能,正成为潜在的增长点。整体趋势表明,大模型在To B端已从“概念验证”进入“价值兑现”阶段,商业模式逐步清晰,并形成效率提升与价值创造的双重驱动。

资料来源:沙利文分析,头豹研究院

05

中国人工智能产业链全景图

中国AI产业正加速迈入全链条协同发展的新阶段,人工智能产业从算力芯片、基础框架到大模型平台与垂直应用,已形成“基础能力—平台服务—应用生态”的完整体系。阿里、百度、腾讯、商汤等头部厂商在云服务与大模型领域持续引领,科大讯飞、阶跃星辰等代表性企业深耕智能感知与行业应用,同时一批创新型公司如中关村科金、钛动科技在金融、制造、医疗、教育、电商等垂直场景中快速崛起,推动技术创新与商业价值的双轮驱动。这一格局不仅凸显了中国AI产业的集群化与体系化优势,也预示着未来竞争将更加聚焦于多元化应用落地与生态协同效应的释放。

资料来源:沙利文分析,头豹研究院

06

典型厂商分析

随着大模型从技术突破走向产业实践,企业服务已成为最重要的落地方向之一。无论是金融、制造还是政务领域,越来越多的机构正在探索如何借助大模型重塑业务流程、提升效率和创造价值。在这一过程中,一批具备技术与场景结合优势的代表性厂商涌现出来,为行业提供了可复制的经验与范式。

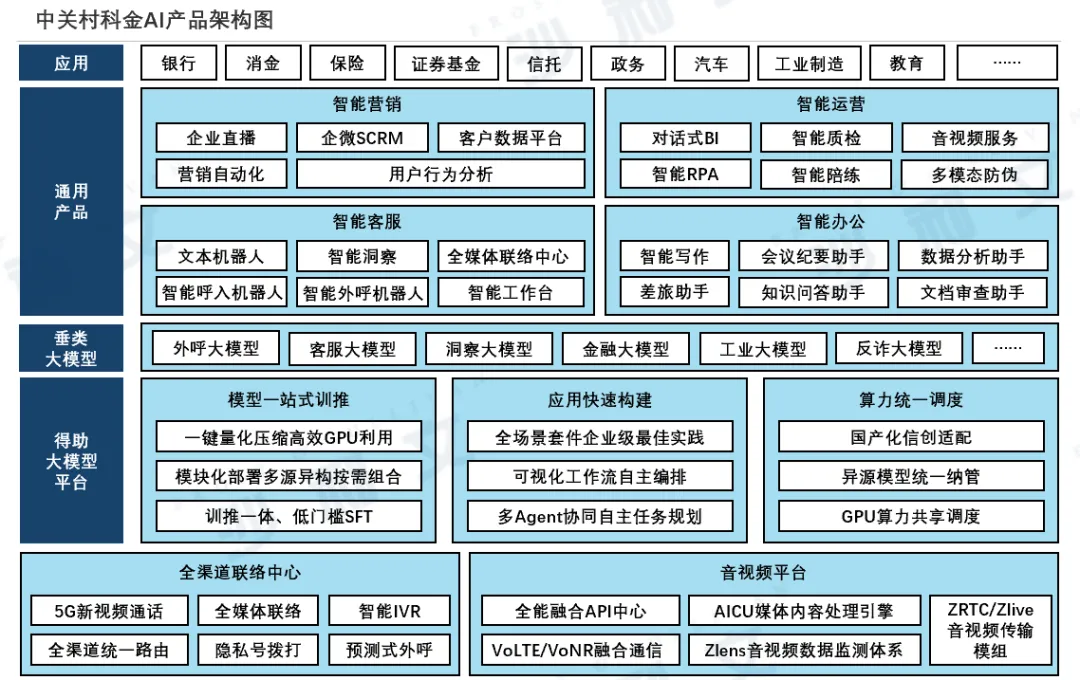

以中关村科金为例,从技术层面来看,中关村科金具备AI全栈自研能力及丰富的AI产品线,通过自主研发的垂类大模型、大数据分析、多模态交互等AI技术,打造了业内领先的得助大模型平台,覆盖算力、数据、模型、智能体等全链路大模型开发和应用能力。从商业落地来看,中关村科金以“平台+应用+服务”三级引擎战略为核心,聚焦金融、政务、工业、汽车及企业出海等高价值行业与场景,打造覆盖多行业的垂类大模型解决方案,已服务超2,000余家各行业头部企业,包括50%中国百强银行、知名央国企、汽车厂商、制造企业等,规模与口碑均处于行业领先地位。

资料来源:沙利文分析,头豹研究院

本文推荐阅读