沙利文全球合伙人兼大中华区董事长 王昕博士

在大会开幕式暨全体大会上,沙利文全球合伙人兼大中华区董事长王昕博士发布了《中国未来50年产业发展趋势白皮书(第四期)》(以下简称”白皮书“)。白皮书由沙利文联合头豹研究院撰写完成,连续第四年发布,从行业视角的维度解读了中国未来50年五大核心产业的发展趋势与机遇。

世界百年变局加速演进,在全球经济、世界格局和科技发展等宏观议题的交织下,全球正经历着前所未有的深刻变革。从全球经济的波动到世界格局的重塑,再到科技革命的加速推进,这些因素共同塑造着人类社会的未来走向。作为世界第二大经济体和负责任大国,秉持“同球共济”精神,中国坚定与世界共享中国式现代化和中国高质量发展带来的广阔机遇和发展红利,以实实在在的合作成果为全球发展振兴注入源源不竭的动能,为实现和平发展、互利合作、共同繁荣的世界各国现代化凝聚磅礴力量。白皮书将聚焦中国未来核心产业的发展方向,从人工智能、智能制造、医疗健康、大消费、碳中和等五大产业出发,探讨中国未来产业的核心发展方向。

01

大模型为“大脑”,以智能体为“神经”,以具身智能为“感官与四肢”,一个能够自主感知、思考并改造物理世界的智能形态正悄然崛起。这预示着一场深刻的社会结构重塑,当智能成为像电力一样无处不在、按需取用的核心生产要素时,人类文明的边界将被无限拓宽。

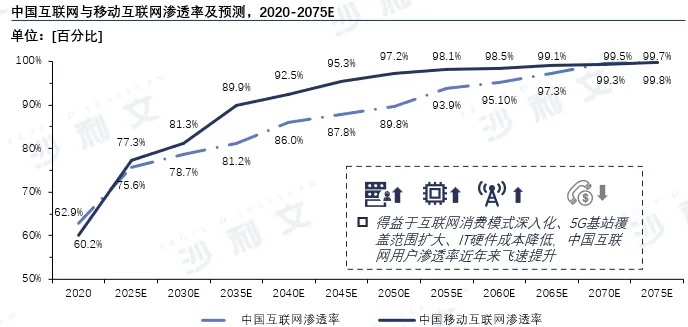

中国凭借在AI科研和专利上的全球领先地位,为创新奠定了坚实基础。其庞大的互联网用户基数和完善的产业生态,为AI应用提供了无与伦比的市场和发展空间。在国家战略的强力驱动下,中国已成为推动全球人工智能发展的核心力量。

在核心技术层面,中国企业已掌握包括大模型在内的先进算法,并迅速缩小与世界顶尖水平的差距。最终,这种端到端的能力体现在AI技术已深度赋能千行百业,并向垂直、定制化的方向高效落地。

展望未来,在国家战略驱动下,智能算力规模正以超过75%的年均增速持续攀升。从需求端来看,市场已从追求通用模型转向“场景为王”,对能解决核心业务问题的垂直、定制化AI解决方案的需求正加速深化。未来AI产业的核心机遇聚集在大模型、智能体Agent和具身智能三者,这三大支柱的协同发展,将共同催生出能够无缝融合数字智能与物理行动的下一代人工智能,蕴含着巨大的产业价值。

资料来源:沙利文分析,头豹研究院

02

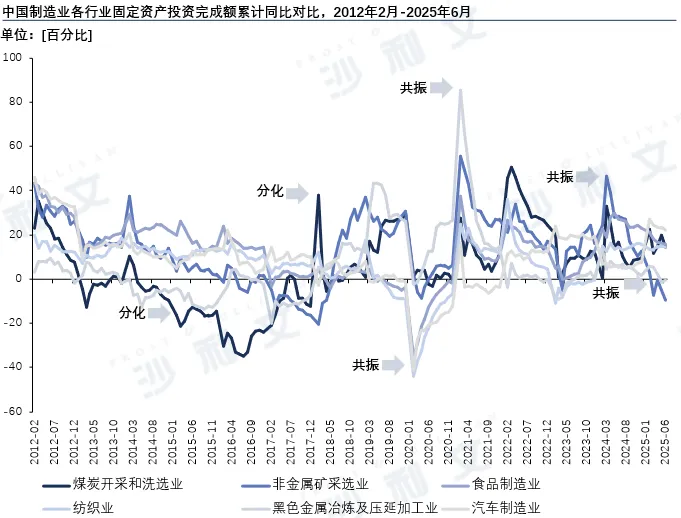

随着核心技术和产业生态的持续完善,中国制造业正经历数字化转型升级,机器人、通航和深海装备等高端制造领域取得突破性进展,预计未来三大领域市场规模将分别达到万亿级别。

2025年中国工业增加值将达42.5万亿元,智能制造装备规模突破3.4万亿元,在新能源汽车、光伏等七大领域跻身全球前列,工业机器人本土品牌市占率达47%,制造强国指数四年增长14.6点,展现向价值链高端迈进的强劲态势。

中国制造业具有规模化集群化优势,研发费用全球第二,拥有77家灯塔工厂位居全球首位,目前正通过中国制造2025“三步走”战略推动智能制造转型,在产业链上游硬件国产化、中游解决方案供应和下游多元化应用方面加速突破,为迈入工业4.0奠定基础。

2024-2025年中国密集部署机器人、低空经济、深海经济三大新兴产业政策,工业机器人市场规模预计从2020年302.1亿元增至2075年5,276.3亿元,低空经济从2021年2,912亿元增至2075年8.74万亿元,深海经济从2021年1.98万亿元增至2075年13.4万亿元。

资料来源:沙利文分析,头豹研究院

03

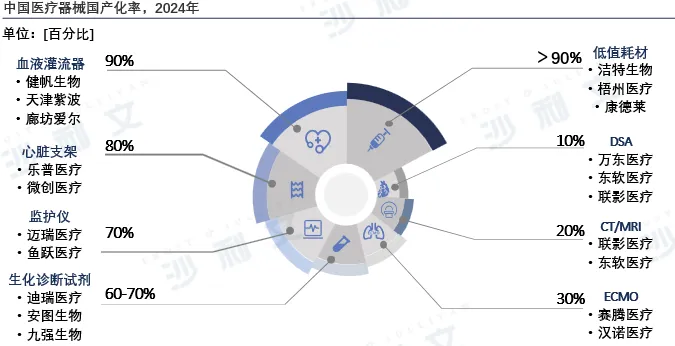

随着AI大模型、多模态影像分析和神经工程技术的突破,医疗健康行业将向个性化诊疗、远程医疗和数字疗法等高阶应用迈进,构建“预防-诊断-治疗-康复”的全周期智能医疗生态战。

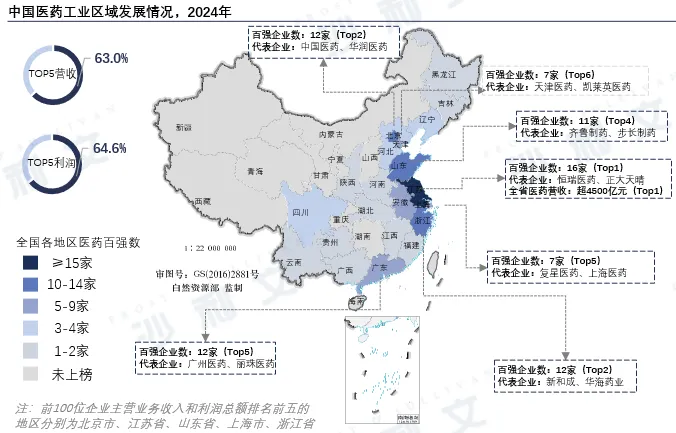

中国医疗健康领域发展潜力巨大,一方面,快速老龄化趋势催生了庞大的健康需求,为行业提供了长期增长动力;另一方面,中国凭借完整的医药产业链正加速推动创新药械出海,在全球医疗供应链中占据关键地位,国际化竞争力持续提升。

在政策支持与技术突破双轮驱动,中国AI医学影像行业迎来爆发式增长,正加速弥补基层医疗资源缺口并提升诊断效率。展望未来,随着大模型和多模态分析技术的成熟,AI影像将从单一辅助诊断向全流程临床决策支持升级,市场渗透率有望持续提升。

中国脑机接口产业拥有独特的“医疗康复+消费电子”双轮驱动模式,在神经疾病治疗和下一代人机交互领域展现出颠覆性潜力。政策红利、临床刚需与消费升级三重因素共振,推动这一赛道进入产业化加速期。

资料来源:沙利文分析,头豹研究院

04

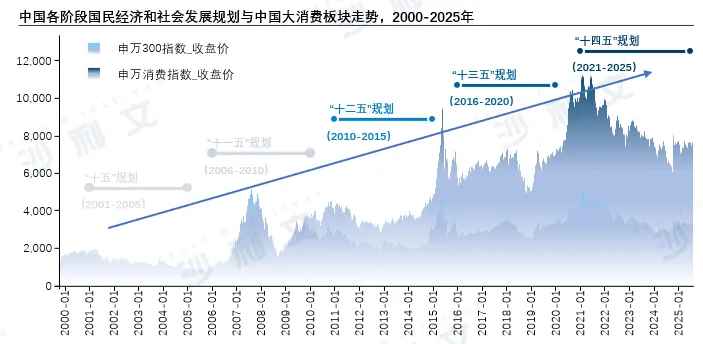

在“消费创新”拉动“产业升级”的高水平循环阶段,大消费产业将继续发挥其经济的“压舱石”与“新引擎”的作用。

中国作为全球投资热土,2024年整体投资数据依旧维持在高位,1-10月中国新设立外商投资企业达46,893家、全年签订外商直接投资项目数达59,080个,为五年内新高。中国外贸规模连续8个季度超10万亿人民币,已连续16年保持全球第一出口值。当下在全球经济增长乏力的环境下,中国作为全球第二大经济体,世界经济动力源和稳定锚的作用不断凸显。

中国大消费产业已进入由科技互联带来的“人、货、场”三者重构后的全新生态,全面实现从传统零售“以商品为中心”转向“以消费者为中心”的消费导向,与之而来的智慧零售、无人零售、即时零售等新兴业态发展蓬勃。当下,中国大消费产业以政策导向为核心、技术产业为加持、民生保障为根基,已形成“政策-技术-产业-消费”的良性闭环。

展望未来,从供给端来看,中国大消费产业将持续以需求为导向呈现出多元化的供给层次,一线城市主攻高端化、智能化、个性化;新一线及二线城市则将突出规模化、社群化、爆款化;低线级城市、县域将持续深化消费端的便捷性及性价比。从产业端上看,国产替代与产业出海将成为中国未来五十年“引进来”与“走出去”重要的发展策略。

资料来源:沙利文分析,头豹研究院

05

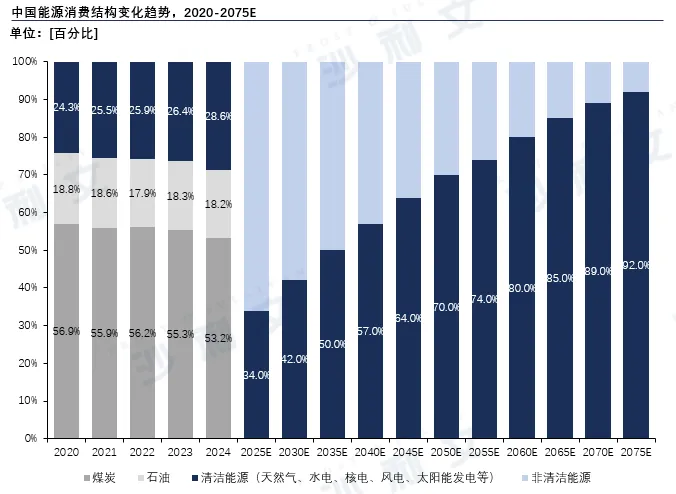

未来五十年,中国碳中和产业供给侧聚焦数字驱动非化石能源转型,钙钛矿光伏、大兆瓦风电等技术突破,储能多元化与“源网荷储”互动,构建低碳智慧多元高效能源体系。

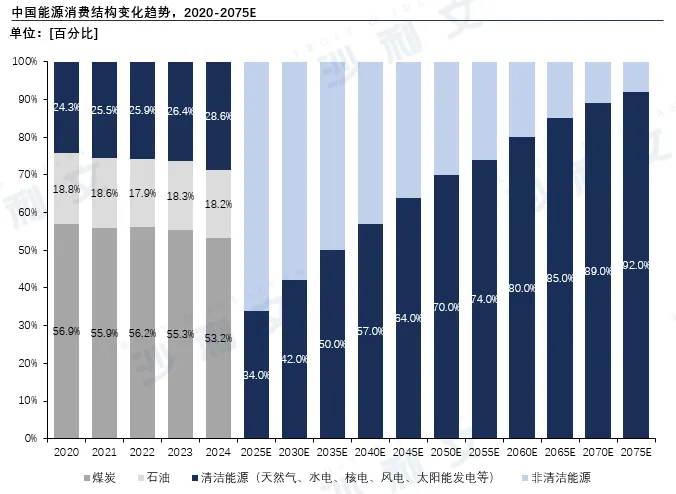

2025年,国家围绕“双碳”工作作出了系列部署——积极稳妥推进碳达峰碳中和。从短期来看,煤炭仍是中国能源消费的主体,但占比加速下降,而清洁能源占比将持续提升;长期来看,清洁能源在2070-2075年期间占比将超过90%。

未来五十年,中国碳中和产业供给侧聚焦数字驱动非化石能源转型,钙钛矿光伏、大兆瓦风电等技术突破,储能多元化与“源网荷储”互动,构建低碳智慧多元高效能源体系。从需求段来看,中国碳中和产业重点行业将通过工艺革新、能效提升、燃料替代、数字化转型、CCUS规模化应用、工业通用技术及泛工业网络技术的突破,来构建绿色低碳制造体系。

新型光伏技术均呈现“效率突破+场景分化”的双轨发展:钙钛矿叠层、TOPCon/BC等高效技术主导大型电站,CIGS/OPV等柔性技术渗透消费电子与建筑领域,量子点等前沿技术储备未来增长潜力。

资料来源:沙利文分析,头豹研究院

本文推荐阅读