报告研究范围

市场范围

- 中国工业市场

- 中国工业互联网市场

- 中国工业互联网平台市场

时间范围

- 基准年份:2021年

- 历史年份:2015年至2021年

- 预测年份:2022年至2026年

区域范围

- 中国大陆地区

1.中国工业市场行业概览

1.1中国工业市场发展现状

近年来,中国工业依托人口红利等优势,通过承接产业转移等机遇持续快速发展,成为“世界工厂”。2010年中国超越美国成为全球制造业增加值最高的国家,2019年中国制造业增加值达到26.9万亿元,占全球比重28.1%,连续十一年保持世界第一制造大国地位。2016-2019年,我国工业增加值年均增长5.9%,远高于同期世界工业2.9%的年均增速,预计未来中国仍将在世界工业领域扮演重要的角色。

1.2中国工业市场增加值

2016-2019年,我国工业增加值由24.54万亿元增至31.71万亿元,年均增长5.9%,远高于同期世界工业2.9%的年均增速;同年,中国规模以上工业企业主营业务收入达105.78万亿元。先进制造和大规模制造业曾作为英国、美国、德国、日本等世界强国的发展支撑。2019年,美国制造业增加值占GDP的比重为11.1%,德国为19.4%,日本为19.5%,英国为8.6%。对比发达国家,中国制造业增加值占GDP比重在经历十几年的连续下降后,2019年仍高达27.2%。

2020年受到新冠疫情的影响,工业增加值略有下降,全年达31.31万亿元,中国规模以上工业企业主营业务收入仍实现增长,达到106.14万亿元。 “十四五”规划特别强调“保持制造业比重基本稳定”也传递了制造业作为国民经济的主导是全社会基础物质生产和产业创新的脊梁的信号。

资料来源:国家统计局,弗若斯特沙利文

注:2017年以来全国规模以上工业企业主要经济指标数据与上年数据之间存在不可比因素,其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。

1.3中国工业市场发展驱动因素分析

1.3.1. 政策驱动

近年来…

1.3.2. 技术驱动

随着基础科学的不断创新…

1.4中国工业发展限制因素分析

1.4.1. 人口红利削弱

1.4.2. 关键技术受国外制约

1.4.3. 后疫情时代国际关系的不确定性

1.5中国工业市场未来发展趋势

当前中国工业将迎来数字化、智能化的趋势,以工业互联网平台为重要载体,加速工业范式转变。

1.5.1. 加快推进新一代信息技术和工业融合发展

1.5.2. 中国工业企业从公司级竞争转向产业级竞争

1.5.2. 中国工业企业加速从单体应用到整体数字化的转型

2.中国工业互联网行业概览

2.1 中国工业互联网市场定义及分类

工业互联网通过构建工厂内网络和工厂外网络,为工业智能升级提供网络基础设施。工业互联网以制造业为基点,逐步渗透到各样新兴业态中,推进相关产业优化升级。

资料来源:公开资料,专家访谈,弗若斯特沙利文

从产品类型和生产统一组织方式上来看,工业企业的行业类型可以分为离散制造行业和流程制造行业。

2.1.1. 离散制造行业

2.2.2. 流程制造行业

2.2中国工业互联网行业产业链分析

工业互联网产业链复杂,并且产业链各环节之间具有很强的关联性和协同性。产业链上游主要是硬件设备,包括传感器、控制器、工业级芯片等,为工业互联网平台提供数进行据收集的智能硬件设备。产业链中游是互联网平台,进行数据的分析与处理,提供行业应用解决方案。行业下游是工业互联网的典型应用场景,如装备制造、汽车行业等。

2.2.1. 工业互联网产业链企业

2.2.2. 边缘层硬件设备

- 传感器

- 控制器

- 工业芯片

- 设备物联网关

2.2.3. 工业互联网平台

2.3中国工业互联网行业市场规模分析,按工业互联网层级分类

2.3.1. 工业互联网市场规模

2.3.2. 物联接入市场规模

2.3.3. 工业互联网平台市场规模

2.3.4. 数据创新业务市场规模

2.3.5. 工业APP市场规模

2.4中国工业互联网行业市场规模分析,按不同解决方案分类

2.4.1. 智能制造IIOT解决方案市场规模

2.4.2. 产品智能化IIOT解决方案市场规模

2.4.3. 产业链IIoT解决方案市场规模

2.5中国工业互联网行业产业政策分析

2.6中国工业互联网行业发展驱动因素分析

2.6.1. 智能制造IIOT解决方案市场规模

2.6.2. 产品智能化IIOT解决方案市场规模

2.7中国工业互联网行业发展趋势分析

当前,工业互联网行业还处于发展初级阶段,行业竞争格局尚未成型,发展模式更迭较快,具备较强技术积累以及实施经验的企业,有望在将来的竞争中逐渐形成领先优势。

2.7.1. 行业发展由政策驱动向企业主导转变

2.7.2. 中小企业加快上云上平台

3.中国工业互联网平台技术及发展现状分析

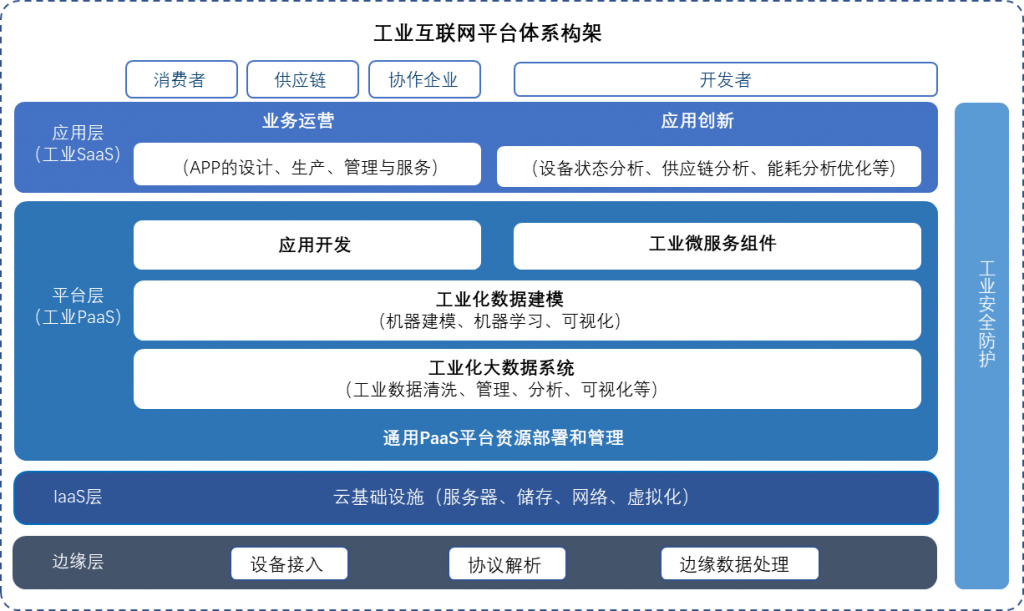

3.1中国工业互联网平台架构分析

工业互联网是互联网、新一代信息技术和工业系统全方位深度融合做形成的产业和应用生态,是工业智能化发展的关键综合信息基础设施。工业互联网平台是企业工业云平台的延伸发展,是在传统企业云平台的基础上叠加物联网、大数据、人工智能、区块链等新型技术,构建更精准实时高效的数据采集系统,建设包括采集、存储、集成、分析和管理功能的工业使能平台,实现工业设备、经验知识、大数据的交叉应用,最终实现工业企业的产值增加。

中国工业互联网平台体系架构主要面向工业领域的数字化、网络化以及智能化的需求,构建基于设备信息采集、存储、分析的服务体系,支撑工业资源的泛在连接、弹性供给、高效配置的工业云平台。

资料来源:公开资料,AII,弗若斯特沙利文

3.2工业互联网各层级发展现状分析

3.2.1. 边缘层发展现状分析

3.2.2. IaaS层发展现状分析

3.2.3. PaaS层发展现状分析

3.2.4. SaaS层发展现状分析

3.3工业互联网平台发展现状及趋势分析

4.中国工业互联网平台应用领域举例分析

4.1工程机械领域工业互联网发展概览

3.1.1. 工程机械领域发展现状

3.1.2. 互联网平台在工程机械领域应用现状及趋势

4.2汽车行业工业互联网发展概览

4.2.1. 汽车行业发展现状

4.2.2. 工业互联网平台在汽车行业应用现状

5.市场竞争格局分析

5.1中国工业互联网市场竞争企业分析

以工信部公布的15家“双跨”平台企业为例,其中,包括以搭建数据基础设施及云服务的企业,如阿里云supET工业互联网平台、浪潮云洲工业互联网平台、华为FusionPlant工业互联网平台、腾讯WeMake工业互联网平台、紫光UNIPower工业互联网平台;从“双跨”平台申报主体来看,依托大型企业集团的工业互联网企业包括卡奥斯COSMOPlat工业互联网平台、富士康Fii Cloud工业互联网平台以及宝信xIn3Plat工业互联网平台;从工业互联网业务独立性来看,航天云网INDICS平台、东方国信CLOUDIIP平台、汉云工业互联网平台、根云ROOTCLOUD工业互联网平台、忽米H-IIP工业互联网平台、蓝卓supOS工业操作系统等几家企业平台本身为第三方创新企业或者较为独立于大型企业集团,逐渐提供更多跨行业跨领域的应用。

5.2中国工程机械领域工业互联网竞争格局![]()