研究范围

- 全球及中国风电市场

- 中国陆上风电市场

- 中国陆上风电运维市场

- 中国海上风电市场

- 中国海上风电运维市场

时间范围

- 基准年份:2021年

- 历史年份:2017年-2021年

- 预测年份:2022年-2026年预测

1. 风电市场发展概览

1.1. 风电的定义和分类

风电是风力发电的简称,属于可再生能源和清洁能源的一种。风能通过带动风机叶片旋转,再通过变速箱提升转速,利用发电机组将风能转化为电能。

基于其地理位置的不同,包括陆上风电和海上风电。

海上风电根据风电场开发区域所在海域水深不同,由近及远可分为潮间带、潮下带滩涂、近海以及远海。

由于全球不同国家风能资源、电网、负荷等条件存在差异性,因此陆上风电不具备国际统一的划分标准。

1.2. 风电行业产业链

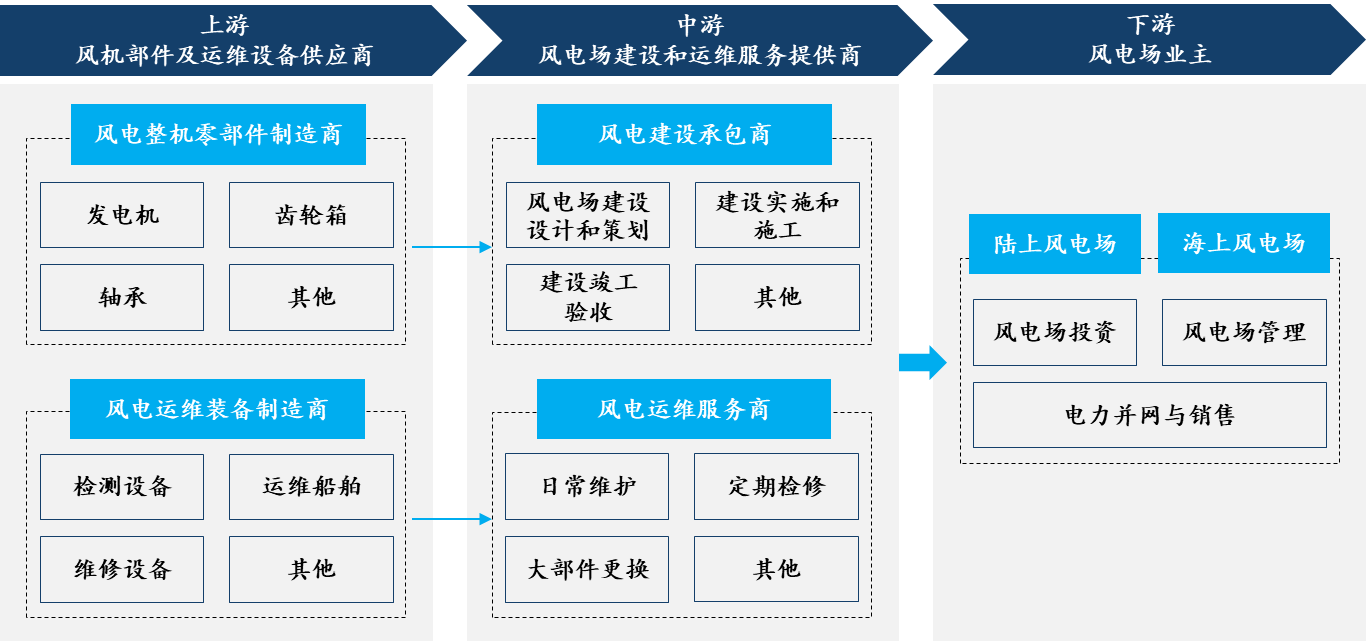

风电行业产业链包括风电建设和风电运维两大部分。风电建设上游包括风机零部件,中游包括风电场建设,下游包括陆上和海上风电场;风电运维上游包括运维设备制造商,中游包括运维服务提供商,下游包括陆上和海上风电场业主。

资料来源:公开资料整理,弗若斯特沙利文

(1) 上游:风机部件及运维设备制造商

风电部件制造厂商主要为风电建设服务提供合适的零部件,如发电机、齿轮箱、轴承等。风电运维设备制造商主要为风电运维服务提供多样的运维装备,包括运维船舶、检测设备、维修设备等,如运维母船、无人机、水下机器人等。其中运维船舶是海上风电场运维的重要的工具之一,构建了海上风电机组运维服务的便利条件。

(2) 中游:风电场建设和运维服务提供商

风电产业链中游主要参与者为风电建设承包商、分包商和运维服务商。风电场的建设实施的核心部分包括:前期项目准备阶段的建设设计(其中包括分包招标、人员培训等)、建设工程实施和施工,建设竣工验收等环节。风机运维的主要内容包括日常维护、定期检修、设备巡检、技改升级、大部件更换、安全管理等。风电机组运维工作的质量与效果直接关系到机组工作的可靠性,进而影响发电量。

(3) 下游:风电场业主

风电场业主是风电场的投资及开发方,负责风电厂的建设、风电并网及运营等内容。我国目前参与风电场投资的主体较少,大多数为具有国资背景且资金实力较强的企业,包括中国华能集团、中国大唐集团、中国华电集团、中国国电集团、中国电力投资集团,国投电力和中广核等,市场集中度较高。根据CWEA(Chinese Wind Energy Association,中国可再生能源学会风能专业委员会)统计,截至2021年底,前15家风电场业主的累计装机容量合计超过2.5亿千瓦,合计占比73.2%。海上风电装机容量集中度更高,根据CWEA统计,截至2021年底,海上风电业主共31家,其中累计装机容量达到100万千瓦以上的共6家。6家百万千瓦装机规模的企业分别为三峡集团、华能集团、国能投、国电投、中广核和粤电,其合计装机容量占全部海上风电累计装机容量的72.6%,市场集中度较高。

2. 全球风电市场发展历程及市场规模概览

2.1. 全球风电市场发展历程

全球风电行业的发展最早起源于欧洲,伴随着技术进步、市场日益成熟以及能源压力不断加大,风电作为重要清洁能源之一,在全球范围内迎来发展共识。

从2001年到目前为止,全球风电市场发展经历了4个阶段,包括第一阶段:从2001年到2009年的发展加速器;第二阶段:从2010年到2014年的阶段性调整期;第三阶段:从2015年到2020年的大规模发展期;第四阶段:2021年至今的发展成熟期。

资料来源:公开资料整理,弗若斯特沙利文

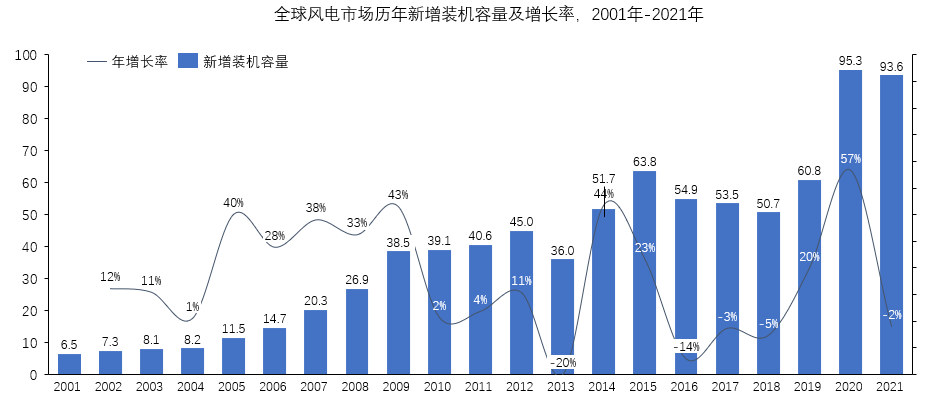

风电发展的第一阶段为2001年到2009年之间。第一阶段风电市场经历了起步到发展加速期,全球主要国家通过政策扶持、市场补贴等机制推动市场发展。该时期内风电市场发展以陆上风电为主,全球风电市场以新增装机容量计算,2001年为6.5GW,2009年为38.5GW,年复合增长率为24.9%。

风电发展的第二阶段为2010年到2014年之间。第二阶段风电市场由于前期的快速发展,逐步进入到调整阶段。在这期间,风电新增装机容量增速明显放缓,比如2010年和2011年连续两年增速低于5%,2013年增速甚至低至-20%,显示该阶段风电市场处于波动时期。这一时期的年复合增长率相比第一阶段的24.9%,下降到7.2%。

风电发展的第三阶段为2015年到2020年之间。风电市场经历了第二阶段的市场调整期,进入到了新的大规模增长期。这一阶段风电市场的相关技术逐步成熟,包括风机的开发设计、风电场的建设等技术水平均得到一定程度的提高。从这一时期开始,海上风电市场开始进入快速发展期,逐步显现出比陆上风电更高的装机增长速度。第三阶段的风电新增装机容量年复合增长率为8.4%,高于第二阶段。

风电发展的第四阶段为2021年至今。迫于全球能源形式紧张,风力放电在全球各国均得到不同程度的应用,整体全球风电市场逐渐步入发展成熟期,尤其是陆上风电市场增速放缓。未来一段时间内,全球风电市场整体将呈现平稳发展态势,逐步由陆上风电为主的市场转向海上风电规模化开发的市场。

2.2. 全球风电市场历年新增装机容量及增长率,2001年-2021年

根据全球风能协会(GWEC,Global Wind Energy Council)相关数据显示,全球风电市场历年新增装机容量及增长率如下图所示。

从2001年到2009年为全球风电市场发展的第一阶段,合计装机容量为142GW;从2010年到2014年为全球风电市场发展的第二阶段,合计装机容量为212.4GW;从2015年到2020年为全球风电市场发展的第三阶段,合计装机容量为379.0GW;从2021年以来,全球风电市场发展进入第四阶段,预计装机量规模仍将持续提升。

资料来源:GWEC,弗若斯特沙利文

2.3. 全球风电市场新增装机容量,分陆上风电、海上风电,2016年-2021年

近几年来,全球范围内各个国家和地区对于碳排放的重视逐步提升,加快能源转型速度、持续构建绿色和可持续的经济形态,极大程度上推动风电市场的快速发展。风电作为清洁能源,其成本随着装机规模的扩大、技术的提升,综合成本下降较快,进一步推动其成为各个国家和地区降低碳排放、实现碳中和目标的关键发展举措。

全球风电市场以新增装机容量计算,陆上风电市场从2016年的54.9GW缓慢增长到2021年的72.5GW,年复合增长率为6.6%;海上风电市场从2016年的2.2GW快速增长到2021年的21.1GW,年复合增长率为57.2%,远高于陆上风电市场。从年复合增长率速度来看,全球海上风电市场处于高速增长阶段。

全球风电市场其他区域占比较少,如拉丁美洲、中东等地区在全球风电市场新增装机容量中占比较低,体量较少。