山西省安装集团股份有限公司(股票代码:2520.HK)于2023年11月22日成功登陆资本市场。公司是一家总部位于中国山西省太原市的工程服务商,从事专业工业工程、专业配套工程、其他工程及非工程业务。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为山西省安装集团股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

山西省安装集团股份有限公司(以下简称“山西安装”)于2023年11月22日成功上市,公司计划发售3.33亿股普通股,最终发售价为每股H股2.18港元,公司自全球发售收取的所得款项净额估计约为6.54亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书的相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

投资亮点

公司以自主的研发技术奠定行业地位,得以受益于山西协同发展的国家政策及发展强劲的国家经济及社会形势;

公司拥有专业化特色的业务优势,尤其在当前「碳达峰、碳中和」的大趋势下,公司精准聚焦转型升级在绿色节能、新能源等领域,并实现全产业链高质量转型发展的战略目标,为改善生态环境作出卓越贡献;

根据沙利文报告,按2022年的收入计,

公司在超过500名山西省专业工业工程承包商中排名第1;

公司在超过10,000名中国专业工业工程承包商中排名第5。

专业工业工程及专业配套工程市场概览

定义

专业工业工程主要包括电力工程(火力发电、新能源风力发电、新能源光伏发电、新能源地热发电、氢能发电、输变电);石油化工工程(油气储运、石油化工、化工工程、医药化工);机电安装工程;冶金工程(玻璃、焦化、水泥、有色金属、黑色金属冶炼,碳素,电解铝、电解铜等);水利水电工程(水利工程、水电工程、抽水蓄能);城市轨道交通工程;矿山工程(煤矿、铁矿、铝矿、铜矿等)。专业工业工程项目也包括了投资建设、设计咨询、建筑施工、运营维保等服务。

专业配套工程指城市道路、桥梁工程、热力、供水、供气、通讯工程项目等市政公用工程的设计咨询、施工及运维服务。专业配套工程项目主要包括标准化厂房、供热、管网、排污、农业和道路工程。

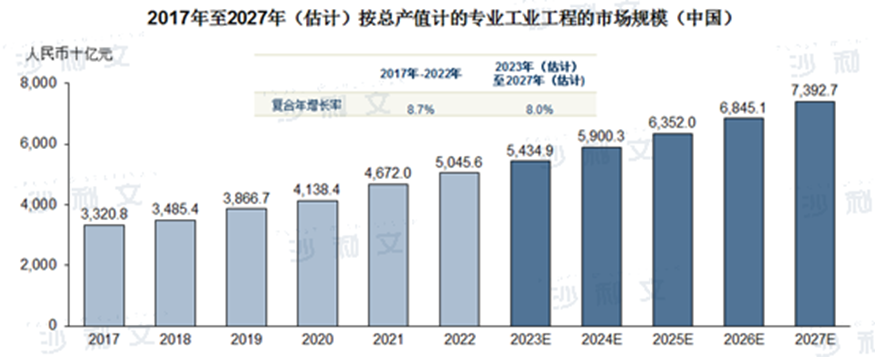

中国及山西省专业工业工程的市场规模

专业工业工程一般包括与新能源、石化、精细化工等相关的建设。该等相关建造工程的设计、执行、采购需要高水平的专业知识,以满足相关要求。于2017年至2022年,按总产值计的中国专业工业工程市场稳健增长,复合年增长率约为8.7%,归因于(i)新能源行业的大幅增长及(ii)与国民经济显着发展相关的有关能源需求旺盛。展望未来,于2023年至2027年,中国专业工业工程总产值将以8.0%的复合年增长率持续增长。未来专业工业工程产值的增长主要得益于「十四五」规划纲要中提到的绿色发展重点。纲要提出要广泛推行绿色生产及绿色生活,碳排放达到峰值后稳步下降及环境得到根本改善。因此将推动新能源产业及相关专业工业工程。

随着中国专业工业工程总产值的强劲增长,山西省专业工业工程总产值呈指数级增长,2017年至2022年的复合年增长率为13.0%。该快速增长主要是由于新能源产业的蓬勃发展。展望未来,山西省专业工业工程总产值将保持旺盛增长,复合年增长率为11.9%。

资料来源:沙利文报告

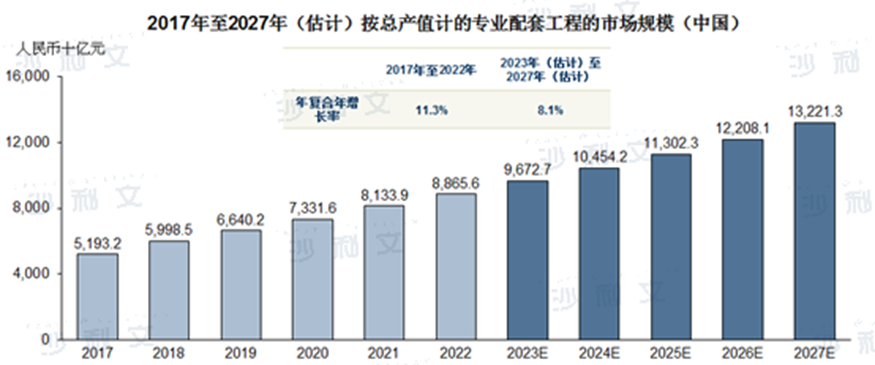

中国及山西省专业配套工程的市场规模

专业配套工程在基础设施建设的发展中普遍占有重要地位,其建设涉及但不限于轨道交通供热、管道网络、污水及道路等各个领域。随着(i)中国的城市化进程于过往数年快速推进,(ii)中国政府持续增加对专业配套工程固定资产的投资,于2017年至2022年,中国专业配套工程总产值稳定增长,由人民币51,932亿元增长至人民币88,656亿元,复合年增长率为11.3%及(iii)政府的扶持政策。以2021年4月发布的《2021年新型城镇化和城乡融合发展重点任务》为支撑,进一步推进中国的城镇化,尤其是以县城为重要载体的新型城镇化专业配套工程,预计2023至2027年中国专业配套工程的市场规模将以约8.1%的复合年增长率增长。展望未来,随着(i)中国经济的持续发展及(ii)基础设施建设的大力推进,预计专业配套工程行业于可见未来将稳步增长。

由于(i)政府促进旧区改造工作的政策,尤其是升级燃气、电力、排水、供热及其他配套基础设施等公用设施;(ii)山西省基础设施开发的密集投资及(iii)大型项目,例如耗资约人民币5,000亿元及途经山西省等六个省份的南水北调工程,于2017年至2022年,山西省专业配套工程的总产值大幅增长,由人民币573亿元增长至人民币992亿元,复合年增长率为11.6%。在政府大力推进城镇化建设的支撑下,对相关基础设施的需求以及市政公用工程的产值将相应增加。预计2023年至2027年山西省专业配套工程产值将以约9.6%的复合年增长率增长。

资料来源:沙利文报告

市场驱动力及趋势

利好政府政策

近年来,中国的专业工业工程市场连同建筑业一直受多项政府政策的支持。于2021年3月,中国政府颁布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,指出重点发展传统及新型基础设施,构建能源体系,通过优化特大城市及都市圈区域用途,促进大中小城市及小城镇协调及特色发展,让更多人在城市中享受更优质的生活。作为各种工业设施、土木工程结构和公共设施的基础工程,专业工业工程和专业配套工程将受惠于新的建设项目以及现有设施和结构的维护和改造而得到持续推动。因此,这些有利的政策将为中国的专业工业工程和专业配套工程市场提供积极的增长动力。

城市化进程加速

根据中国国家统计局的资料,中国于2022年的城镇化率达到64.7%。中国政府近期于2021年4月公布《2021年新型城镇化和城乡融合发展重点任务》,概述了农村流动人口有序及有效的城市化进程。因此,预计中国的城镇化率有望稳定增长,到2026年将超过71%。未来几年,随着城市人口的不断增加,对新能源电厂、泵送、管道及排水系统、石化及其他工业设施以及交通设施等基础设施建设的需求将会增加,将增加并因此推动中国专业工业工程和专业配套工程市场的增长。

电力需求激增

近年来,由于制造业活动步伐加快,经济发展加快及全国各地气候不稳定,用电量不断创新高,导致电力负荷显着增加。鉴于这种情况,政府已加大力度推动跨地区输电,以满足旺盛的需求。此外,于2020年,《中华人民共和国能源法》初稿将新能源列为能源发展重点。同年,中国政府制定《促进新时代新能源高质量发展的若干政策》,提出替代措施获取电力,例如太阳能、核能及风能。例如,2022年,中国海上风电装机达28.6GW。就长远而言,激增的电力消耗加上政府举措,将促进对传统及替代电力供应设施的投资,进而增加中国对新能源工程的需求。

基础设施稳步发展

除电站及电力系统外,为适应城市的快速发展,中国政府亦强调提高全国物流效率的重要性,其亦将带动公路、铁路、地铁等各种交通基础设施的发展,以响应政策。根据国家统计局的资料,于2021年,基础设施开发项目投资总额的年增长率为0.4%。因此,中国对专业配套工程的市场需求持续增长。

中国专业工业工程和专业配套工程

市场的竞争格局

中国专业工业工程和专业配套工程行业高度分散,2022年前十名参与者约占市场份额的1.6%,而中国专业工业工程和专业配套工程行业约有逾20,000家行业参与者。中国专业工业工程和专业配套工程的行业中标率介乎30%至60%,中国其他建筑工程的行业中标率则介乎20%至60%。于2022年,本集团于按收入计的中国专业工业工程和专业配套工程承包商中排名第十位,市场份额为0.1%。

专业工业工程市场竞争概况

中国专业工业工程行业高度分散,2022年前十名参与者约占市场份额的1.5%,而中国专业工业工程行业约有逾10,000家行业参与者。于2022年,本集团于按收入计的专业工业工程承包商中排名第五位,市场份额为0.2%。

专业配套工程市场竞争概况

中国专业配套工程行业高度分散,2022年前十名参与者约占市场份额的1.9%,而中国专业配套工程行业约有逾10,000家行业参与者。于2022年,按中国专业配套工程市场的收入计,本集团的市场份额为 0.02%。

查看招股书

沙利文公司在建筑行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:怡俊集团(2442.HK)、中天湖南集团(2433.HK)、GC Construction(1489.HK)、丰城控股(2295.HK)、盈汇控股(2195.HK)、智欣集团(2187.HK)、广联工程(1413.HK)、德合集团(0368.HK)、Raffles Interior(1376.HK)、新威工程(8676.HK)、莹岚集团(1162.HK)、建中建设(0589.HK)、生兴控股(1472.HK)、文业集团(1802.HK)、徳益控股(9900.HK)、泰林科建(6193.HK)、豐城控股(8216.HK)、WMCH Global(8208.HK)、华记环球(2296.HK)、万亚控股(8173.HK)、中国天保(1427.HK)、Beng Soon(1987.HK)、远大住工(2163.HK)、安乐工程(1977.HK)、坤集团(924.HK)、浦江国际(2060.HK)、乐嘉思控股(1867.HK)、伟鸿集团控股(8522.HK)、管道工程(1865.HK)、Hon Corp(8259.HK)、恒益控股(1894.HK)、宝燵控股(8601.HK)、奥邦建筑(1615.HK)、人和科技(8140.HK)、万顺集团(1746.HK)、梁志天(2262.HK)、棠记(8305.HK)、荣丰集团亚洲(8526.HK)、徳益控股(8522.HK)、澳能建设(1183.HK)、荧德控股(8535.HK)、恒宇集团(2448.HK)、WT集团(8422.HK)、建鹏控股(1722.HK)、河北建设(1727.HK)、守益控股(2227.HK)、莹岚集团(8470.HK)、怡康泰(8445.HK)、万桐园(8199.HK)、浩柏国际(8431.HK)、进阶发展(1667.HK)、潪澔发展 (8423.HK)、ECI Technology(8013.HK)、善乐国际(1660.HK)、黎氏企业控股(2266.HK)、艾硕控股(8341.HK)、爱得威建设(6189.HK)、邝文记(8023.HK)、丰盛机电(0331.HK)、科诺威德(1206.HK)、红星·美凯龙(1528.HK)。

推荐阅读(上下滑动查看更多)

沙利文助力GC Construction成功赴港上市(1489.HK)

沙利文助力Raffles Interior成功赴港上市(1376.HK)

沙利文助力WMCH Global成功赴港上市(8208.HK)

沙利文助力ECI Technology成功赴港上市(8013.HK)

*以上顺序不分先后,按上市时间倒序排列