米高集团控股有限公司(股票代码:9879.HK)于2024年3月21日成功香港证券交易所挂牌上市。公司是一家中国钾肥公司,拥有采购、加工和制造能力,销售各类钾肥产品,包括氯化钾、硫酸钾、硝酸钾以及复合肥等产品。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为米高集团控股有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

米高集团控股有限公司(以下简称“米高集团”)于2024年3月21日成功上市,公司计划发售225,000,000股股份,其中202,500,000股为国际发售、22,500,000股为香港发售。最终发售价每股4.08港元,全球发售净筹约8.63亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

投资亮点

公司是一家中国钾肥公司,在黑龙江省、吉林省、贵州省以及广东省共运营五个主要的生产设施,提供高质量和多样化钾肥产品;

公司与大型企业客户建立了长期稳定的关系,并战略性布局公司的客户服务网络;

公司拥有全方位采购钾肥原材料的多种渠道,以保障稳定的供应;

公司拥有成熟的研发团队,为公司持续发展提供技术支持;

公司的管理团队拥有丰富经验,且大部分已共事逾十年。

根据沙利文报告,公司:

按整体钾肥销量计,2022年公司在中国排名第三,且是中国第二大非资源型钾肥公司;

按氯化钾销量计,2022年公司在中国排名第三;

按硫酸钾销量计,2022年公司在中国排名第四;

按硝酸钾销量计,2022年公司在中国排名第五。

全球钾肥行业概览

钾肥简介

钾是三种植物基本营养素之一,另外两种则是氮和磷。钾,亦称钾碱,对碳水化合物和淀粉的合成至关重要,其亦有助植物抵抗萎蔫。土壤中高达98%的钾不能以原有形式供植物吸收,钾肥因而成为农作物生产的必需肥料。钾肥的定义为经化学或物理过程制作而成并以钾作为主要养分的肥料。钾肥的三大类型为氯化钾、硫酸钾及硝酸钾。

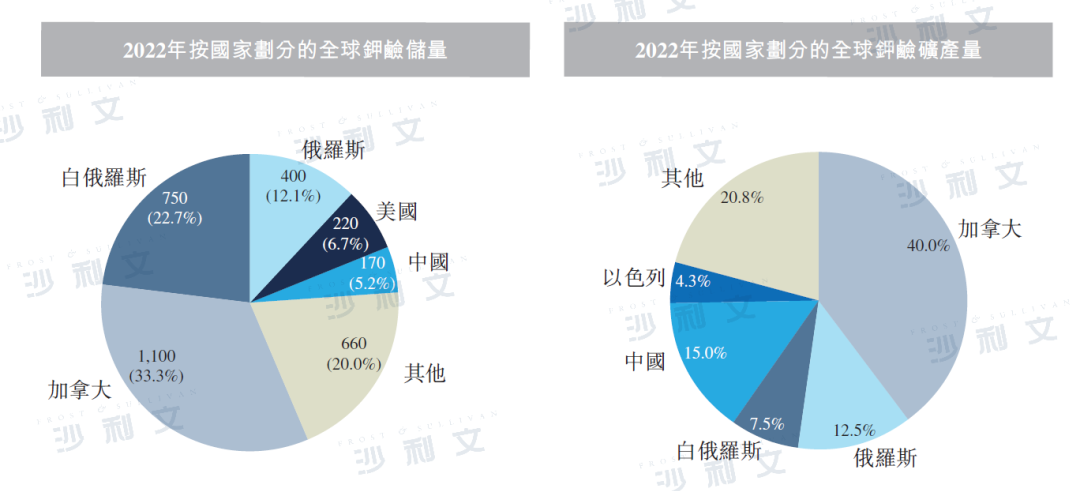

全球钾碱储量概览

全球钾碱储量分布相对不均,可采储量集中于少数国家。其中,加拿大、白俄罗斯及俄罗斯是世界上储量最高的三个国家。根据USGS(美国地质调查局)的资料,于2022年,该三个国家的钾碱储量占全球钾碱储量超过60%。中国约有170百万公吨钾碱储量(K 2 O当量),居世界第四位。然而,大部分钾碱储量均是低品位钾及难以触及的深层滷水矿床,该等钾碱储量难以支持长期开采及日后不断增长的下游需求。

全球钾肥产量(K 2 O当量)于2022年达到50.2百万吨,并预期将由2023年的51.3百万吨增加至2027年的54.7百万吨。根据USGS(美国地质调查局)的资料,于2022年,加拿大占2022年全球钾碱矿产量的40%,其次为中国(占15%)、俄罗斯(占13%)及白俄罗斯(占8%)。受俄乌冲突以及针对白俄罗斯生产商的国际制裁带来的不确定性因素影响,俄罗斯及白俄罗斯的全球钾碱矿产量占比于2022年有所减少。为维持稳定供应,中国的全球钾碱矿产量占比于2022年增加,但从长远来看,由于钾碱储量缺稀,中国国内的钾碱矿产量增长有限。

注:数据以百万公吨(K 2 O当量)计,由于数据四舍五入,上述圆形图中的数据相加未必等于100%。

资料来源:沙利文报告

中国钾肥行业价值链

中国钾肥行业的上游产业包括氯化钾储量及其他化学品。在中国供应的氯化钾主要取自国际及国内钾碱储量。大部分氯化钾从俄罗斯、加拿大、白俄罗斯、以色列、约旦、老挝等地进口。中国钾碱储量主要分布于青海、新疆、西藏及其他地区。

中游产业由钾肥加工及生产组成。在某些情况下,进口氯化钾可直接出售予终端客户而毋须再作加工。在其他情况下,进口氯化钾可能要会经过若干物理过程后方售予终端客户。除直接应用外,氯化钾亦可用作制造硫酸钾、硝酸钾及其他肥料(如复合肥)。硫酸钾、硝酸钾及其他复合肥需要在特定环境下使用相关设备经过物理及/或化学过程生产。钾肥生产商通常会根据下游客户的特定要求(如产品形式及形状)定制产品。

行业的下游活动涉及批发、分销及终端消费。尤其是,运输含有硝酸钾的肥料需要严格遵守《危险化学品安全管理条例》等相关标准。一般而言,钾肥首先会运输至批发商,然后再通过不同分销渠道分销及出售予终端客户。此外,部分钾肥毋须分销便可直接出售予客户,特别是国有企业及大型客户。下游客户主要分为商业用户及个人消费者。此外,行内部分公司可能出现客户/供应商重叠,例如,钾肥公司可能以下游客户供应的原材料(如氯化钾)制造复合肥。

资料来源:沙利文报告

中国钾肥行业概览

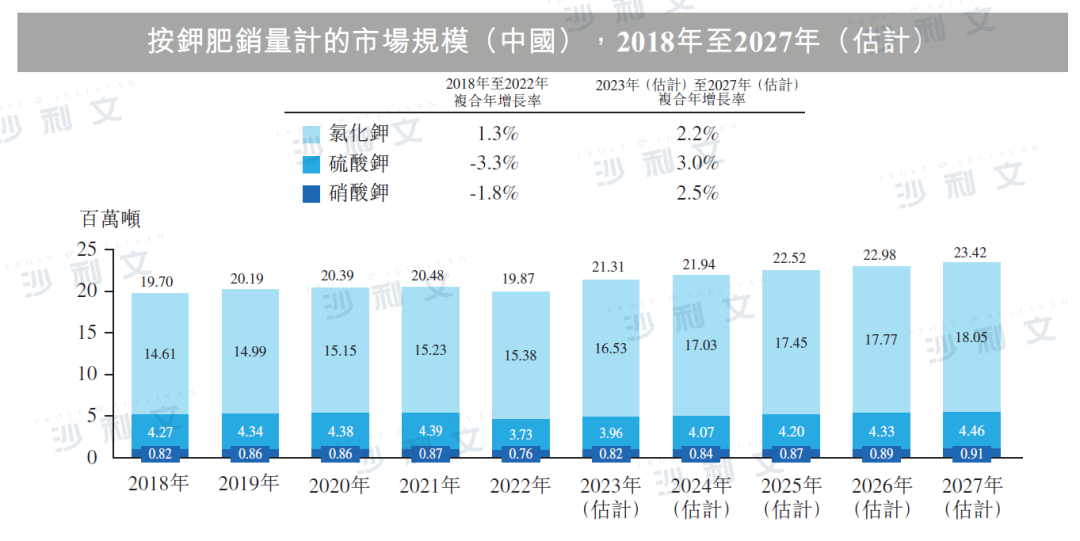

中国农业近几年蓬勃发展,因此对钾肥需求日益增加。氯化钾是中国最常用的钾肥,可用于种植多种作物。由于中国钾资源有限,每年对氯化钾的需求中有很大一部分是通过海外进口满足。2022年中国按氯化钾销量计的市场规模达到15.38百万吨,占钾肥总销量的77.4%。2022年硫酸钾及硝酸钾的销量分别达到3.73百万吨及0.76百万吨。展望未来,预测按钾肥销量计的市场规模将会进一步扩大,氯化钾销量将由2023年的16.53百万吨增至2027年的18.05百万吨,复合年增长率为2.2%。

硫酸钾的施用展示其对土壤结构的有利影响,并可提升作物耐旱、抗病及抗虫害的能力。硫酸钾亦是烟草和果树等氯敏感作物的首选钾肥。硫酸钾及硝酸钾的水溶性亦较高,因而可通过灌溉系统施用于土壤或作为叶面喷肥。到2027年,硫酸钾及硝酸钾的销量预期将分别达到4.46百万吨及0.91百万吨,两者于2023年至2027年的复合年增长率分别为3.0%及2.5%。

资料来源:沙利文报告

氯化钾进口分析

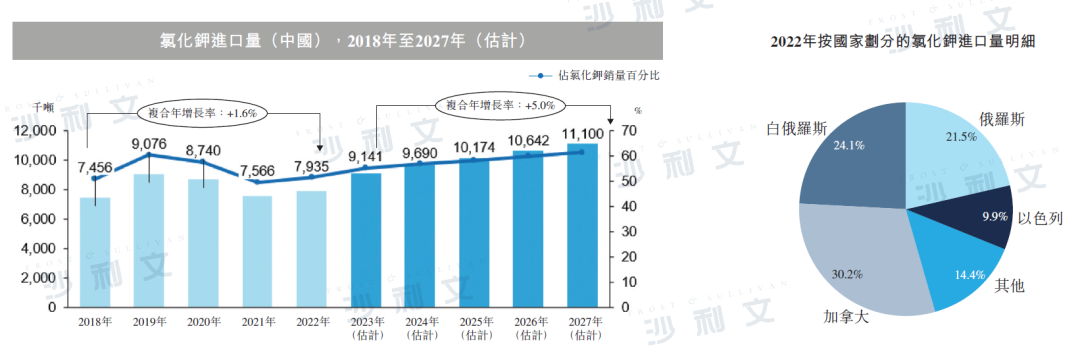

由于中国国内钾碱储量供应有限,进口氯化钾对中国钾肥市场颇为重要。于2022年,中国氯化钾总销量约50%来自海外。根据中华人民共和国海关总署发布的数据,氯化钾进口量由2018年的7,456千吨增加至2022年的7,935千吨,略有波动。于2022年,加拿大、白俄罗斯及俄罗斯为中国三大氯化钾进口国,分别约占中国氯化钾进口总量的30.2%、24.1%及21.5%。受COVID-19疫情的负面影响,国际贸易活动受到不利影响,导致2020年及2021年的氯化钾进口减少。预期中国氯化钾进口量将于未来数年保持稳定增长,到2027年将达约11,100千吨。

注:由于数据四舍五入,上述圆形图中的数据相加未必等于100%

资料来源:沙利文报告

市场驱动因素及趋势

·人口增长促进持续的食物需求

随著全球人口持续增长及经济发展,全球及中国谷物生产及需求将继续维持稳定发展趋势,从而带动对钾肥的需求。钾肥是化肥行业的重要一环,其需求与谷物的生产及需求密切相关。谷物是全球最广泛种植的农作物,在为全球人口提供粮食方面发挥至关重要的作用。钾碱是植物生长不可或缺的营养元素,是强健根茎及提高农作物质量及产量的必需品。

全球及中国的谷物产量在过去几年保持稳定增长,分别由2018年的2,647.2百万吨及610.0百万吨逐步增加至2022年的2,786.5百万吨及633.2百万吨,两者于2018年至2022年的复合年增长率分别为1.3%及0.9%。全球及中国谷物产量于过去几年稳步增加,带动了对钾肥的需求。同时,全球的可耕土地面积持续减少,并预期将进一步减少。人口增长及生产力水平提升对谷物需求有重大影响,导致对钾肥的需求相应增长。此外,新兴国家农业发展水平普遍落后,化肥消耗量将远高于发达国家。因此,钾肥行业及生产商须在钾肥生产及分销方面不断创新及投资,以满足全球农业日益增加的需求。

·支持性政府政策

中国政府对钾肥行业发展出台多项战略性支持措施,并积极鼓励兴建海外钾碱生产基地。此外,政府就钾肥进口建立共同协商机制,以控制进口价及促进钾肥消费。此外,根据《国家化肥商业储备管理办法》,钾肥自2020年起被纳入国家化肥商业储备。钾肥纳入国家化肥商业储备,是保障农业投入品稳定供应、促进中国农业可持续发展的重要举措。另外,政府将优质、高效、安全生产的创新型环保化肥生产技术列入《国家重点支持的高新技术领域目录》。

根据《关于推进化肥行业转型发展的指导意见》,政府将透过专项资金促进化肥生产商提高其技术创新的能力。2023年9月,国家发展和改革委员会颁布经修订的《粮食质量安全监管办法》,于2023年10月生效。该法的颁布将加强政府对粮食质量安全的监督,提高社会对粮食质量安全的意识,从而促进粮食质量的稳步提高,带动市场对优质钾肥的需求。

中国钾肥行业竞争格局分析

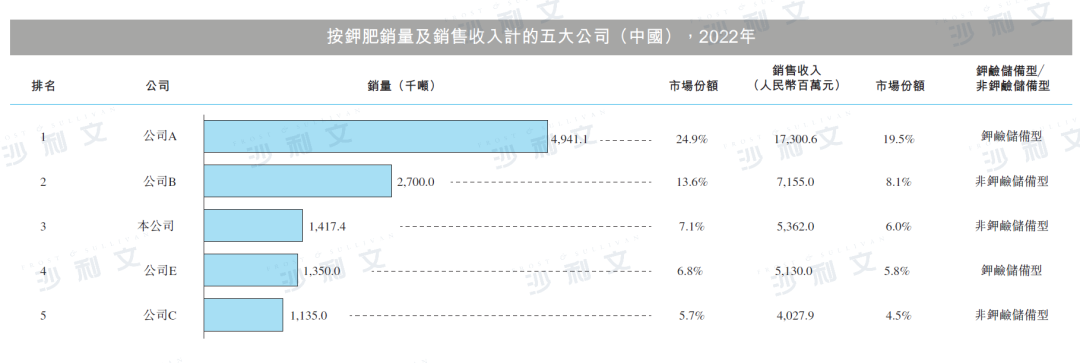

按钾肥销量计,2022年中国前五大钾肥公司的市场份额为58.1%。米高集团的钾肥销量为1,417.4千吨,市场份额为7.1%,排名第三。就销售收入而言,2022年米高集团的销售收入为人民币5,362.0百万元,市场份额为6.0%,排名第三。

此外,按是否拥有钾矿储备,钾肥公司可进一步分为资源型公司及非资源型公司。按2022年的钾肥销量计,米高集团是中国第二大非资源型钾肥公司。

注:

1)销量及销售收入按日历年基准计算; 销量市场份额按钾肥(氯化钾)的实物量计算

2)尽管公司C拥有磷酸盐储备,但其没有钾矿储备,故被归类为非资源型钾肥公司