MasterBeef Group (股票代码:Nasdaq: MB)于2025年4月10日成功登陆美国纳斯达克。集团自2019年成立以来,以台湾特色餐饮为主打,目前在香港拥有12家门店,其中包括9家牛大人台湾火锅店和3家安平烧肉店。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为MasterBeef Group赴美上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

MasterBeef Group(以下简称“牛大人”)于2025年4月10日成功上市,发行股份数量为200万股,招股价4美元,集资800万美元。

在本次赴美上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与SEC和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成监管机构关于行业方面的各种问题的反馈等。

PART/1

香港饮食服务业概览

定义及分类

餐厅是指在封闭的场所内向顾客提供准备好的食物和饮料以供消费的行业。在香港,餐饮业分为四大类,包括全服务餐厅、休闲餐厅、快餐店和其他。

全服务餐厅是指提供全套餐桌服务的餐厅,顾客可在餐桌上由服务员为其提供膳食,并在用餐结束时结账。与香港其他类别的餐厅相比,全服务餐厅提供更优质的食物和餐桌服务,为顾客提供更宽敞舒适的用餐环境。顾客通常会花大约两个小时或更长时间在这些餐厅用餐。因此,全服务餐厅以中高消费能力的顾客为目标顾客,通常位于香港的高档购物中心、酒店和商业区,每位顾客在全服务餐厅的平均消费通常在每餐200港元以上。

休闲餐厅指茶餐厅(或港式茶餐厅)、咖啡厅、茶馆和酒吧等休闲餐厅,在休闲的用餐环境中提供食物和一些餐桌服务。顾客通常在休闲餐厅用餐约一小时,每人每餐消费约100港元。

快餐店是指提供快速、稳定的食物,很少或没有餐桌服务,装潢简单的餐馆。这类餐厅从点菜到烹饪都有一套专门设计的有效流程,以快速、高效地提供食物。顾客通常在点餐台点菜、付款、取餐和用餐。

其他餐饮场所包括外卖餐厅、路边食品摊贩、活动餐饮以及上述分类中未提及的场所。

市场规模

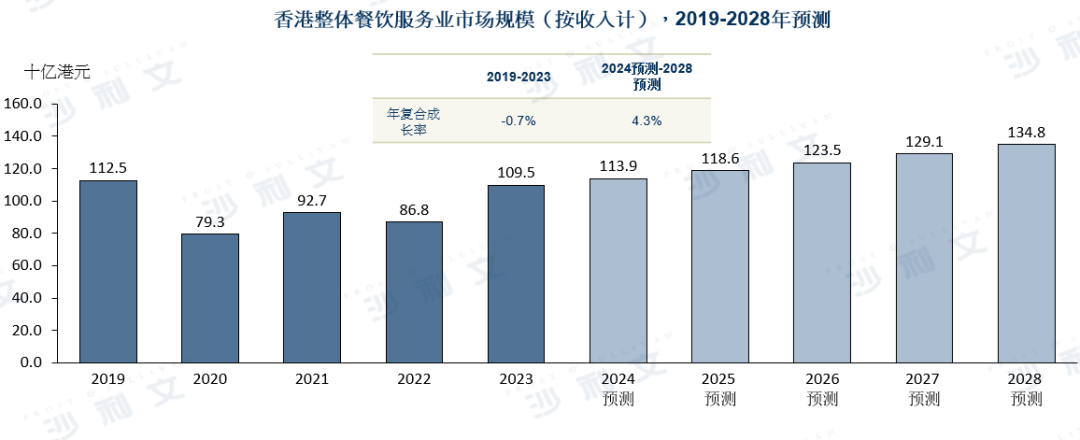

新冠疫情对香港餐饮业造成了严重影响,主要原因是社交距离措施和旅游业的衰退。许多餐厅面临客流量减少和收入下降等挑战,导致永久关闭。在2020年至2022年期间,由于疫情持续,该行业仍然停滞不前。然而,在2021年,随着新冠病例的减少和餐饮限制的放宽,香港的餐饮业得以与包括名义GDP在内的整体经济一起复苏。截至2023年,随着边境管制和预防措施的取消,本地需求反弹,旅游业恢复,带动了香港餐饮业的复苏。2023年,香港餐饮服务业的市场规模达到1,095亿港元。展望未来,预计从2024年到2028年,香港整体餐饮服务业的市场规模将以约4.3%的年复合成长率增长,到2028年达到1,348亿港元。

资料来源:沙利文报告

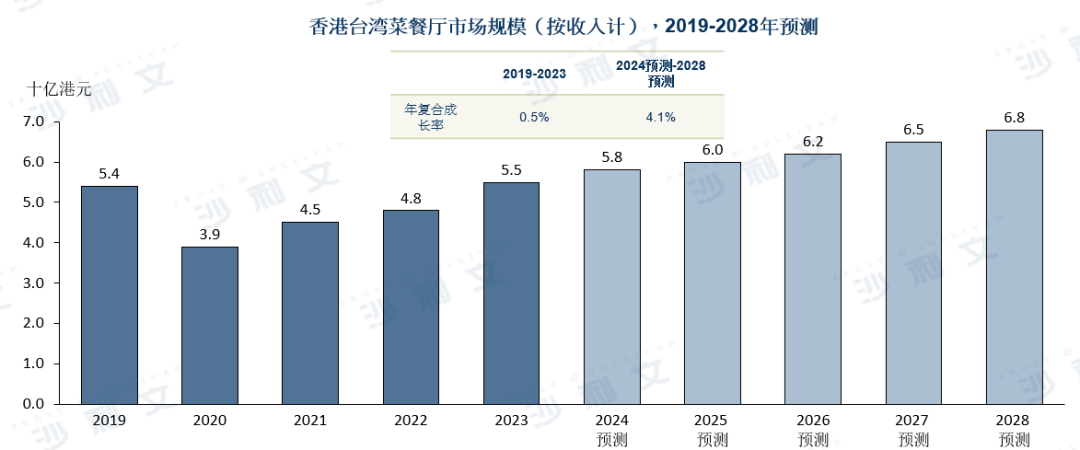

在亚洲菜系中,就收入而言,台湾菜在2023年占香港市场的15.5%。台湾菜融合了客家、闽南和台湾原住民文化,呈现出丰富多样的风味和菜肴。这种多元的烹饪传统吸引了追求新颖和正宗餐饮体验的冒险美食爱好者。此外,它也满足了那些渴望品尝台湾独特地方特色菜,如火锅和烧烤的人。预计从2024年到2028年,台湾菜市场将以4.1%的年复合成长率增长,到2028年达到约68亿港元。

资料来源:沙利文报告

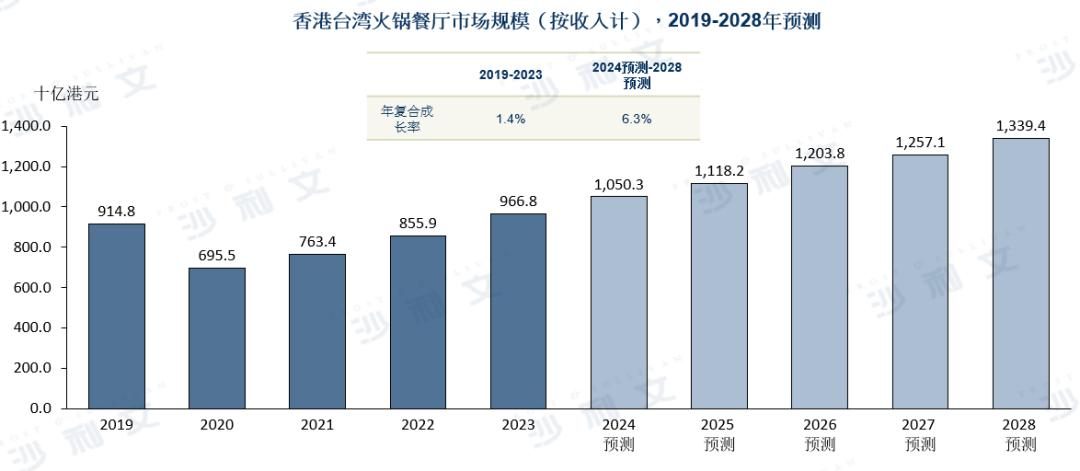

台湾火锅餐厅迎合了不同族群的喜好,提供了台湾美食和文化的体验。这可以创造一个利基市场,并吸引那些对香港(一个拥有多元人口的多元文化城市)的台湾食物特别感兴趣的顾客。包括火锅在内的台湾菜在香港越来越受欢迎。台湾火锅独特的风味、食材和烹饪技巧吸引了稳定的客户群,包括本地人和游客。继新冠疫情期间香港餐饮服务和整体火锅市场的下滑之后,香港台湾火锅市场从2019年的9.148亿港元下降到2020年的6.955亿港元,但随后出现反弹。2023年,台湾火锅市场达到9.668亿港元,按收入计算,占香港特色火锅市场的34.5%。在香港拥有良好声誉的知名台湾火锅餐厅品牌正在利用其品牌知名度扩展到香港。引入创新概念的台湾火锅餐厅,例如融合台湾和当地风味的融合火锅、独特的用餐体验或互动技术整合,继续产生兴趣并吸引顾客。随着香港边境的重新开放和经济复苏,预计香港对台湾火锅市场的需求将会增加。预计从2024年到2028年,香港台湾火锅餐厅的市场规模将以6.3%的年复合成长率增长,到2028年达到13.394亿港元。

资料来源:沙利文报告

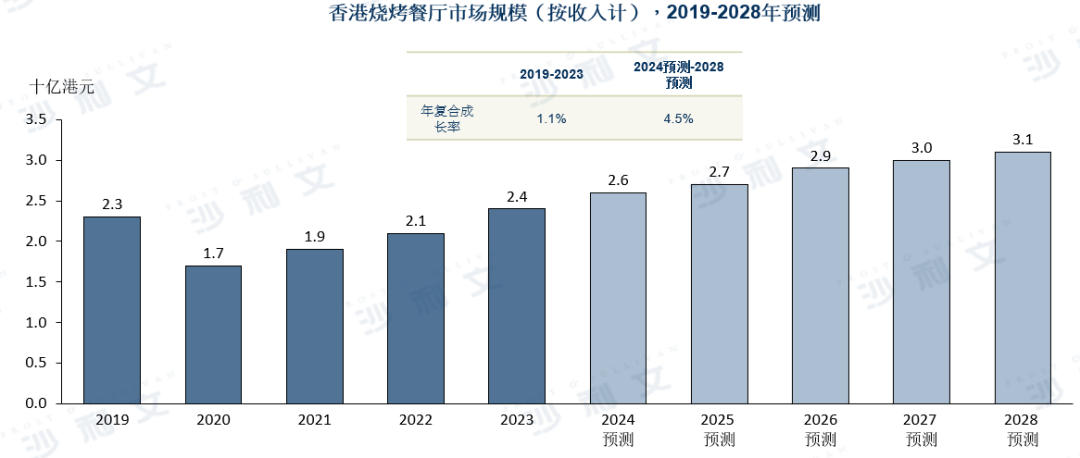

烧烤餐厅以其独特的风味和烹饪方式,有别于传统的中式或西式菜肴,为寻求多样性和新意的顾客提供服务。亚洲式烧烤(包括日式、韩式和台式烧烤)越来越受欢迎,反映了全球食品趋势的影响以及对亚洲美食日益增长的需求。这促进了香港烧烤餐厅的扩张。2020年烧烤餐厅市场规模的下降是由于新冠疫情爆发和相关的社交距离措施。总体而言,烧烤餐厅的市场规模从2019年的23亿港元增长到2023年的24亿港元,在此期间的年复合成长率为1.1%。由于其共同用餐的理念,烧烤餐厅经常被选为社交聚会、庆祝活动和特殊场合的场所。烧烤和享用大块肉的共同体验营造了热闹和互动的氛围,使其成为团体用餐体验的理想选择。预计香港烧烤餐厅的市场规模将从2024年的26亿港元增加到2028年的31亿港元,年复合成长率为4.5%。

资料来源:沙利文报告

市场驱动因素及机遇

●随着富裕程度的提高,外出就餐的需求激增

随着消费者越来越习惯于外卖提供的便利,预计食品外卖的上升趋势将持续下去。然而,外出就餐是一种多感官的体验,因为它不仅仅包括进食的行为。它涉及各种触觉元素,例如视觉刺激、味道和气味。此外,外出就餐被视为一种社交场合,不能简单地通过送餐来取代。随着香港人口和收入水平的不断提高,火锅和烧烤餐厅的客户群不断扩大。具体而言,香港家庭月收入中位数从2019年的29,000.0港元以0.9%的年复合成长率增长到2023年的约30,000.0港元。随着可支配收入的增加,人们可以更频繁地外出就餐,并将更多的预算分配给优质或高质量的火锅体验,包括提供独特和独家产品的台湾火锅和烧烤餐厅。餐饮业不断增长的消费能力推动了香港对火锅和烧烤餐厅的需求。

●旅游业的复苏和政府的支持性政策

在香港,防疫措施的放宽导致旅游需求激增。为了促进旅游业的复苏,政府实施了多项针对商务活动的激励措施和举措。因此,香港的游客人数从2022年的60万增加到2023年的3,400万,年增率约为5,666.7%。香港政府采取了全面的方法来振兴旅游业,例如推出多轮用于餐饮、零售和当地景点的消费券。这些消费券鼓励了本地旅游和消费。游客的涌入,特别是那些寻求火锅和烧烤的游客,在支持当地餐馆方面发挥了关键作用,特别是那些位于热门旅游区的餐馆。因此,旅游业已成为香港餐饮服务业(包括台湾美食餐厅市场)的重要推动力。

●台湾美食越来越受欢迎和关注

台湾美食在香港本地人和游客中越来越受欢迎和关注。台湾美食以其多样化的风味、充满活力的菜肴和丰富的文化底蕴而闻名,提供独特的烹饪体验。随着香港居民接受更具冒险精神的味蕾和探索不同烹饪产品的意愿,对台湾美食的需求显着增加。此外,火锅和烧烤已成为香港饮食文化中突出的固定装置,尤其是在年轻一代和大学生中。围坐在桌子旁,在沸腾的肉汤中烹饪新鲜食材的概念已经变得熟悉并广受赞赏。这种文化上的普及和熟悉确保了火锅仍然有很高的需求,并继续推动火锅和烧烤餐厅的发展。火锅和烧烤迎合了各种各样的客户需求,使其成为理想的社交活动。凭借各种汤底和食材,这些用餐体验让一大群朋友和家人可以围坐在桌子旁,在轻松愉快的氛围中品尝一起烹饪的过程。这种包容性和小区性进一步促进了台湾火锅和烧烤餐厅在香港的持久吸引力和持续增长。

●社交媒体平台影响力的突出

社交媒体平台对推广美食潮流起着重要的推动作用,台湾美食通过引人入胜的菜肴视觉效果、引人入胜的旅游视频博客和内容丰富的烹饪教程而受到关注。台湾美食在社交媒体平台上获得的曝光度在其日益普及以及香港人民对其日益增长的好奇心中发挥了至关重要的作用。Instagram、Facebook和美食博客等平台为展示美食提供了一个绝佳的途径,其中充满活力的菜肴照片,如色彩鲜艳的饺子、香气扑鼻的卤肉饭和诱人的夜市小吃,可以唤醒人们的食欲和好奇心。同时,旅游爱好者和美食爱好者经常通过旅游视频和博客分享他们在台湾的烹饪体验,其中通常包括对当地餐馆、夜市和特色小吃的探索,并附有评论和推荐。这些旅游视频和博客不仅在社交媒体上获得了关注,而且还在网上广泛传播,从而提高了香港对台湾美食的认识。

竞争格局

香港的食品和饮料服务业高度分散,拥有大量的国内和国际竞争者。根据香港政府统计处的数据,2022年香港有超过14,900家食品和饮料机构,其中约90%是员工少于50人的中小企业。随着旅游业的迅速复苏和2023年边境口岸的全面重新开放,餐饮业的前景看好,市场预计将在2023年达到约15,300家。鉴于香港高度多元化的人口结构和饮食需求,所有美食的市场都不乏竞争者,其中中国大陆美食仍然是市场的主流,占餐馆总数的30%以上,而其余市场由韩国、日本和其他西方餐厅等组成。

在中国大陆和亚洲美食市场,以本地连锁店为代表的五个集团,包括美心集团、稻香控股有限公司、富临集团控股有限公司、幸运楼集团、Taste Gourmet Group,凭借其多元化的业务,占据了香港约9.2%的市场份额。

截至2023年12月31日,香港亚洲和中国大陆美食餐厅市场竞争激烈,不乏成熟的本地连锁品牌,前五大集团的收入约占市场份额的9.2%。在台湾美食领域,2023年市场相对分散。截至2023年12月31日,前三大台湾餐厅品牌的收入约占总体市场份额的20.8%。

本集团是香港最大的台湾美食公司,收入约占市场份额的9.7%。

香港的特色火锅餐厅市场在2023年相对集中。截至2023年12月31日,前十大火锅餐厅品牌的收入约占整体特色火锅餐厅市场份额的69.4%。

截至2023年12月31日,本集团在香港经营九家特色台湾火锅餐厅,约占特色火锅餐厅市场份额的15.2%,台湾火锅餐厅市场份额的44.0%。按2023年的收入计算,本集团在香港所有特色火锅连锁餐厅和台湾火锅连锁餐厅中排名第一。

进入壁垒

●初始资本

在香港开设餐厅的初始启动成本很高。它包括空间租金、室内装修、员工招聘、设备采购和营销成本。此外,还需要充足的资金来维持日常运营成本,因为一家新餐厅需要时间才能达到盈亏平衡点并开始产生利润。

●与供货商建立的关系

与生食材料供货商建立的关系对于新开的餐厅至关重要。由于食品原料的新鲜度和质量会影响菜肴的口味,餐厅必须找到可靠的供货商才能维持食品质量。对于新进入者来说,与供货商合作提供优质产品也可能是一个挑战,因为现有竞争者在获得更好的质量原料方面具有优势。

●许可证要求

为了在香港开设一家新餐厅,餐厅老板需要在开业前获得多个许可证,包括食品环境卫生署署长颁发的普通餐厅牌照或小食食肆牌照,以及如果销售酒类,则需要酒牌局颁发的酒牌。获得许可证的过程将需要长达数月的时间,因此新进入者需要确保满足法规要求,以防止餐厅开业延误。

沙利文公司在消费行业拥有丰富的研究经验,协助多家知名企业成功登陆资本市场,成功上市案例包括:纽曼思(2530.HK)、草姬集团(2593.HK)、毛戈平(1318.HK)、梦金园(2585.HK)、老铺黄金(6181.HK)、富景中国(2497.HK)、燕之屋(1497.HK)、日日煮(NYSE:DDC)、友宝在线(2429.HK)、非凡领越(0933.HK)、上海上美(2145.HK)、巨子生物(2367.HK)、中国中免(1880.HK)、名创优品(9896.HK)、久久王食品(1927.HK)、Vesync(2148.HK)、蓝月亮(6993.HK)、泡泡玛特(9992.HK)、名创优品(NYSE:MNSO)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、中国飞鹤(6186.HK)、滔搏运动(6110.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、德盈控股(2250.HK)、宾仕国际(1705.HK)、金猫银猫(1815.HK)、弥明生活百货(8473.HK)、日清食品(1475.HK)、德宝集团(8436.HK)、寺库中国(NASDAQ:SECO)、芭迪贝伊(8297.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、达利食品(3799.HK)、万洲国际(0288.HK)、周大福(1929.HK)、聚美优品(NYSE:JMEI)等。

推荐阅读(上下滑动查看更多)

*以上顺序不分先后,按上市时间倒序排列