颖通控股有限公司(股票代码:6883.HK)于2025年6月26日成功登陆香港资本市场主板。公司是中国(包括香港及澳门)香水行业的领导企业,管理了多个知名全球品牌的多元化香水产品组合。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为颖通控股有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

颖通控股有限公司(以下简称“颖通”)于2025年6月26日成功上市,公司计划发售3.334亿股H股,其中90%为国际发售、10%为公开发售。每股最高发售价为3.38港元,募集资金净额约为11.27亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月1日),2025年1-5月,以及过去12个月和36个月的统计期间,沙利文分别为17家(63%),48家(63%),152家(68%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

公司在香水方面于中国(包括香港及澳门)保持领先地位;

-

公司始终关注中国内地结构性增长且富有弹性的嗅觉经济,以把握战略市场机遇;

-

公司培养了出色的产品分销及市场部署能力,为公司的竞争对手设置了巨大的市场准入门坎;

-

公司是全球领先品牌的长期业务合作伙伴;

-

公司拥有庞大多层次的客户群,包括全渠道销售及分销网络,不断覆盖更广泛的消费者群体;

-

公司由富有远见的管理层团队带领,提倡以人为本的企业文化。

根据沙利文报告,按2023年零售额计,公司:

-

公司是中国内地第四大香水集团;

-

公司就香水产品零售额在非品牌所有者香水集团中排名第一;

-

公司是中国(包括香港及澳门)第三大香水集团。

PART/2

中国内地化妆品行业概览

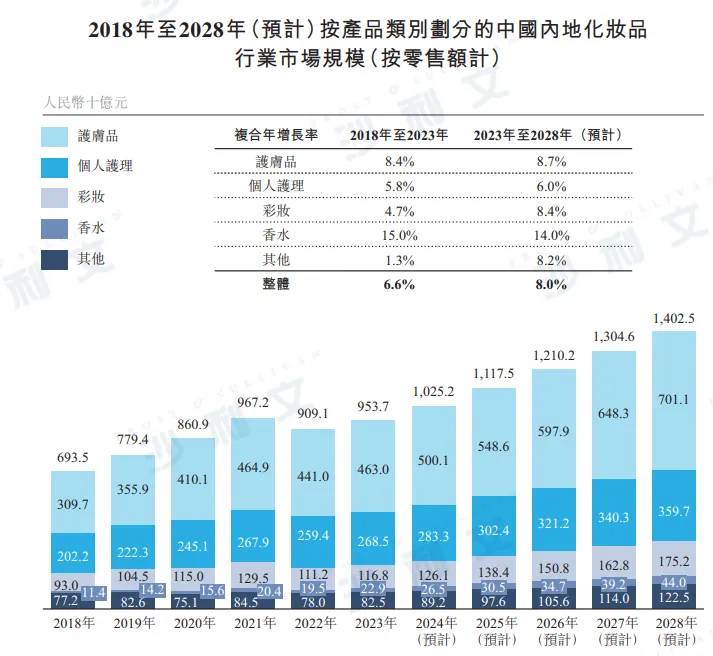

中国内地拥有全球第二大化妆品市场,按2023年零售额计,中国内地化妆品行业的国际市场份额为11.9%。根据沙利文的资料,由于消费支出增加,中国内地化妆品行业于2017年至2021年呈现增长,而2022年COVID-19疫情对化妆品行业的影响部分抵消了该增长。中国内地化妆品行业的市场规模(按零售额计)由2018年的人民币6,935亿元增至2023年的人民币9,537亿元,复合年增长率为6.6%。

根据沙利文的资料,化妆品可分为五类:护肤、个人护理、彩妆、香水 及其他。其他主要包括母婴护理、除臭剂及脱毛产品。

来源:中国国家统计局、沙利文报告

PART/3

全球香水行业概览

香水指芳香液体,通常由鲜花及香料提取的精油制成,用于为头发、身体或衣服提供令人愉悦的气味。香水的主要成分是酒精、香精及少量水。精油挥发速度的不同,一般将香水的香气分为前调、中调及后调三个阶段。

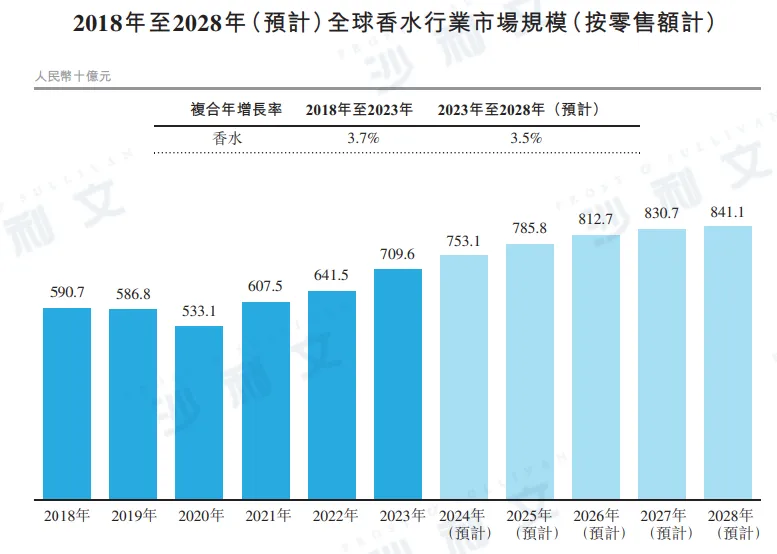

美国、巴西、法国、德国及英国为2023年香水市场 规模排名前五的国家。全球香水市场规模(按零售额计)由2018年的人民币5,907亿元增加至2023年的人民币7,096亿元,复合年增长率为3.7%,预计2028年将增长至人民币8,411亿元,复合年增长率为3.5%。

来源:沙利文报告

PART/4

中国(包括香港及澳门)香水行业概览

根据沙利文的资料,中国(包括香港及澳门)香水行业经历了(i) 1978年前的萌芽阶段,香水消费尚未普及,进入市场的国际香水品牌非常有限;(ii) 1978年至2000年的发展阶段,中国(包括香港及澳门)正处于市场改革初期,香水市场发展缓慢,国际香水品牌开始进入中国(包括香港及澳门),但产品种类有限;(iii) 2000年至 2015年加速发展阶段,国际大香水集团加速进入中国(包括香港及澳门),本地香水生产企业数量开始上升。在此阶段,国际品牌占据高端市场,而中国(包括香港及澳门)本地品牌则主攻大众市场。此外,本地香水企业开始依赖线上渠道销售产品;(iv) 2015年至今的高质量发展阶段,中国(包括香港及澳门)香水市场相对成熟,行业规范逐步完善,中国(包括香港及澳门)消费者对香水的认知度快速提升。在此阶段,国际品牌香水仍占据较大市场份额,成为中国(包括香港及澳门)香水市场增长的主要动力。此外,电商平台销售额增长,加速了中国(包括香港及澳门)香水市场的发展。

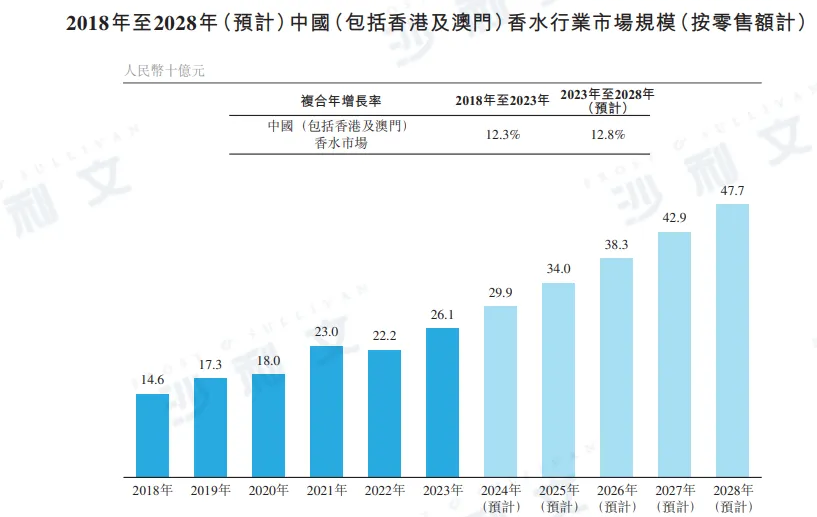

中国(包括香港及澳门)香水总市场规模(按零售额计)由2018年的人民币146亿 元增加至2023年的人民币261亿元,复合年增长率约为12.3%,预计2028年将进一步增长至人民币477亿元,2023年至2028年复合年增长率约为12.8%。

来源:中国国家统计局、香港政府统计处、澳门统计暨普查局、沙利文报告

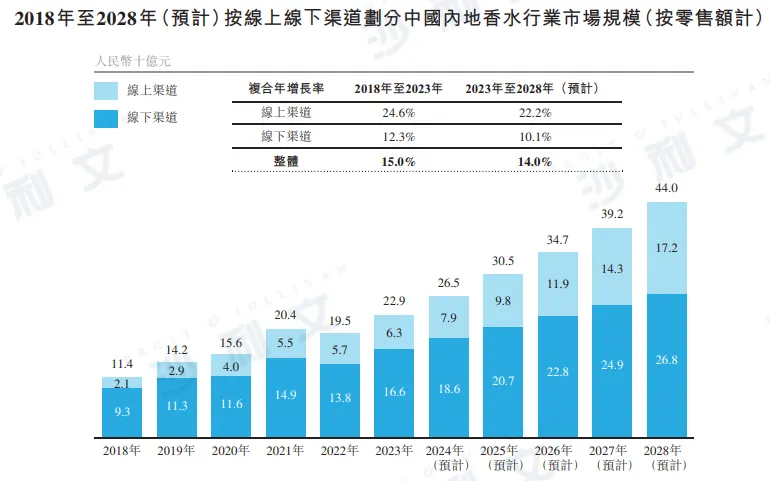

中国内地香水市场规模(按零售额计)由2018年的人民币114亿元增加至2023年的 人民币229亿元,复合年增长率约为15.0%,预计2028年将增长至人民币440亿元,复合年增长率约为14.0%。

来源:中国国家统计局、沙利文报告

中国内地销售的香水原料主要包括乙醇及甘油。根据沙利文的资料,乙醇的价格由2018年每吨人民币5,482元增加至2023年每吨人民币6,690元,复合年增长率约为4.1%,而甘油的价格由2018年的人民币6,869元下降至2023年的人民币4,338 元,复合年增长率约为-8.8%。

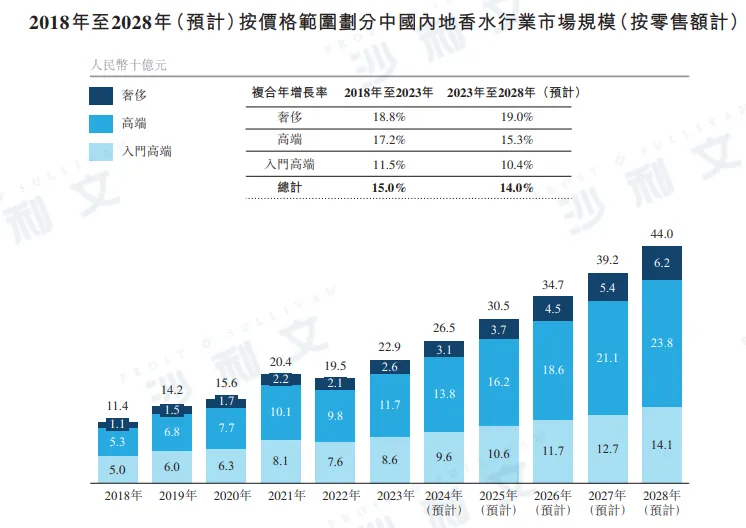

根据沙利文的资料,中国内地香水市场的产品按价格范围划分可分为三个类别,包括(i) 入门高端香水,每50毫升的价格通常在人民币599元或以下;(ii) 高端香水,每50毫升的价格通常介乎人民币600元至人民币1,199元;(iii) 奢侈香水,每 50毫升的价格通常在人民币1,200元或以上。

来源:中国国家统计局、沙利文报告

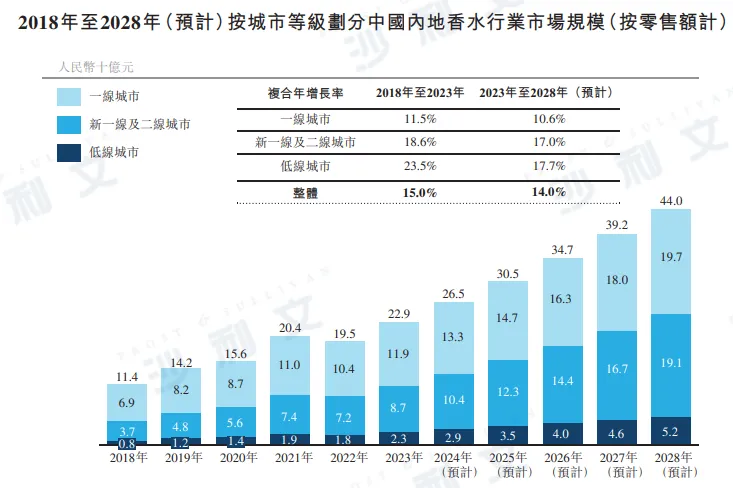

根据沙利文的资料,中国内地的城市一般可分为一线城市、新一线及二线城市以及低线城市。

来源:中国国家统计局、沙利文报告

PART/5

香水行业的业务模式

香水行业涵盖:(i)上游,包括原料供应及产品制造;(ii)中游,包括品牌的市场部署及其他经营活动,可由品牌所有者香水集团或非品牌所有者香水集团进行。非品牌所有者香水集团包括直接获得品牌所有者授权的一级授权商,或获得一级授权商授权的二级授权商;(iii)下游,包括通过各种销售渠道分销产品予终端消费者。

来源:沙利文报告

市场部署及其他经营活动处于香水行业的中游,包括两种主要业务模式:(i)品牌所有者香水集团自营,其中品牌所有者香水集团独立处理业务的各个方面,包括产品开发、营销以及销售渠道的建立及监督。品牌所有者香水集团完全掌控整个价值链,以塑造及维护品牌形象;(ii)非品牌所有者香水集团运营,直接获得品牌所有者的一级授权,或获得一级授权商的二级授权,以在各个方面处理该品牌在指定区域的业务。品牌所有者香水集团或会选择自行运营品牌,或向非品牌所有者香水集团授出经营品牌的许可,原因包括:(i)他们仅有香水开发方面的技术,并须利用外部方的专业知识管理产品的推广及销售;(ii)他们缺乏对地方消费市场的深度了解,或于地方市场上的销售网络有限;(iii)他们其中部分为特大型公司集团,香水业务仅为他们整体业务中一个相对小的分部,使他们倾向聘请第三方专业非品牌所有者香水集团处理品牌产品的营销及销售,使他们能更专注于业务的其他领域。

非品牌所有者香水集团进行的市场部署及其他经营活动为品牌所有者香水集团提供多种益处,包括但不限于(i)减轻他们的财务压力及营运负担,其可利用非品牌所有者香水集团的资源及当地合作伙伴成熟的销售及分销网络,快速进入当地市场;(ii)凭借非品牌所有者香水集团在营销策略、品牌定位、产品管理、销售策略及分销管理等方面的当地专业知识,通过了解相关地区目标消费者的具体偏好及行为以促成销售;(iii)与非品牌所有者香水集团分担营运风险。

PART/6

中国内地香水行业的竞争格局

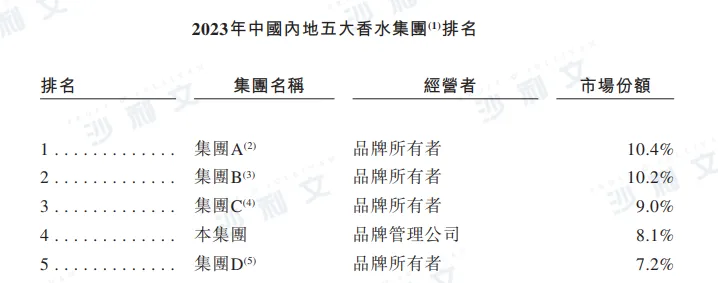

按2023年零售额计,公司是中国内地第四大香水集团,市占率约为8.1%。公司于2023年就香水产品零售额在非品牌所有者香水集团中排名第一。

来源:沙利文报告

PART/7

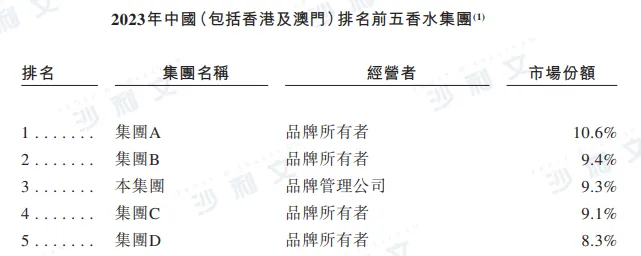

中国(包括香港及澳门)香水行业的竞争格局

按2023年零售额计,公司是中国(包括香港及澳门)第三大香水集团,市占率约为9.3%。

来源:沙利文报告

PART/8

中国内地香水市场的主要增长动力

●经济增长与电商发展协同促进香水向低线城市的渗透

随着低线城市经济的发展及快速城市化,改善了低线城市新兴中产阶级的财务状况,并培养了其个人形象及品味意识,香水已成为中国内地低线城市中产阶级日常生活的一部分。此外,线上渠道为香水品牌提供了广阔便利的平台,可精准定位消费者群体,进行精准营销及个性化推荐,增强消费者的购买欲望,培养强烈的品牌忠诚度。因此,电商发展使香水品牌得以进一步渗透中国内地市场,尤其是在低线城市,线上渠道仍可在没有实体店的情况下实现有效覆盖。

●香水使用量增加导致购买频率增加

随着中国消费者对香水产品的认知度不断提高,越来越多消费者开始在一天内多次使用同一种香水,或在不同场合使用不同类型香水。香水使用量增加导致购买频率增加,刺激中国内地香水行业的增长动力。

●消费场景的多元化刺激了更多的消费需求

近年来,随着香水的社会价值及收藏价值日益受到关注,中国消费者购买香水的频率逐渐提高,不仅用于个人日常使用,亦用于收藏及馈赠等用途。香水消费场景的不断多元化将继续刺激消费需求的增长,从而进一步推动中国内地香水行业市场规模的扩大。

●利好政府政策

利好政府政策推动了中国内地免税渠道的增长,香水分部尤其受惠,为有关渠道的主要产品类别。于2020年6月,财政部、国家税务总局及海关总署联合颁布《海南离岛旅客免税购物政策》,规定海南省离岛旅客的免税购物政策。该项政策上调每人每年免税购物额度至人民币100,000元,增加免税商品种类,取消单件商品人民币8,000元的限额,并提高旅客每次旅程可购买化妆品的数量上限至30件。该等利好调整增强了海南免税购物的吸引力、提高了消费限额并增加商品选择,有利于推动免税渠道的增长,并使香水等相关产品的行业受惠。于2024年8月,财政 部、商务部、中国文化和旅游部、海关总署及国家税务总局联合颁布《市内免税店管理暂行办法》。该项新政策加强了对市内免税店的监管,以促进有序且可持续的增长。此外,中国内地13个城市(包括北京及上海)的免税店将从外汇商品免税店转型为市内免税店,并于其他主要城市(如广州、成都及深圳)推出八家新免税店。该项政策显示免税行业稳步扩张,我们相信这会刺激免税渠道销售的相关商品行业增长,包括香水。

PART/9

中国内地香水市场的主要发展趋势

●中国内地正在成为下一个香水全球前沿

中国内地是全球增长最快的香水市场之一,预计未来将继续保持此势头。现有香水品牌过去曾针对中国消费者推出专属香水产品,更多品牌正计划在中国市场探索专属产品线。此外,越来越多国际品牌进入中国市场。根据沙利文的资料,更多国际品牌渴望在不久将来进入中国市场。

●国际香水品牌与本地业者合作

国际香水品牌因其优良品质、悠久经营历史及鼓舞人心的品牌理念而广受认可。然而,其在中国内地建立及扩大业务存在若干进入壁垒,包括与主要零售商的关系薄弱、分销网络有限以及对中国市场及中国消费者偏好缺乏了解等。国际香水品牌与本地业者之间的合作形成强大的互惠互利伙伴关系。本地业者是国际香水品牌成功的关键因素之一。

●线上线下渠道融合

与其他消费行业不同,线下体验对于香水行业至关重要,消费者需要透过闻及体验香水以了解香水的特性。同样地,线上平台乃新闻推送及购物的主要渠道。线下门店与线上平台之间将日益融合,消费者可在线上平台上了解产品的详细资料,然后在线下亲身体验感兴趣的产品。随着线上线下渠道的定价趋同,体验更佳的线下渠道仍然是大多数终端消费者购买香水的首选渠道。

●国际品牌持续主导市场

国际品牌凭借着卓越的质量、强大的品牌影响力及先进的市场策略,继续保持主导地位。此外,国际品牌企业拥有丰富的研发、技术及产品创新能力,能满足消费者的多元需求。这些品牌亦巧妙运用各种营销策略,提升品牌知名度及影响力,有效吸引消费者,进一步巩固市场主导地位。中国消费者越来越重视个人形象及生活质量,导致对香水等生活产品的需求不断增长,其中质量及品牌声誉亦考虑在内。

沙利文公司在消费行业拥有丰富的研究经验,协助多家知名企业成功登陆资本市场,成功上市案例包括:海天味业(3288.HK)、Pitanium(Nasdaq: PTNM)、牛大人(Nasdaq: MB)、纽曼思(2530.HK)、草姬集团(2593.HK)、毛戈平(1318.HK)、梦金园(2585.HK)、老铺黄金(6181.HK)、富景中国(2497.HK)、燕之屋(1497.HK)、日日煮(NYSE:DDC)、友宝在线(2429.HK)、非凡领越(0933.HK)、上海上美(2145.HK)、巨子生物(2367.HK)、中国中免(1880.HK)、名创优品(9896.HK)、久久王食品(1927.HK)、Vesync(2148.HK)、蓝月亮(6993.HK)、泡泡玛特(9992.HK)、名创优品(NYSE:MNSO)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、中国飞鹤(6186.HK)、滔搏运动(6110.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、德盈控股(2250.HK)、宾仕国际(1705.HK)、金猫银猫(1815.HK)、弥明生活百货(8473.HK)、日清食品(1475.HK)、德宝集团(8436.HK)、寺库中国(NASDAQ:SECO)、芭迪贝伊(8297.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、达利食品(3799.HK)、万洲国际(0288.HK)、周大福(1929.HK)、聚美优品(NYSE:JMEI)等。

推荐阅读

*以上顺序不分先后,按上市时间倒序排列