Frost & Sullivan

曹操出行有限公司(股票代码:2643.HK)于2025年6月25日成功登陆香港资本市场主板。公司是全国共享出行行业龙头企业,以“科技重塑绿色共享出行”为使命,将全球领先的互联网、车联网、自动驾驶技术以及新能源科技,创新应用于共享出行领域,以“用心服务国民出行”为品牌主张,致力于打造服务口碑最好的出行品牌。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为曹操出行有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

曹操出行有限公司(以下简称“曹操出行”)于2025年6月25日成功上市,公司计划发售4,417.86万股H股,其中90%为国际发售、10%为公开发售。每股最高发售价为41.94港元,募集资金净额约为17.18亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月1日),2025年1-5月,以及过去12个月和36个月的统计期间,沙利文分别为17家(63%),48家(63%),152家(68%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

公司是中国第二大的网约车平台;

-

公司通过与吉利集团的战略合作,对车辆拥有独特的掌控权;

-

公司拥有与众不同的用户体验和强大的品牌认知度;

-

公司通过降低持有成本TCO,提高经营效率赋能司机;

根据沙利文报告,2024年公司:

-

在中国网约车行业中,排名第二,以GTV计;

-

拥有中国最大的定制车车队。

PART/2

中国出行行业市场概览

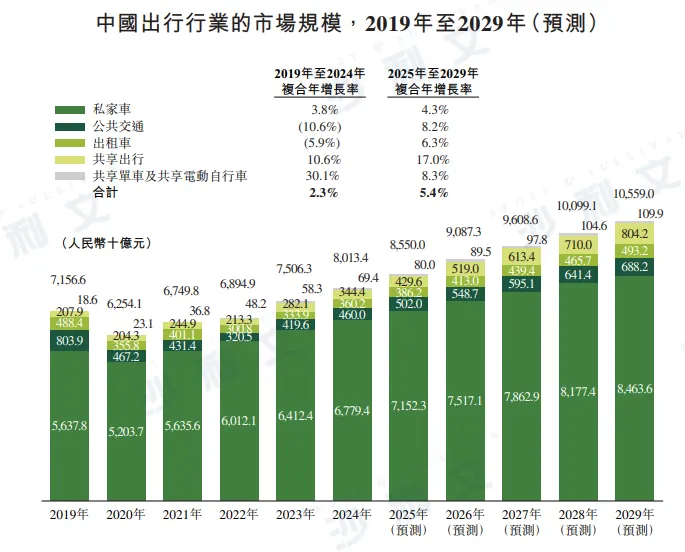

中国作为全球第二大经济体,拥有全球第二大人口规模,且人口稠密城市众多,造就了当今全球最大的出行市场。2024年,中国出行市场的规模已达到人民币8.0万亿元。

中国的出行行业涵盖多种交通工具,满足个人出行需求。公共交通(如公交车和轨道交通)便于多人共同出行;传统出租车适用于自主的单程出行;共享出行在无需自有车辆的情况下提供便捷服务;私家车则可随时随地满足个体交通需求;此外,还有不同价格区间的出行方式(如两轮车)以满足多样化的消费者需求。

中国出行市场的规模由2018年的人民币6.9万亿元增长至2019年的人民币7.2万亿元。2020年至2022年,受COVID-19疫情影响,消费者出行需求下降,对市场增长造成一定冲击。尽管疫情带来不利影响,出行市场的规模仅由2019年的人民币7.2万亿元小幅回落至2022年的人民币6.9万亿元。随着经济逐步从疫情中恢复,中国出行市场在2023年强劲反弹,规模较2022年增长8.9%,达到人民币7.5万亿元,并在2024年进一步增长至人民币8.0万亿元。

展望未来,受下沉城市出行需求持续提升、消费者对纯电动汽车偏好不断增强,以及商业活动持续复苏等因素的推动,预计中国出行市场将由2025年的人民币8.6万亿元增长至2029年的人民币10.6万亿元,复合年增长率达5.4%。其中,共享出行预计将在2025年至2029年间成为增长最快的出行方式。

资料来源:中国交通运输部、中国汽车工业协会、沙利文分析

PART/3

中国共享出行行业市场概览

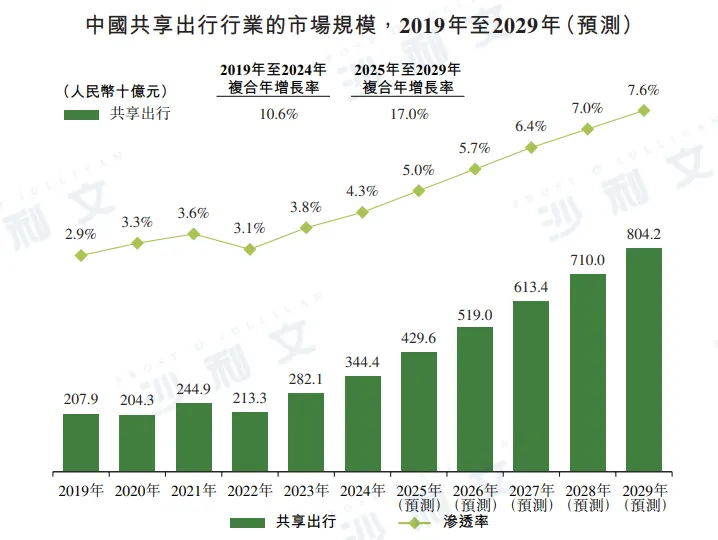

共享出行允许人们在不拥有车辆的情况下享受个性化出行服务,在拥有私家车与公共交通出行之间创造了一种混合模式。正因如此,与拥有私家车相比,共享出行有助于缓解城市交通拥堵、降低单位出行成本;而相较于公共交通,共享出行则更加便捷高效,能够提升整体出行体验。中国的共享出行方式主要包括网约车和顺风车。网约车通过在线平台,将用户的出行需求与平台注册的司机和车辆进行实时匹配。顺风车则指私家车车主提前在线分享其出行路线信息,让有相似行程的乘客搭乘,实现行程共享。

中国是全球最适合发展共享出行的市场之一。中国拥有大量人口密集的城市,人口密度对现有出行基础设施构成挑战,从而催生了对出行解决方案升级的需求。例如,为了改善交通状况和空气质量,中国各地许多地方政府对车辆拥有数量或使用时间实施限制,如限号等措施。许多城市还存在停车位紧缺的问题。同时,随着城镇化进程加快和消费升级,中国消费者对出行体验的要求不断提高。此外,私家车在中国多用于日常通勤,且大部分时间处于闲置状态,2024年私家车平均利用率低于30%,造成大量资源浪费。因此,低成本、服务体验更优的共享出行在中国具备巨大的商业潜力。

共享出行行业的快速发展也推动了传统出租车行业的数字化转型,并获得多项政府支持政策。这些政策促进了出租车与网约车服务的融合发展,推动传统出租车模式与网约车平台的整合,减少出租车空驶时间、提升运营效率,并改善乘客体验。领先的共享出行平台正在将传统出租车接入其系统,并推广出租车网约化解决方案,而传统出租车行业也在积极推进服务升级。此外,作为融合发展的重要部分,出租车公司还需推动车队现代化,包括采购配备智能化功能、可优化车辆全生命周期成本(TCO)并提升乘客体验的定制车型。出租车车队的更新换代也为专注开发此类定制车的企业带来了新的市场机遇。出租车服务的升级与网约车服务的创新融合,预计将进一步推动中国共享出行行业的发展。

尽管中国共享出行市场当前已具备相当规模,但未来仍有广阔的增长空间。预计在2025年至2029年间,随着消费者对高性价比出行方式的需求不断提升,以及共享出行在下沉城市的逐步普及,共享出行在整体出行行业中的渗透率(以共享出行GTV占同期出行GTV的比例衡量)将从2024年的4.3%大幅提升至2029年的7.6%。随着共享出行在整体出行行业中的占比不断提升,预计中国共享出行市场规模将从2025年起大幅增长至2029年的人民币8,042亿元,复合年增长率为17.0%。

资料来源:中国交通运输部、中国汽车工业协会、沙利文分析

PART/4

中国网约车行业的竞争格局

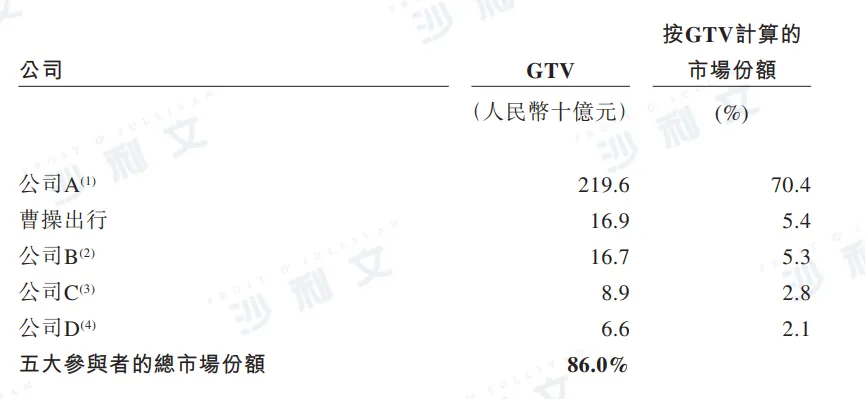

共享出行市场由网约车和顺风车组成。其中,网约车是规模最大的细分市场,具有显著增长潜力,2024年占共享出行市场总规模的约90%。网约车服务提供商的市场格局由一名主要参与者主导,其2024年按GTV计算的市场份额为70.4%,其余市场份额则由若干主要参与者占据。按2024年GTV计算,市场前五大参与者合计占据了86.0%的市场份额。

按GTV计算,公司在过去三年中始终位列中国网约车平台前三名。

资料来源:各公司公开资料或文件、沙利文分析

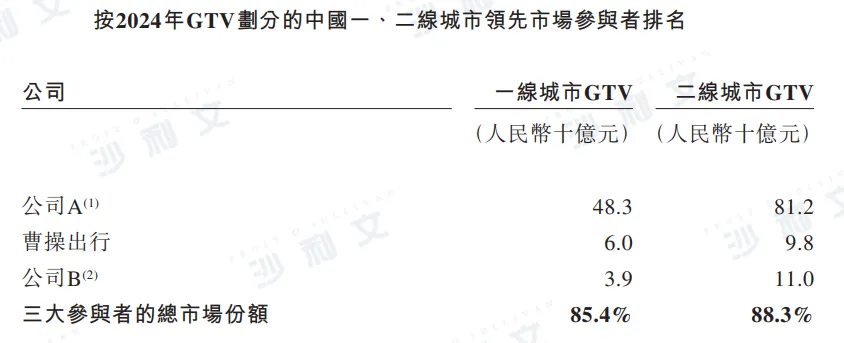

共享出行是一项高度属地化的业务,每座城市都是一个独立的市场,具有其独特的挑战与机遇。这种地域性体现在消费者偏好、基础设施状况及市场竞争格局的差异上。因此,深入了解并灵活适应本地条件,是共享出行企业取得成功的关键。按2024年GTV计算,公司是中国一线和二线城市前三大网约车平台之一。

资料来源:各公司公开资料或文件、沙利文分析

PART/5

中国共享出行行业的未来发展趋势

●流量分散化

经过多年的发展,中国共享出行市场已从由单一参与者主导的格局,转变为用户流量分布更加分散的市场。八年前,中国最大的共享出行服务提供商完成了近90%的网约车订单总数;而如今,该最大服务提供商完成的订单数量占比已下降至约70%,用户流量更趋分散。用户流量分散的部分原因在于聚合平台的兴起。聚合平台包括地图导航类应用程序和本地生活服务类应用程序,如高德、美团、腾讯出行及百度地图等,这些平台将用户流量整合后导流至各出行服务提供商。2019年至2024年,通过聚合平台完成的网约车订单比例已由7.0%上升至31.0%,预计到2029年将进一步上升至53.9%。聚合平台的兴起也为仍处于发展初期的出行服务提供商带来了增长空间,即使这些企业未能享有最大参与者的规模与网络效应,仍可凭借优质服务吸引并留住用户。

●监管完善

近年来,中国共享出行市场快速发展,监管要求也日益严格。出行服务提供商和聚合平台在提供共享出行服务时,需在司机、车辆及在线平台等多个方面遵守多层级的合规要求。目前,由于获取所需的许可证和牌照存在诸多实际困难,尚无主要共享出行服务提供商能够实现100%的合规率。随着时间推移,共享出行市场的竞争重心也从争夺需求端的用户流量,逐渐转向争夺供给端的合规车辆和合规司机。合规司机和车辆的缺乏,是2019年至2024年间共享出行市场增速放缓的部分原因之一。由于监管要求趋严,出行服务提供商所需承担的合规成本不断上升。随着市场逐步获得更多合规司机和车辆,共享出行市场有望进一步扩张。此外,受合规和安全问题以及COVID-19疫情影响,近年顺风车市场的增长空间相对有限。网约车已成为整个共享出行市场增长的主要驱动力。

●出行运营车辆

出行运营车辆的特点。出行运营车辆包括用于共享出行和传统出租车服务的车辆,与私家车在许多方面存在差异。首先,相较于私家车,出行运营车辆的折旧速度通常更快,从而加快了更换周期,并带来对新车持续增长的需求。其次,中国多个地方政府机关出台了相关合规标准,要求出行运营车辆满足若干特定参数要求,包括座位数量、卫星定位装置的安装以及轴距标准。因此,市场对符合这些合规标准的出行运营车辆的需求日益增加,专为满足地方政府车辆参数要求而设计的定制车型也愈发受到青睐,因为其能更好地满足合规标准。最后,近期趋势显示,大量出行运营车辆由企业(包括共享出行服务提供商和出租车服务提供商)而非个人购买。2024年,出行运营车辆中有85.4%由企业采购。

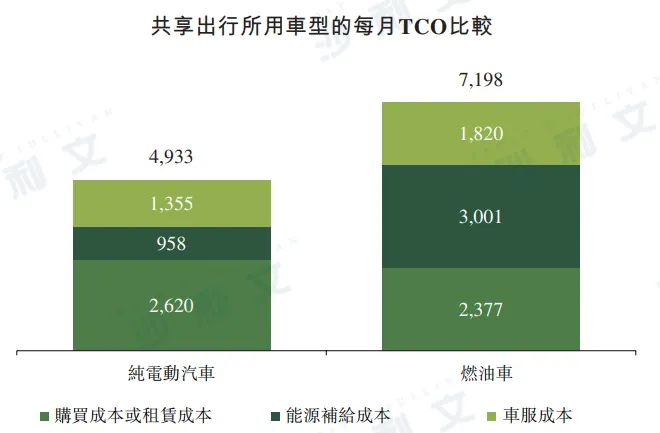

共享出行运营车辆的TCO比较。在共享出行价值链中,车辆TCO是影响司机收入及出行服务提供商盈利能力的最大成本组成部分。2024年,车辆TCO约占司机平均总收入的55%。降低车辆TCO已成为提高司机收入水平及出行服务提供商盈利能力的关键。

车辆TCO包括:(i) 购买成本或租赁成本,(ii) 能源补给成本,以及(iii) 车服成本。购买成本或租赁成本会在其使用寿命期内平均分摊。能源补给成本是指与加油、充电或换电相关的直接费用。车服成本则包括保险费用及维修保养成本。

共享出行所使用的车型种类繁多。其中,纯电动汽车的车辆TCO通常明显低于燃油车。其TCO较低,主要因为电价较低,以及纯电动汽车车身结构相对简单,从而使其能源补给成本和维修成本更低。然而,纯电动汽车的购买成本通常高于燃油车,原因在于其研发成本仍相对较高。随着电池技术持续进步,以及纯电动汽车制造商不断扩大规模实现规模经济,预计其平均边际生产成本将持续下降,进而进一步降低纯电动汽车的购买成本。此外,除了TCO的节省,换电模式的纯电动汽车还能为司机带来其他优势,包括缩短能源补给时间、提升运营时间,以及通过车电分离模式降低初始购车价格。

考虑到中国各类出行服务中常用车型,下图展示了在购车模式下,燃油车与纯电动汽车之间车辆TCO构成的示意性比较。

资料来源:中国交通运输部、沙利文分析

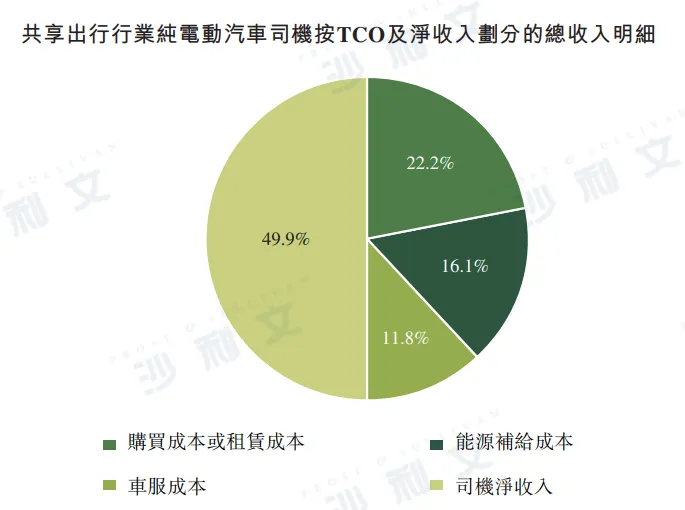

考虑中国共享出行服务中最常用的纯电动汽车车型,下图进一步列示按TCO及收入划分的纯电动汽车司机总收入的示意性明细:

资料来源:中国交通运输部、沙利文分析

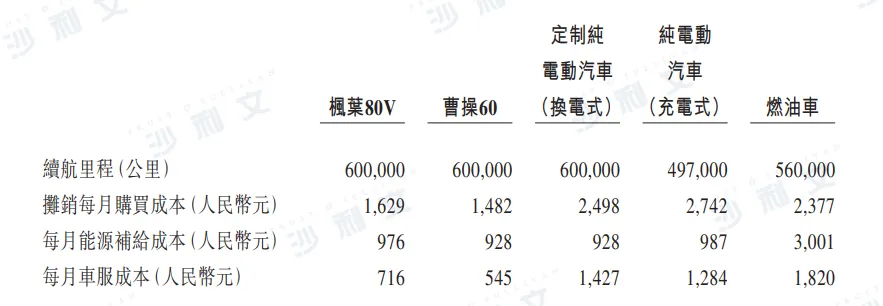

公司的枫叶80V及曹操60被认为是共享出行服务中具成本效益的两个车型。枫叶80V及曹操60的预计TCO分别为每公里人民币0.53元及每公里人民币0.47元,二者均配备换电功能。下表进一步列示枫叶80V、曹操60及其他典型出行运营车型的TCO比较:

资料来源:中国交通运输部、沙利文分析

PART/6

出行运营车辆销售的市场机遇

以用于出行服务的车辆总销量计,出行运营车辆的销售市场近年来出现大幅增长,且预计该上升趋势将持续。出行运营车辆销售的市场规模由2019年的人民币1,499亿元增长至2024年的人民币2,406亿元,预计将以8.2%的复合年增长率,从2025年的人民币2,604亿元进一步增长至2029年的人民币3,575亿元。

资料来源:中国国家统计局、中国交通运输部、中国汽车工业协会、沙利文分析

出行运营车辆销售成功的关键在于能有机会触达出行服务的司机,因为这些司机本质上是出行运营车辆的潜在客户及终端用户。拥有大量出行服务司机的共享出行服务提供商具有天然优势,使此类共享出行服务提供商在出行运营车辆销售市场中占据有利位置。