蓝思科技股份有限公司(股票代码:6613.HK)于2025年7月9日成功登陆香港资本市场主板。公司是行业内领先的智能终端全产业链一站式精密制造解决方案提供商,在消费电子和智能汽车领域积累了深厚的技术和实力,并拥有强大且全面的平台化能力。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为蓝思科技股份有限公司赴港上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

蓝思科技股份有限公司(以下简称“蓝思”)于2025年7月9日成功上市,公司计划发售262,256,800股港股,其中233,408,400股为国际发售、28,848,400股为香港发售。每股发行价为18.18港元,募集资金净额约为47.7亿美元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

沙利文一直是助力企业赴港上市的领导者。根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(市占率71%),52家(市占率64%),161家(市占率69%)港股IPO提供了上市行业顾问服务,按数量计排名第一,拥有丰富的行业经验沉淀以及与监管机构、交易所、投融资机构以及各相关机构的沟通经验。

PART/1

投资亮点

-

公司是全球全产业链一站式精密制造领军企业,在多个领域排名领先;

-

公司坚持以科技创新为核心,长期专注研发,引领尖端材料与技术变革;

-

公司与世界一流的客户建立长期战略合作,推动行业发展;

-

公司拥有全面的平台化布局以及全产业链垂直整合能力,洞察并捕捉市场机遇;

-

公司拥有率先研发、制造自动化和智能化的制造设备,并打造了数据驱动的超级智造体系;

-

公司拥有专注的创始人及经验丰富的高级管理团队,带领公司成为全球领先的智造企业。

根据沙利文报告:

-

按销售收入计,公司在全球消费电子精密结构件及模组综合解决方案供应商中排名第一;

-

按营业收入计,公司在全球智能汽车交互系统综合解决方案中排名第一。

PART/2

全球精密制造行业市场概览

全球精密制造的定义

精密制造行业是指利用精密加工技术、快速成型技术、自动控制技术及其他相关技术,对涵盖复杂且高精度的结构件、功能模组、整机进行设计、生产、加工、组装和销售的行业。

精密制造在推动产品创新和实现方面发挥着至关重要的作用。作为产品创意的落地平台,精密制造在产业链中承担着将复杂设计转化为高质量、可量产产品的关键任务。例如,折叠屏手机等前沿产品离不开先进高端制造厂商的技术支持。如今,领先的精密制造企业已从传统的产品生产商向全面解决方案提供者转变,能够支持从概念设计到最终产品交付的整个产品设计及制造流程。作为产业链的重要参与者,精密制造商助力客户在技术快速发展中保持竞争优势,实现产品快速迭代与优化。

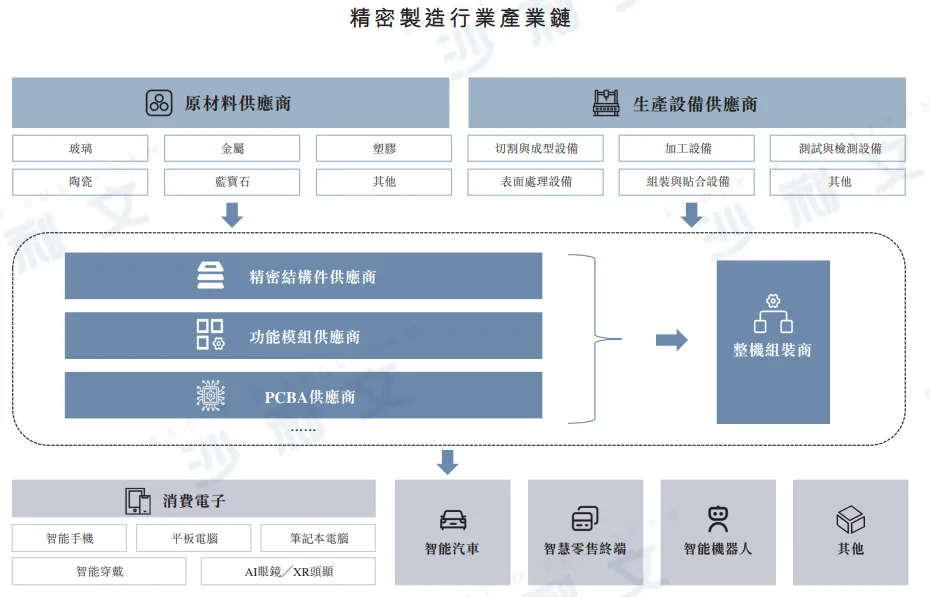

精密制造行业产业链分析

精密制造产业链上游包括原材料和生产设备供应商,为中游制造商提供玻璃、金属、陶瓷等材料及切割、加工、检测等设备。领先企业通过布局原材料与智能生产设备,如自主研发或投资建设高精度的工业机器人及智能生产设备,提高效率、降低成本并缩短交付周期。中游制造商负责加工高精度结构件、功能模组,并提供PCBA及整机组装。精密制造行业下游应用领域包括消费电子、智能汽车、智慧零售终端、智能机器人等领域。

领先精密制造企业与客户深度合作参与产品设计、研发、生产制造等环节,并根据客户的需求提供量身定制的解决方案,逐步实现全产业链垂直覆盖,从而形成一站式精密制造平台。此外,在产品设计方面,领先精密制造解决方案提供者会主动提出概念设计,并提供给客户进行评估及选择。通过这种方式,企业能够持续加深与客户的长期战略伙伴关系。

资料来源:沙利文分析

PART/3

全球消费电子精密制造行业市场概览

消费电子精密结构件及模组综合解决方案的定义

消费电子精密结构件及模组综合解决方案是指为消费电子产品提供结构件(主要包括前后保护盖板和中框)与功能模组的设计、制造及相关服务等一站式解决方案。为更好地支持下游客户的要求,领先的消费电子精密结构件及模组综合解决方案提供商通常在消费电子产品发布数年前参与产品研发过程,行业参与者和下游客户绑定性强,订单一般较为饱和。

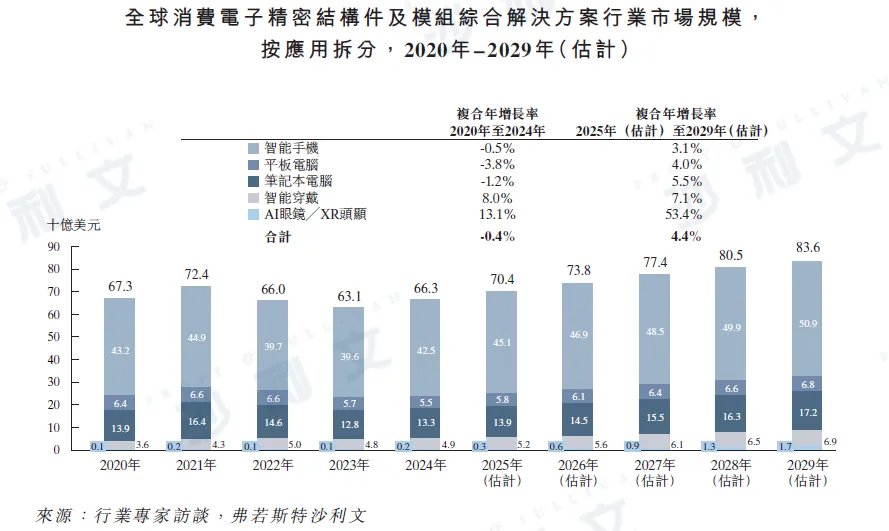

全球消费电子精密结构件及模组综合解决方案行业市场规模分析

消费电子精密结构件及模组与消费电子产品的功能性、智能化和使用场景息息相关,其中智能手机是应用最大的板块,预计2029年,全球智能手机精密结构件及模组综合解决方案行业市场规模预计将达到509亿美元。此外,受AI技术持续进步以及各品牌推出的AI眼镜产品数量不断增加的推动,全球AI眼镜/XR头显精密结构件及模组综合解决方案市场规模预计将在2029年达到17亿美元,2025年起的复合年增长率将高达53.4%。

资料来源:沙利文分析

全球消费电子精密结构件及模组综合解决方案行业驱动因素和发展趋势分析

●新兴技术及材料的突破

随着消费电子产品的加速迭代,新兴技术及材料的应用不断推动消费电子精密结构件及模组综合解决方案行业的创新。例如,领先公司持续开拓新兴技术的研发,研究出行业前沿的防指纹镀膜技术、特殊化学钢化工艺和超薄、高附着力油墨应用技术。新兴材料领域中,UTG凭借多种性能优势,已逐渐取代透明聚酰亚胺(CPI)材料,成为当前市场主流的折叠屏柔性盖板材料。领先的企业也正在研发下一代可折叠超薄玻璃技术—VTG(Variable Thin Glass),VTG相较于UTG,在保持相同透光率和卓越折弯性能的基础上,提供了更高的强度、抗冲击性和耐刮性。对于智能手机中框所使用的材料,领先的解决方案供应商拥有成熟的铝合金中框生产工艺,包括压铸或CNC方法,实现高产品良率、相对较低的成本、轻量化和优异的热导率。此外,蓝宝石作为高强度、耐刮擦的材料,在智能手机的摄像头盖板和智能手表中的应用为产品提供了更好的保护,同时提升了外观设计和用户体验。

●智能制造与自动化融合驱动

智能制造硬件与自动化技术正在推动全球消费电子精密结构件及模组综合解决方案行业迈向新阶段。通过工业机器人、智能设备、智能检测系统、自动化生产线和工业互联网的建设应用及体系融合,解决方案供应商显著提升了生产效率和产品质量,同时降低了成本并保障产品的一致性。领先解决方案供应商自主研发自动化设备和工业机器人,通过人工智能、大数据、云计算等技术工具应用,实现了生产全流程的软硬件契合,确保了产品的高精度和稳定性,匹配客户的定制化产线需求。同时,智能检测系统的应用使生产各环节实现数据监控和质量追溯,有效降低工厂体系的损耗,助力产业链融合进步。

全球消费电子精密结构件及模组综合解决方案行业竞争格局分析

2024年,全球消费电子精密结构件及模组综合解决方案市场规模达到663亿美元。前五名参与者的合计市场占有率为40.0%,市场份额较为集中,其中本集团在2024年营收达86亿美元,在全球消费电子精密结构件及模组综合解决方案供应商中排名第一,市场占有率达13.0%。

资料来源:沙利文分析

PART/4

全球智能汽车交互系统综合解决方案行业市场概览

智能汽车行业概览

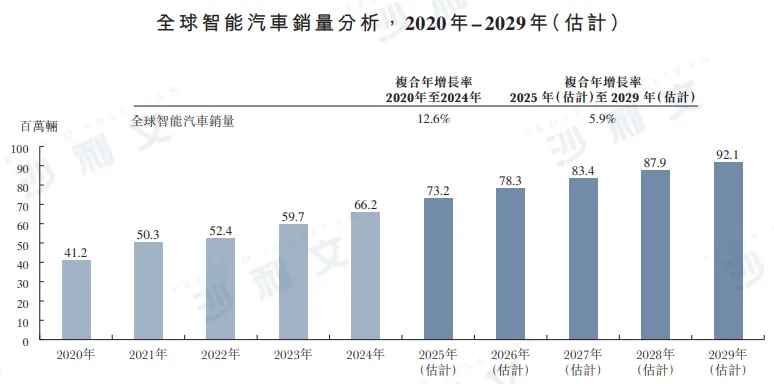

近年来,在政策支持与技术进步的双重驱动下,全球智能汽车市场快速增长,电动化与自动驾驶加速普及。“油电双智”成为行业趋势,汽车交互系统亦日趋智能化,以满足消费者对驾乘体验的更高需求。全球智能汽车销量预计将从2025年的73.2百万辆增长到2029年的92.1百万辆,2025年至2029年的复合年增长率为5.9%。

资料来源:沙利文分析

智能汽车交互系统综合解决方案的定义

智能汽车交互系统综合解决方案是指围绕智能汽车交互系统,提供核心外观结构件及相关功能模组的设计、制造与集成的一站式解决方案。这些交互系统包括中控屏、智能B柱、智能仪表盘、HUD、流媒体后视镜等。此外,随着技术发展,应用于车窗、挡风玻璃的多功能玻璃逐渐在智能汽车上普及。这种玻璃具备多种智能化和功能化服务,为用户带来更优质的交互体验,成为智能汽车的重要结构件。智能汽车交互系统综合解决方案提供商通过融合材料创新、精密制造等能力,为车企提供高性能、高可靠性的交互系统综合解决方案,推动智能汽车安全性、便捷性与用户体验的全面提升。

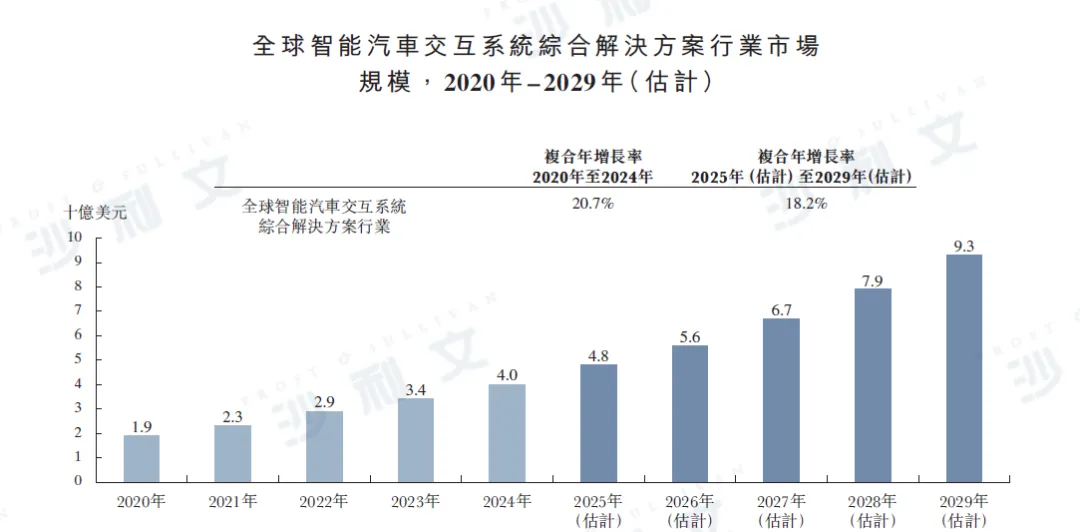

全球智能汽车交互系统综合解决方案行业市场规模分析

受智能座舱、自动驾驶技术和车载智能化技术需求增长的推动,智能汽车交互系统综合解决方案市场正迅速扩展。随着显示技术、多功能玻璃和感应系统的不断进步,市场对一体化解决方案的需求稳步增加。智能汽车交互系统综合解决方案供应商需提供从一站式设计到制造的全面服务,才能在激烈的竞争中占据优势。未来,创新技术、优质服务和强大的研发能力将成为主导市场的关键因素。全球智能汽车交互系统综合解决方案市场规模预计将从2020年的19亿美元增长到2024年的40亿美元,并预计于2029年达到93亿美元,2025年至2029年复合年增长率为18.2%。

资料来源:沙利文分析

全球智能汽车交互系统综合解决方案行业的驱动因素及发展趋势

●汽车智能化需求推动

随着自动驾驶技术的不断突破,智能座舱渗透率稳步提升,整车的人机交互系统正朝着个性化、便捷化和多模态方向发展。此外,智能网联技术的发展加速了汽车实时信息的互联。例如,智慧座舱正朝多屏幕协同、多模态互动的方向演进——多屏幕协同技术提高了信息共享和操作的便利性,有望推动汽车界面厂商对多屏幕融合与互动解决方案的需求增长。同时,利好政策为智能汽车零部件供应商创造了新的成长机会。例如:2020年发布的《智能汽车创新发展战略》提出,到2035年至2050年建成较完善的智能汽车体系,推动智能汽车核心技术突破,成为我国智能汽车发展的长期目标。2024年,工业和信息化部(工信部)等五部委联合发布《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》,加速智能网联汽车领域技术创新与产业化。这些措施预计将推动相关汽车零件制造商的需求。因此,在政策支持和技术创新的双重推动下,汽车智能化将持续深化,这将进一步推动智能汽车交互系统综合解决方案的市场需求持续增长。

●玻璃技术的进步

玻璃等结构件的进步和创新是推动智能汽车交互系统综合解决方案市场增长的重要因素。汽车内部显示界面正不断向大屏化、触控化、曲面化和透明化发展,车载触控屏和HUD等产品的普及让汽车交互界面更具科技感,提升了驾驶体验。同时,多功能玻璃在车窗、挡风和天幕中的应用正在快速发展,应用于侧窗和天窗的玻璃不仅具备传统的透明功能,还能提供多种智能化、功能化服务,带来更好的交互体验,如根据光线变化自动调节透光率、车窗防止紫外线、隔热、拒水、防雾、导电、影像体现等,与车内显示信息等,为车主带来更加舒适、安全和高效的体验。这些功能为车主带来更舒适、安全和高效的体验。在先进玻璃制造领域拥有丰富经验,并较早部署这些尖端汽车玻璃技术的公司将具备良好的竞争优势。能否满足智能汽车不断变化的需求,并提供整合功能玻璃解决方案,将成为技术驱动的汽车供应链中关键的差异化因素。

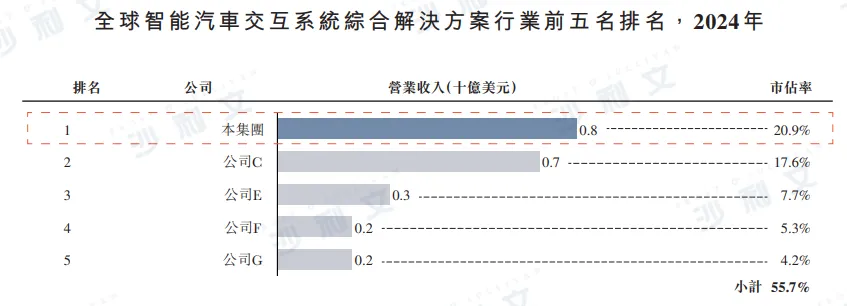

全球智能汽车交互系统综合解决方案行业竞争格局

2024年,全球智能汽车交互系统综合解决方案市场规模达到约40亿美元。前五名参与者的合计市占率为55.7%,其中本集团在2024年营收达8亿美元,排名第一,市占率达20.9%。

资料来源:沙利文分析