武汉大众口腔医疗股份有限公司(股票代码:2651.HK)于2025年7月9日成功登陆香港资本市场主板。公司是华中地区以湖北省及湖南省为重点的民营口腔医疗服务提供商,在这个蓬勃发展的市场以直营连锁模式经营一个不断扩大的口腔医疗服务网络。公司为社区提供可靠且易于获得的口腔护理,致力于服务大众。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为武汉大众口腔医疗股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

武汉大众口腔医疗股份有限公司(以下简称“大众口腔”)于2025年7月9日成功上市,公司计划发售1,086.18万股H股,其中90%为国际发售、10%为香港发售。每股最高发售价为21.4港元,募集资金净额最高为2.32亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

沙利文一直是助力企业赴港上市的领导者。根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(市占率71%),52家(市占率64%),161家(市占率69%)港股IPO提供了上市行业顾问服务,按数量计排名第一,拥有丰富的行业经验沉淀以及与监管机构、交易所、投融资机构以及各相关机构的沟通经验。

PART/1

投资亮点

-

公司是华中地区的直营连锁模式民营口腔医疗服务提供商,凭借行业内多年的发展经验和深刻洞察,为大众提供可靠且方便的口腔护理;

-

公司经营规模及财务表现于民营口腔医疗服务提供商中处于领先地位;

-

集中和精益化的总部运营能力,全面赋能口腔医疗机构,保证运营效率和持续盈利能力;

-

战略性的合伙人计划及雇员持股平台有助激励高素质的医疗专业人员及其他人才,在为公司业务增长提供支持的同时,将口腔医疗服务网络打造为人才创业平台;

-

可扩展和可复制的成熟商业模式受惠于内生增长和战略收购;

-

以知名牙科专家领衔的卓越专业人才团队,以医疗技术为核心竞争力;

-

凭借杰出的专业及管理技能,由具有远见卓识、丰富经验的管理团队主导,实行统一管理。

根据沙利文报告,公司:

-

按2024年收入计,公司在华中地区所有民营口腔医疗服务提供商中居第一位;

-

按2024年收入计,公司在中国所有民营口腔医疗服务提供商中居第十四位;

-

按2024年净利润计,公司于中国所有民营口腔医疗服务提供商中居第三位。

PART/2

中国口腔医疗服务行业市场概览

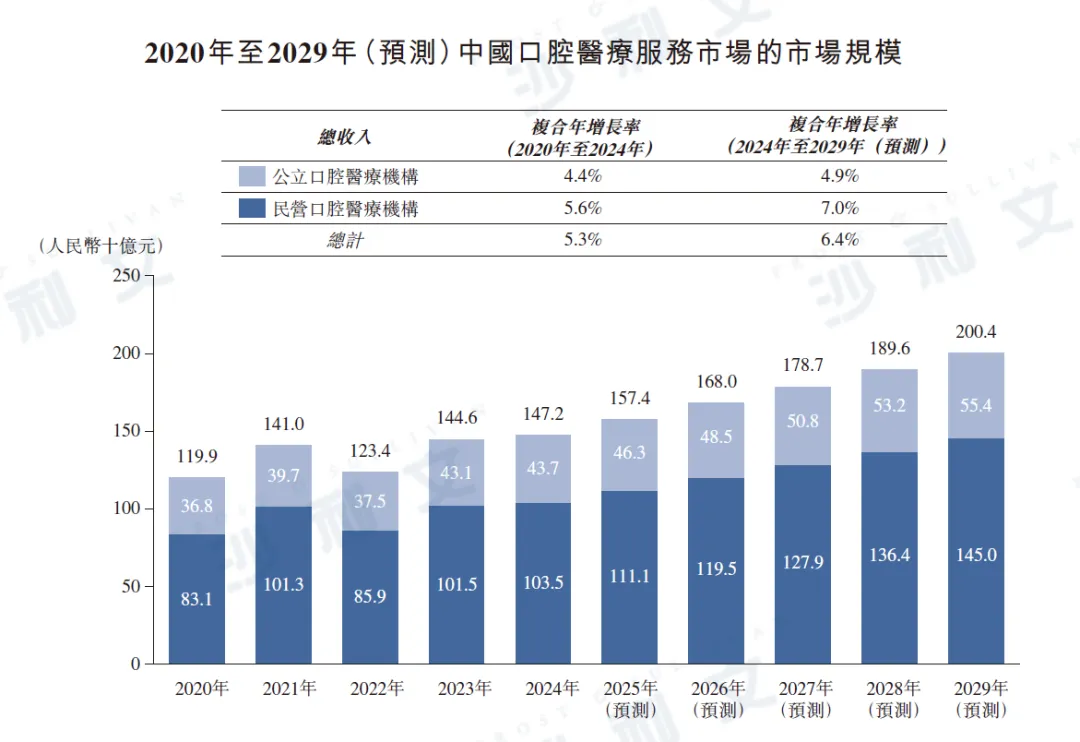

口腔医疗服务主要包括综合牙科诊疗服务、口腔种植服务及口腔正畸服务。按中国口腔医疗服务提供商产生的总收入计,中国口腔医疗服务市场的市场规模由2020年的人民币1,199亿元增加至2024年的人民币1,472亿元。由于疫情后的经济复苏不及预期,中国口腔医疗服务市场的市场规模增长放缓。然而从长期来看,在2024年出台的《关于促进服务消费高质量发展的意见》和《关于打造消费新场景培育消费新增长点的措施》等鼓励消费和提高中国居民购买力的利好政策的推动下,中国口腔医疗服务市场的市场规模将于2029年达到人民币2,004亿元,2024年至2029年按复合年增长率6.4%增长。其中,2029年中国民营口腔医疗服务提供商产生的总收入将达到人民币1,450亿元,2024年至2029年的复合年增长率为7.0%。相比之下,中国公立口腔医疗服务提供商产生的总收入于2024年至2029年预计以4.9%的复合年增长率增长,至2029年将达到人民币554亿元。

资料来源:沙利文分析

PART/3

中国口腔医疗服务的市场驱动因素及发展趋势

政府的利好政策

中国政府出台了一系列利好政策,以推动中国口腔医疗服务市场的发展。例如,国家卫健委于2019年发布《健康口腔行动方案(2019年-2025年)》,提倡口腔医疗服务市场的高质量发展,并鼓励民营口腔医疗服务提供商参与口腔疾病的预防及治疗。国务院于2022年发布《“十四五”国民健康计划》,推动慢性疾病的全面预防及控制,重点为常见的口腔疾病。这些政策的颁布表明,中国政府对口腔健康高度重视,从而促进了中国口腔医疗服务市场的发展。

口腔疾病患病率增加

中国的口腔疾病患病率(即特定时期口腔疾病病例占总人口的比例)持续上升。根据国家卫计委于2007年及2017年进行的第三次及第四次全国口腔健康流行病学调查显示,中国口腔疾病的整体患病率超过90%。中国口腔疾病案例数量由2020年的638.2百万宗以复合年增长率4.4%增加至2024年的757.7百万宗。近年来,饮食模式改变及日常糖摄取量过多推高了口腔疾病的风险。中国烟草及酒精的零售总额由2020年的人民币4,124亿元按复合年增长率9.4%增加至2024年的人民币5,899亿元。此外,中国食品及饮料的糖消耗量由2020年的8.1百万吨按复合年增长率2.7%增加至2024年的9.0百万吨。此外,长期处于高压可能削弱免疫系统,并增加口腔疾病的风险。同时,随着年龄增长,牙齿的自然修复能力亦呈下降趋势,老年人群更容易因生理老化而出现一系列口腔问题。因此,截至2024年12月31日,中国口腔疾病的患病率超过95%。口腔疾病案例和发病率增加带动中国对口腔医疗服务的强劲需求。

社区口腔医疗服务需求的增长

作为中国医疗服务系统的重要部分,社区医疗服务为居民提供基本医疗护理及便利医疗服务。民营社区医疗服务指由位于或邻近社区的民营医疗机构提供的社区医疗服务,涵盖广泛医疗服务种类以解决居民的常见医疗需求。2024年,中国民营社区医疗服务总收入达约人民币4,030亿元,占中国民营医疗服务总收入的31.2%,口腔医疗服务收入占民营社区医疗服务总收入的约10%。口腔医疗服务的特点是高频次及复诊需求,主要是由于口腔疾病状况复杂、治疗过程漫长及预防保健需求增加。具体而言,种植服务通常涉及多个治疗阶段,包括初步会诊、术前检查、手术种植及最终的牙冠安装,整个过程持续3至12个月。复杂的口腔状况需要更长的治疗过程及多次复诊,进一步增加客户到诊的频次。此外,随着口腔健康意识的不断增强,越来越多的顾客选择预防性护理,例如定期洗牙和牙科检查。这些频率较高的基本口腔医疗服务进一步提高客户复诊率。社区居民对便利及优质口腔医疗服务的需求不断增长,驱动了高质量口腔医疗服务向社区的渗透。口腔医疗服务提供商通过毗连社区以响应居民的日常口腔治疗需求。随着社区口腔医疗服务需求持续增长,专注于社区口腔医疗服务的口腔医疗服务提供商面临越来越多发展机遇。

PART/4

中国民营口腔医疗服务市场的竞争格局

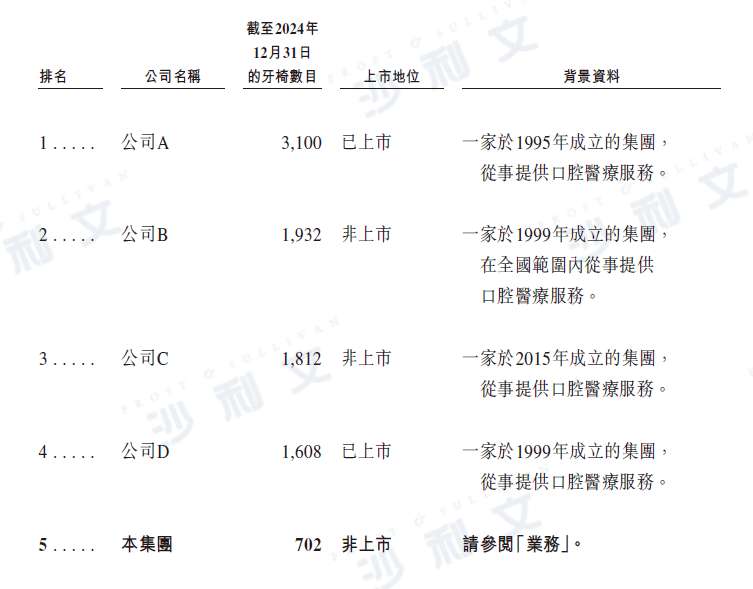

中国民营口腔医疗服务市场高度分散且竞争激烈。截至2024年12月31日,中国有约99.3千家民营口腔医疗机构,而北京、上海及武汉等主要城市因拥有充足医疗资源及庞大客户需求成为重要的口腔医疗服务中心。按截至2024年12月31日的牙椅数量计,公司于中国所有民营口腔医疗服务提供商中排名第五。

资料来源:沙利文分析

PART/5

华中地区口腔医疗服务市场概览

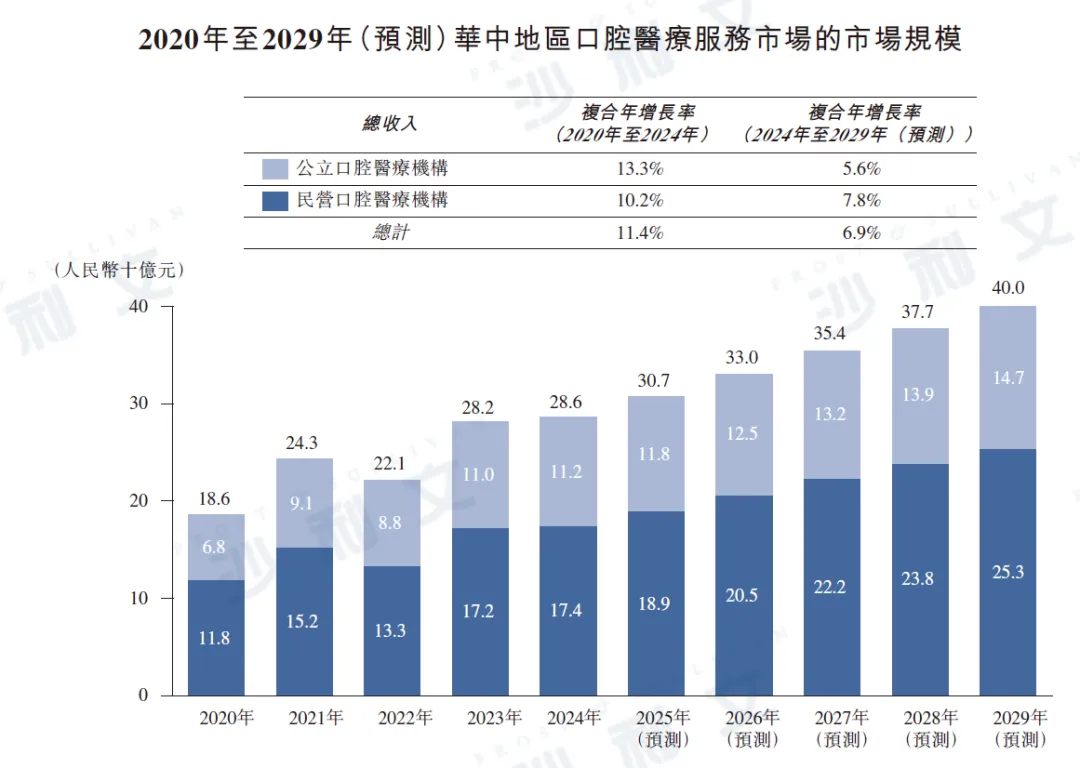

华中地区主要包括湖北省、湖南省、河南省及江西省。按华中地区口腔医疗服务提供商产生的收入计,2020年至2024年华中地区口腔医疗服务市场的市场规模整体按复合年增长率11.4%增长,由人民币186亿元增加至人民币286亿元。2029年华中地区口腔医疗服务市场的市场规模将达到人民币400亿元,2024年至2029年的复合年增长率为6.9%。2024年至2029年华中地区民营口腔医疗服务提供商产生的总收入预计将按复合年增长率7.8%增长,2029年将达人民币253亿元。

资料来源:沙利文分析

PART/6

华中地区口腔医疗服务的市场驱动因素及发展趋势

华中地区利好政策

华中地区政府颁布一系列促进口腔健康的政策,如《关于做好口腔种植医疗服务项目整合和价格调控的通知》及《湖北省卫生健康事业发展“十四五”规划》。该等政策旨在分配更多资源改善牙齿健康,包括设立口腔医疗机构及提供补贴,让当地居民更容易获得口腔医疗服务。此外,河南省印发了《2024年河南省老年口腔健康行动工作方案》等,以向公众宣传定期牙科检查及保持口腔卫生的重要性,从而提升华中地区对口腔医疗服务的需求。

口腔医疗服务供不应求

近年来,人们对口腔健康问题的关注不断提高,推动对口腔医疗服务的需求。随着人口老龄化以及二孩与三孩政策的实施,华中地区的儿童及老年人口将会增加,从而导致该地区的口腔医疗服务出现庞大需求。然而,华中地区的口腔医疗服务市场面临牙医短缺问题。根据国家卫健委的资料,2024年华中地区每百万人口的牙医数量达197名,低于中国的283名。口腔医疗服务需求与口腔医疗资源供应之间的缺口预计将会推动华中地区口腔医疗服务市场的发展。

渗透到县级市

近年来,武汉及长沙等华中地区发达城市的口腔医疗服务提供商数量不断增加,导致当地市场竞争激烈。例如,随着领先的口腔医疗服务提供商的业务不断扩张,武汉的口腔医疗机构数量于2029年将达到1.8千家。由于该等发达城市的口腔医疗服务市场接近饱和,越来越多口腔医疗服务提供商逐渐渗透到县级市。此外,随着华中地区(尤其县级市)的居民口腔健康意识不断提高,未来对口腔医疗服务的需求将显著增长。考虑到华中地区县级市人口庞大及对口腔医疗服务的需求不断增长,口腔医疗服务提供商将业务扩展至县级市将具有广阔的发展潜力并取得更大的市场份额。

PART/7

华中地区民营口腔医疗服务市场的竞争格局

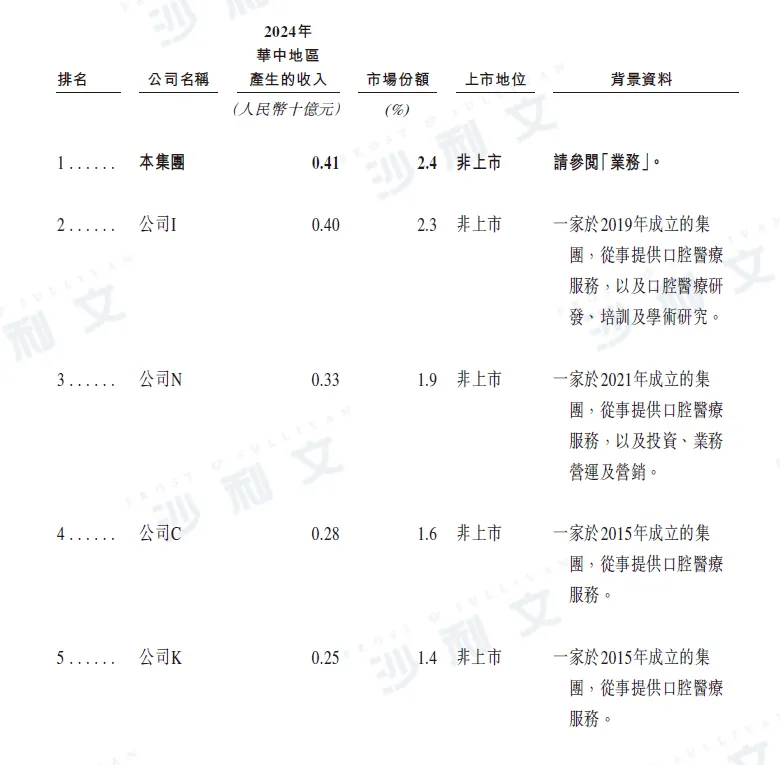

华中地区的口腔医疗服务市场相对分散且竞争激烈。截至2024年12月31日,华中地区约有17.0千家民营口腔医疗服务机构。按2024年华中地区产生的收入计,华中地区前五大口腔医疗服务提供商约占9.6%的市场份额,其中公司排名第一,市场份额约为2.4%。

资料来源:沙利文分析