Frost & Sullivan

拨康视云制药有限公司(股票代码:2592.HK)于2025年7月3日成功登陆香港资本市场主板。公司是一间以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。多年来,拨康视云一直专注于内部发现、开发及商业化同类首创及同类最佳眼科疗法。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为拨康视云制药有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

拨康视云制药有限公司(以下简称“拨康视云”)于2025年7月3日成功上市,公司计划发售6,058.2万股H股,其中90%为国际发售、10%为公开发售。每股最高发售价为10.10港元,募集资金净额约为522.2百万港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(71%),60家(67%),164家(69%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

公司是一家临床阶段眼科生物科技公司,致力于开发各种疗法。凭借自身全面整合的内部研发体系,公司已经建立一个由候选药物组成的创新的管线,覆盖眼睛前部和后部的主要疾病,其中有四款处于临床阶段的候选药物及四款处于临床前阶段的候选药物。

●核心产品 CBT-001

CBT-001是一款潜在的同类首创药物,用于治疗翼状胬肉(一种良性增生性眼表疾病),有望成为全球首款用于治疗翼状胬肉的药物。通过早期非侵入性治疗,CBT-001可控制翼状胬肉的发展,减少或延迟手术切除的需求。此外,CBT-001还可用于预防翼状胬肉生长及减少结膜充血。目前,公司正在美国及中国开展第3期多地区临床试验,并计划在新西兰、澳大利亚及印度进一步推进临床研究,未来将向FDA及国家药监局提交新药申请。

●核心产品 CBT-009

CBT-009为阿托品眼用制剂,用于治疗5至19岁青少年的近视,是唯一采用非水性制剂的临床阶段候选药物。基于公司开展的临床前及临床研究,CBT-009在有效性方面与水性制剂相当,但在患者耐受性、安全性及产品稳定性方面具有显著优势。目前,CBT-009已完成第1/2期临床试验,计划于中国完成毒性研究后,在美国及中国同步开展第3期临床试验。其其他适应症亦包括青少年近视防控。

●管线产品 CBT-006

CBT-006是一款潜在的同类首创候选药物,用于治疗睑板腺功能异常相关干眼症,采用独特活性成分,预计将填补现有治疗空白,成为同类首创产品。

●管线产品 CBT-004

CBT-004为目前全球唯一进入临床阶段、用于治疗血管化睑裂斑的候选药物。现有治疗方案多为润眼液及非甾体抗炎药或类固醇滴眼液,因安全性及有效性不足,难以满足临床需求。相比之下,CBT-004预计将展现显著优势。

●其他临床前候选药物

-

CBT-007:用于提高青光眼滤过手术的成功率

-

CBT-199 与 CBT-145:分别为治疗老花眼的新制剂及新化学实体

-

CBT-011:用于治疗糖尿病性黄斑水肿的ADS共轭物

公司已建立国际合作及价值共创的战略伙伴关系,推动核心产品在全球的商业化布局。公司与远大医药签订商业化许可协议,授予其在大中华区生产及商业化CBT-001的独家、可转授权许可;并与参天制药达成独家许可协议,授权其在日本、韩国及东南亚国家开发、生产及商业化CBT-001及相关药物。

未来,公司将凭借强大的技术平台及国际化布局,持续拓展与全球制药企业的深度合作,提升核心产品的全球可及性与商业化价值。

PART/2

眼科药物市场概览

全球眼科药物市场

眼科疾病指影响角膜、视神经、晶状体、视网膜、脉络膜及眼表等任何眼部组成部分的病症,已知的眼科疾病超过一百种。根据疾病类型,眼科疾病可分为:

-

非威胁视力的眼科疾病,包括干眼症、睑裂斑及结膜炎(结膜发炎)。尽管此类疾病通常不直接导致视力丧失,但若不及时治疗,亦可能引发严重并发症,影响患者生活质量。

-

威胁视力的眼科疾病,包括翼状胬肉、视网膜疾病(导致视力损害及失明的主要原因之一)、青光眼,以及青少年近视与老花眼。

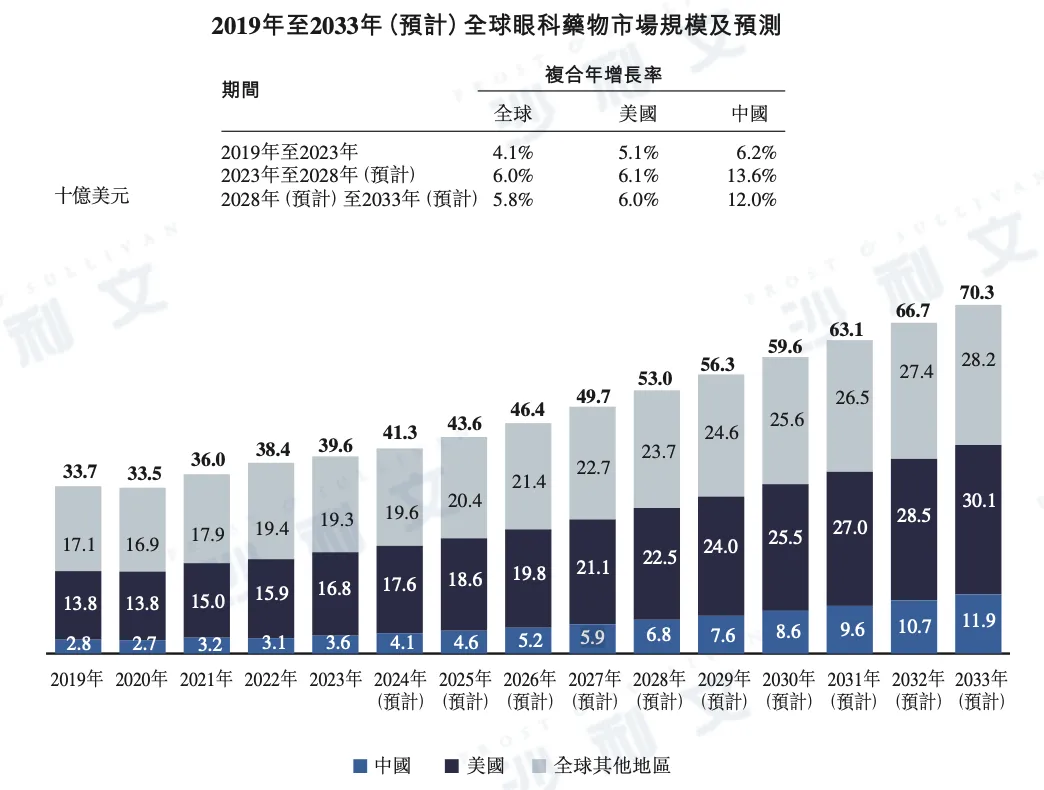

随着全球人口老龄化加剧及生活方式改变,重大眼科疾病患者人数持续上升,推动全球眼科药物市场快速增长。

以下为2019年至2033年美国、中国及全球其他地区眼科药物市场规模的详细数据:

资料来源:文献回顾、专家访谈、市场参与者刊发的年报、沙利文分析

PART/3

翼状胬肉

概览

翼状胬肉是一种常见的良性增生性眼表疾病,其特征为角膜边缘上呈翼状生长的纤维血管结膜组织。尽管起源于巩膜,翼状胬肉的顶端可侵入角膜,导致视力障碍、眼部不适及外观改变。

紫外线暴露(如长时间在阳光下活动)被普遍认为是翼状胬肉的重要风险因素,因此户外工作人群属于高危群体。翼状胬肉的发病机制与局部眼表稳态改变密切相关,其主要组织学特征包括角膜缘干细胞增殖、纤维血管组织活跃、上皮化生、胶原及弹性纤维积累的细胞外基质改变,以及炎症浸润。

翼状胬肉的生长类型可分为缓慢型与进行型。无论生长速度如何,均可能引起异物感、刺痛、充血及视力障碍。若不及时治疗,极少数病例可能因角膜瘢痕而导致失明。此外,翼状胬肉生长至角膜表面会破坏正常泪膜,造成眼干及刺痛。机体免疫反应亦可能导致充血、炎症及眼部红肿,患者常出现眼红、流泪及异物感等症状。

根据病变进展,翼状胬肉可分为三个阶段,第一阶段病变头部未达角膜缘与瞳孔缘之间的中线;第二阶段病变头部越过中线,但未达到瞳孔;第三阶段病变头部侵入瞳孔缘。

在前两个阶段,患者通常表现为干眼症状(如烧灼感、瘙痒、流泪)及充血症状(如眼红、刺痛、流泪及异物感);发展至第三阶段时,翼状胬肉可能引发散光或直接侵入视轴,导致明显的视觉障碍。

治疗翼状胬肉药物的全球竞争格局

目前,全球尚无获批用于治疗翼状胬肉的药物。

根据沙利文的分析,CBT-001和AG-86893均为尼达尼布,其作用机制相同;而RMP-A03的活性化合物尚未公开披露。现阶段所有开发用于翼状胬肉治疗的候选药物,均采用局部给药方式。

尼达尼布(商品名Ofev®)由勃林格殷格翰(Boehringer Ingelheim)生产,并作为CBT-001的参照上市药物。Ofev®的活性成分为尼达尼布单乙磺酸盐(专利亦由勃林格殷格翰持有,有效期至2034年),于2014年获美国食品药品监督管理局(FDA)批准,用于治疗特发性肺纤维化,剂型为口服胶囊。在中国,Ofev®已被纳入国家医保目录,30粒胶囊的终端价格约人民币4,500元;在美国,60粒胶囊的市场定价约为13,695美元。由于医疗保险计划及治疗方案的不同,美国患者实际支付价格可从完全报销到每粒高达243美元不等。

尼达尼布为小分子多靶点酪氨酸激酶抑制剂,可作用于多种受体酪氨酸激酶(PDGFR α/β、FGFR 1-3、VEGFR 1-3、CSF1R 及 FLT3)以及非受体酪氨酸激酶(除FLT3外,上述激酶均与间质性肺病发病相关)。其通过竞争性结合这些激酶的ATP结合位点,阻断细胞内信号级联,抑制与间质性肺病纤维化组织重塑相关的病理过程。

在翼状胬肉的药理学机制上,尼达尼布有望通过抑制血管生成及纤维化,延缓或替代手术治疗的需求。

翼状胬肉药物的市场规模

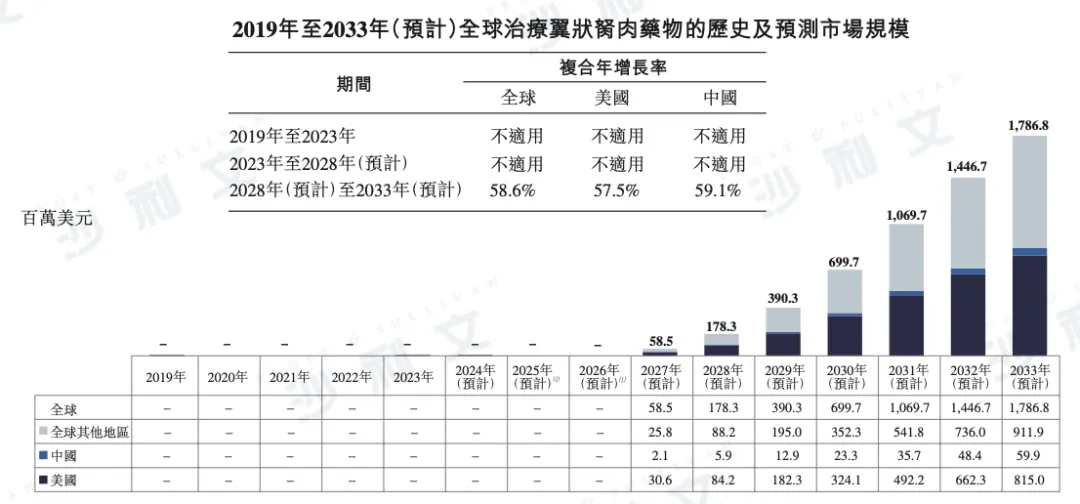

全球治疗翼状胬肉药物市场预计将迎来快速增长,规模预计于2028年达到1.78亿美元,并于2033年增至17.87亿美元,期间的复合年增长率(CAGR)将达58.6%。

分地区来看,美国市场规模预计将于2028年达到8,420万美元,并于2033年增至8.15亿美元,CAGR为57.5%。中国市场预计于2028年达到590万美元,并于2033年增至5,990万美元,CAGR为59.1%。

以下为2019年至2033年全球翼状胬肉治疗药物市场规模的详细分布,包括美国、中国及其他地区的数据明细:

附注:

(1)目前全球尚无获批用于治疗翼状胬肉的药物,首款预计将于2027年上市。

(2) 美国、中国及全球翼状胬肉药物市场规模增长的关键假设包括:(i) 患病人数:基于权威统计及文献分析,考虑人口老龄化及接近赤道地区等风险因素,预计患病率略有上升。(ii) 诊疗率:目前美国与中国的诊疗率约为3.0%和0.6%;预计2027年将提升至3.5%和0.9%,2033年进一步增至6.1%和2.8%,受益于患者保健意识提升及靶向药物等治疗方案扩展。(iii) 药物普及率:随着更多药物上市及支付能力提升,预计2027年美国和中国的普及率将达0.5%和0.2%,2033年分别升至7.6%和1.5%。(iv) 年度治疗成本:基于CBT-001的预期定价,与Restasis(≥638美元)及Xiidra(≥693美元)相比具竞争力。(v) 药物上市时间:三款翼状胬肉候选药物预计将于2027年、2029年及2036年相继获批上市,提升可及性并推动市场增长。

资料来源:文献回顾、专家访谈、市场调查、沙利文分析

治疗翼状胬肉药物的市场主要增长动力及准入壁垒

翼状胬肉药物市场的增长主要受以下关键因素推动:

1、患者群体不断扩大

翼状胬肉是一种常见的眼部疾病,全球受影响人群达数百万。随着患病人数不断上升,市场对有效药物治疗方案的需求持续增长,推动制药公司加速开发与商业化新型治疗产品。

2、未满足的医疗需求

公众对眼部健康及治疗方案可及性的认知不断提升,也为翼状胬肉药物市场注入了增长动能。由于翼状胬肉对视力及生活质量存在潜在影响,患者对更有效药物干预的需求日益迫切,带动可治疗患者群体的扩大。根据巴西亚马逊地区的一项调查,翼状胬肉导致的视力障碍和失明患病率分别为14.3%和3.9%。

3、早期用药的迫切性

目前全球尚无获批的治疗翼状胬肉的药物疗法,手术切除仍是主要治疗手段。然而,手术存在约10%的复发率,且标签外用药仅可缓解症状,长期使用存在安全性和有效性隐患。若能在早期阶段通过药物干预治疗翼状胬肉,将显著改善患者预后,并减少对侵入性治疗的需求。

尽管全球翼状胬肉患者人数相对稳定,但由于当前缺乏获批药物及现有治疗方式的局限性,未来一旦有新药获批,市场规模预计将实现爆发式增长。此类创新药物有望改善患者临床结果,并降低对侵入性治疗的依赖。

此外,开发用于翼状胬肉治疗的药物面临多重研发挑战,包括针对疾病发病机理建立有效模型、确定最适给药途径及递送制剂等。考虑到翼状胬肉的纤维血管病理特性,通过抑制相关生长因子以阻断其发展,并采用纳米乳剂等滴眼液递送系统,已成为部分企业的专利技术,也为其他潜在市场参与者设置了进入障碍。

PART/4

青少年近视

概览

青少年近视,又称进行性近视或近视眼,是在儿童和青少年群体中逐渐形成并发展的常见视力问题。研究显示,近视的发生由遗传与环境因素共同作用,包括长时间近距离用眼(如阅读及使用电子设备)、户外活动不足,以及长时间暴露于强光环境下。

近视的发生机制主要为眼球长度增加或角膜曲率改变,导致远处物体的光线在视网膜前方聚焦,从而引发远距离视物模糊。按屈光度划分,0.50至-6.00屈光度为轻至中度近视,超过-6.00屈光度则为高度近视。

与由睫状肌疲劳和收缩引起的屈光性近视不同,青少年近视的特点是眼轴长度快速增长,导致眼球逐渐变长,即使睫状肌功能正常,也无法实现准确聚焦。这种病理性改变可进一步发展为高度近视,增加视网膜脉络膜萎缩、脉络膜新生血管、黄斑裂孔及视网膜脱离等并发症风险,造成严重且永久性的视力损害。事实上,近视已成为全球导致失明的主要原因之一。

5至19岁的儿童和青少年正处于视觉发育关键期,近视在这一阶段发展尤为迅速。如不及时干预,不仅将影响儿童的教育水平与生活质量,还可能对其心理健康产生长期负面影响,并造成全球范围内的生产力损失。

值得关注的是,生活在发达城市地区的儿童为近视高风险人群,提示亟需在城市儿童青少年中推广有效的防控及治疗措施,以减缓眼轴增长并预防近视并发症的发生。

治疗青少年近视药物的全球竞争格局

Eikance 0.01%滴眼液是首款获得澳大利亚药品管理局(TGA)批准,用于4至14岁儿童的处方药,用以延缓近视发展。目前该产品仅在澳大利亚与新西兰获批并实现商业化。在澳大利亚,Eikance的市场售价约为40澳元,每位患者每年治疗费用约为480澳元。Eikance 0.01%滴眼液亦已获得新西兰药物与医疗器械安全局批准,并自2024年6月底起可在新西兰药房凭处方购买。

除Eikance外,中国兴齐美欧品0.01%滴眼液于2024年3月获国家药品监督管理局批准,用于6至12岁儿童,作为延缓近视加深的治疗选择。Ryjusea 0.025%滴眼液亦于2024年12月在日本、2025年6月在欧盟获批,用于5至15岁儿童群体,延缓近视进展。

目前,美国及香港尚无获批用于治疗青少年近视的阿托品类药物,临床上主要通过低剂量阿托品滴眼液进行标签外使用。

CBT-009的参照药物为阿托品,已获美国食品药品监督管理局(FDA)批准用于眼科治疗。FDA批准的1%硫酸阿托品溶液商品名包括Atropine Sulfate及Isopto Atropine®,适用于弱视治疗中的散瞳、睫状肌麻痹及健眼矫正,多款眼科药物均以硫酸阿托品为活性成分。其中,Isopto Atropine®于2016年获FDA批准,其生产商及专利持有人为Alcon,专利有效期至2030年。

治疗青少年近视药物的市场规模

全球青少年近视治疗药物市场正迎来快速增长。市场规模由2019年的7,280万美元增至2023年的9,020万美元,期间CAGR为5.5%。预计2028年市场规模将跃升至8.58亿美元,并于2033年达到36.97亿美元,2023年至2028年及2028年至2033年的CAGR分别高达56.5%和33.9%。

尽管目前美国尚无获批用于治疗青少年近视的药物,但市场潜力巨大。预计2028年美国市场规模将达到3.08亿美元,2033年将进一步增长至13.70亿美元,2028年至2033年的CAGR为34.7%。

中国市场亦展现出强劲增长势头。2019年至2023年,中国青少年近视治疗药物市场规模由300万美元增至520万美元,CAGR为14.5%。预计2028年将达到3.48亿美元,2033年将增至12.99亿美元,2023年至2028年及2028年至2033年的CAGR分别高达113.8%和30.1%。

以下为2019年至2033年全球青少年近视治疗药物市场规模详细数据,包括美国、中国及其他地区的市场明细:

2019年至2033年(预计)全球治疗青少年近视药物的历史及预测市场规模

附注:

美国、中国及全球治疗青少年近视药物市场规模增长基于以下关键假设:(i) 患病人数:根据权威统计与文献分析,青少年近视患病率高,但先前预期获批的多款药物(如NVK-002、SYD-101、OT-101、HR19034)尚未获批。(ii) 诊疗率与药物普及率:目前约90%青少年近视患者通过佩戴眼镜进行矫正,美国与中国尚无获批药物,导致历史市场规模较小。随着兴齐美欧品在中国获批及未来更多药物上市,预计2033年青少年近视药物的普及率在美国及中国将分别达到约10.2%和8.9%。增长动力包括(a) 新药获批,(b) 政策推动及公众教育提升早期干预意识,(c) 家长对视力保健投入意愿增强。(iii) 年度治疗成本:按Eikance及兴齐美欧品价格估算,美国约600美元,中国约人民币3,600元。日本及欧盟获批的Ryjusea价格尚未披露。

资料来源:文献回顾、专家访谈、市场调查、沙利文分析

治疗青少年近视药物的市场主要增长推动力及准入壁垒

青少年近视治疗药物市场的增长主要受以下关键因素推动:

1、近视人口持续扩大

近视已成为全球重要的公共卫生问题。受城市化进程加快、生活方式改变以及学习时间延长等因素影响,过去半个世纪青少年近视患病率显著上升,尤以东亚地区为甚。随着儿童及青少年近视患者人数不断增加,对延缓近视发展的药物需求日益增长,从而推动市场规模持续扩大。

在中国,青少年近视问题尤为突出。《综合防控儿童青少年近视实施方案》提出,到2030年,小学生、初中生及高中生近视率将分别控制在38%、60%及70%以下。此类国家战略不仅提高了公众对近视防控的重视,也为近视药物市场发展奠定了坚实基础。有研究指出,若不加以干预,近视可能成为东亚地区最常见的不可逆性视力丧失原因之一。

2、阿托品滴眼液的临床验证疗效

目前全球获批用于延缓近视进展的非阿托品类药物数量有限,且疗效普遍不理想。大量研究证实,阿托品滴眼液在减缓近视发展的同时具有良好的耐受性,且即使长期使用亦安全可靠。低剂量阿托品滴眼液已在全球范围内作为标签外用药使用数十年,并逐渐被纳入近视管理常规。《儿童青少年近视防控适宜技术指南》已推荐0.01%阿托品滴眼液作为常规光学矫正的辅助治疗,副作用小,适用于儿童及青少年。

自2019年起,0.01%阿托品滴眼液作为医疗机构院内制剂已在中国用于减缓近视进展。随着相关产品获批上市,临床使用预计将日益普及,进一步推动市场增长。

尽管美国及其他重点市场的青少年近视患者人数相对稳定,而中国患者人数有所下降,但由于近视防控在公共健康中的重要性,以及阿托品在疗效与安全性上的显著优势,青少年近视药物市场仍具备强劲增长潜力。

此外,阿托品滴眼液开发仍面临技术挑战。由于阿托品分子结构中存在易于水解的酯键,传统水性滴眼液制剂稳定性较差,影响保存期限,同时易引起眼部刺激,影响儿童和青少年的用药依从性。为克服上述问题,部分企业已开发非水性滴眼液制剂,并采用已获批的人工泪液作为主要辅料以提高舒适度,并通过专利保护形成进入壁垒。这些创新技术有望进一步推动青少年近视治疗药物市场的发展。

PART/5

睑板腺功能异常相关的干眼症

概览

睑板腺是位于眼睑内的大型皮脂腺,分泌脂质以形成泪膜的最外层,帮助防止水分蒸发并维持泪膜稳定。睑板腺功能异常(MGD)是一种慢性、弥漫性的腺体疾病,其特征为腺体阻塞或功能异常,导致脂质分泌减少,引发蒸发性干眼症。

MGD患者的主要症状包括泪液分泌异常、眼表干涩、刺痛、炎症以及睑缘炎,后者表现为眼睑发炎、睫毛根部出现结痂性分泌物。女性及老年人为MGD的高发人群。

根据沙利文报告,MGD是全球70%至86%干眼症病例的重要诱因。干眼症作为常见的公共卫生问题,全球总患病率约为10%。若病情进一步发展,干眼症可导致视力障碍及功能下降,严重影响患者生活质量。

干眼症是一种多因素泪膜疾病,其特征包括泪膜渗透压升高、眼部炎症、眼表退行性变化以及神经感觉异常,表现为眼部不适、瘙痒、视力模糊等症状。中重度患者往往因日常活动受限而出现抑郁情绪。

泪膜稳定性较差的群体,通常伴有睑板腺堵塞或螨虫感染。预防和治疗睑板腺堵塞及螨虫感染对于干眼症防控尤为重要。

当前,轻度干眼症以人工泪液、教育及环境调整为主要治疗手段;随着病情发展,可能需要使用局部抗炎药(如环孢素、类固醇、利非斯特)、眼睑清洁、泪管栓塞、热脉动治疗、羊膜绷带、自体血清,严重病例甚至需要手术干预。然而,现有治疗方案仍存在局限,全球干眼症患者对创新疗法的需求日益迫切。

治疗睑板腺功能异常相关的干眼症药物的全球竞争格局

干眼症的治疗方法多样,涵盖人工泪液、抗炎药物及其他干预手段。然而,Miebo™(全氟己基辛烷滴眼液)的获批标志着治疗领域的重要突破。2023年5月18日,Miebo™获美国食品药品监督管理局(FDA)批准,用于治疗干眼症的体征与症状,成为FDA批准的首款且唯一一款直接针对泪液蒸发的干眼症处方药。

泪液蒸发过快通常与睑板腺功能异常密切相关。此前,外用眼科处方药仅能作用于干眼症的间接因素,如炎症、细菌生长或泪液分泌不足,而未能针对疾病的关键驱动因素——泪液过度蒸发。Miebo™的上市,有望为广大干眼症患者带来全新的治疗选择,改善症状并提升生活质量。

治疗睑板腺功能异常相关的干眼症的药物市场规模

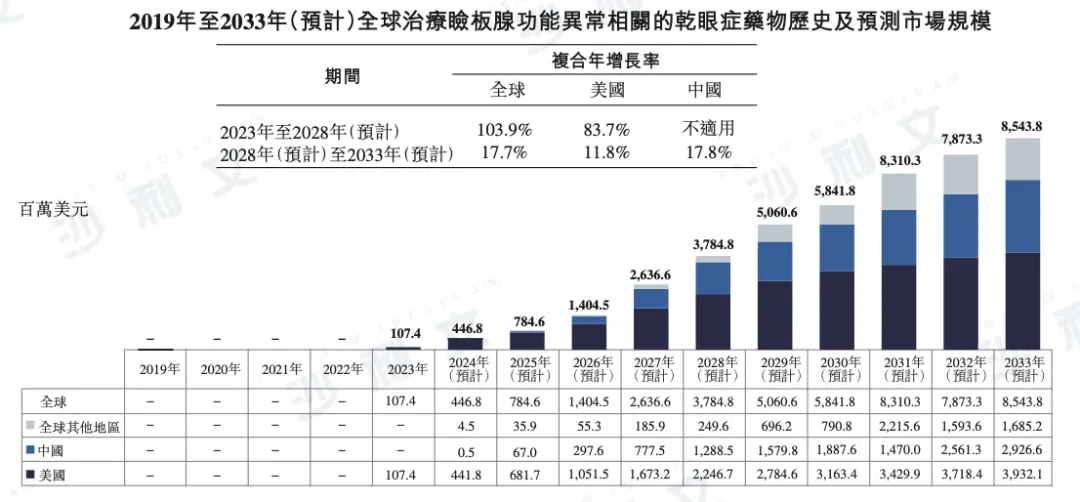

根据沙利文报告,全球治疗睑板腺功能异常(MGD)相关干眼症的药物市场预计将保持强劲增长。到2028年,市场规模有望达到37.85亿美元,并在2033年进一步增长至85.44亿美元,2028年至2033年的CAGR为17.7%。

分区域来看,美国市场预计2028年将达到22.47亿美元,2033年增长至39.32亿美元,CAGR为11.8%。

中国市场增长潜力尤为显著,预计2028年市场规模将达到12.89亿美元,并于2033年增至29.27亿美元,CAGR为17.8%。

以下为2019年至2033年全球睑板腺功能异常相关干眼症药物市场规模的详细数据,包括美国、中国及其他地区市场明细:

资料来源:文献回顾、专家访谈、市场调查、沙利文分析

治疗睑板腺功能异常相关的干眼症药物的市场主要增长推动力及准入壁垒

治疗睑板腺功能异常(MGD)相关干眼症药物市场的增长主要受以下关键因素推动:

1、患者群体持续扩大

睑板腺功能异常的患病率居高不下,推动患者与医疗专业人员对该疾病认识不断加深,从而带动对有效药物治疗的需求。研究显示,MGD是全球70%至86%干眼症病例的重要致病因素。针对MGD的药物不仅能有效缓解症状,也为受该疾病影响的患者提供更具针对性的治疗选择。

2、对疾病病因的深入认知

过去,干眼症的诊断与治疗主要聚焦于泪膜不稳定,而近年来,干眼症已被定义为多因素疾病,并明确分为缺水性干眼症与蒸发性干眼症两大亚型。对病因机制认知的提升推动了针对性药物的开发,未来市场将涌现更多聚焦于MGD病理机制的创新疗法,以满足患者日益增长的治疗需求。

3、治疗策略的重大转变

近年来,MGD治疗方法经历了从症状管理向病因治疗的重大转型。传统疗法多以缓解症状为主,而当前的治疗理念更注重针对疾病的根本机制,提供全面且可持续的治疗方案。

2023年,美国食品药品监督管理局(FDA)批准了Miebo™,成为首款也是唯一一款直接针对泪液蒸发(通常与MGD相关)的干眼症药物,标志着治疗领域的重要里程碑。根据Bausch & Lomb Inc.于2023年第三季度财报,Miebo™在上市首月处方总数(含首次与续方)即达到9,600个,反映出医疗专业人员与患者对这一创新疗法的强烈需求与积极接受度。

然而,除全球眼科药物市场的一般准入壁垒外,MGD相关干眼症药物开发仍面临多重挑战,包括对疾病发病机制缺乏深入理解及缺乏有效解决病因的治疗方法。例如,针对导致睑板腺开口处脂质沉积的主要成分——胆固醇的溶解机制的发现及其专利布局,可能构成其他市场参与者进入该领域的障碍。

PART/6

睑裂斑

概览

睑裂斑是一种常见的结膜退行性病变,表现为位于角膜附近球结膜上的圆形、淡黄色隆起组织,通常不累及角膜。其病理特征为上皮下胶原弹性组织退化,伴随透明结缔组织增生,形成黄白色纤维血管性隆起。

大多数睑裂斑患者无明显症状,因此无需治疗。然而,其淡黄色隆起可能引起机械性刺激或因泪膜分布不均导致的眼表刺痛。当病变发生血管化或炎症时,患者可出现外观改变、眼充血、刺痛、疼痛、异物感、流泪及痕痒等症状,严重影响眼部舒适度与生活质量。

睑裂斑的发病与长期暴露于风尘、紫外线及老化等环境刺激密切相关。与翼状胬肉不同,睑裂斑并不侵犯角膜,但由于其隆起特性,会导致泪膜在眼表扩散不均,进而导致泪膜破裂,诱发干眼、灼烧感、视力模糊及频繁揉眼等不适症状。

治疗睑裂斑药物的全球竞争格局

目前全球尚无获批药物用于治疗血管化睑裂斑,CBT-004是全球唯一进入临床阶段、用于治疗血管化睑裂斑的候选药物。

根据沙利文报告,CBT-004的参照上市药物为辉瑞生产的Inlyta®(阿西替尼)。Inlyta®于2012年获美国FDA批准,用于治疗晚期肾细胞癌。阿西替尼是一种小分子多受体酪氨酸激酶抑制剂,专利持有人为PF PRISM CV,专利有效期至2037年。

阿西替尼通过阻断血管内皮生长因子受体(VEGFR)及血小板衍生生长因子受体(PDGFR),有效抑制新生血管及病理性血管生成,这一作用机制为血管化睑裂斑的潜在药物治疗提供了重要科学依据。

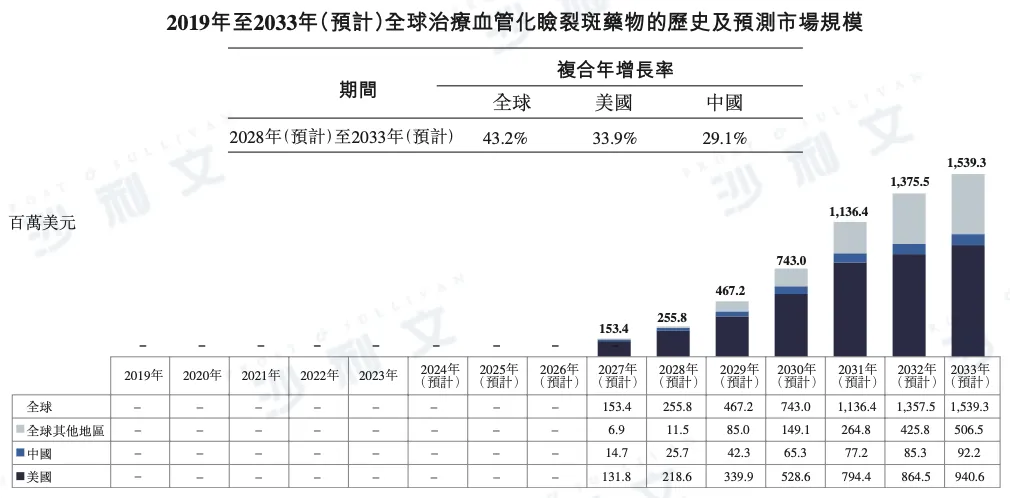

治疗血管化睑裂斑药物的市场规模

根据沙利文报告,全球血管化睑裂斑治疗药物市场预计将迎来快速增长。到2028年,市场规模预计将达到2.56亿美元,并于2033年进一步增至15.39亿美元,2028年至2033年的CAGR高达43.2%。

分地区来看,美国市场增长潜力巨大,预计2028年市场规模将达到2.19亿美元,2033年增至9.41亿美元,CAGR为33.9%。

中国市场亦展现稳健增长,预计2028年市场规模将达到2,570万美元,并于2033年增长至9,220万美元,CAGR为29.1%。

以下为2019年至2033年全球血管化睑裂斑治疗药物市场规模的详细数据,包括美国、中国及其他地区的市场明细:

资料来源:文献回顾、专家访谈、市场调查、沙利文分析

治疗血管化睑裂斑药物的市场主要增长动力及准入壁垒

治疗血管化睑裂斑药物市场的增长主要受以下因素推动:

1、患者群体持续扩大

血管化睑裂斑是一种常见眼表疾病,常见于长期暴露于紫外线、灰尘及风等环境因素的人群。患者数量庞大,为进一步研究其发病机制及开发更有效治疗策略提供了临床基础和市场需求。

2、未满足的医疗需求

目前,全球尚无获批用于治疗血管化睑裂斑的药物疗法,现有治疗多以缓解症状为主,无法根本解决疾病的潜在病理机制。因此,市场对于能直接抑制血管生成及炎症的创新疗法存在迫切需求。此领域的突破不仅有望显著改善患者生活质量,也为治疗其他复杂眼科疾病提供潜在解决方案。

此外,除全球眼科药物市场普遍存在的准入壁垒外,开发血管化睑裂斑治疗药物还面临多重研发挑战,包括:(i)建立针对疾病发病机制的有效模型(ii)确定最佳给药方式(iii)研发安全高效的递送制剂。

考虑到血管化睑裂斑的血管生成病理特性,开发可抑制相关生长因子的滴眼液,并通过专利保护形成技术壁垒,可能成为其他市场参与者进入该领域的重要障碍。

PART/7

青光眼

概览

青光眼是一组以视神经进行性结构与功能损害为特征的眼部疾病,若不及时治疗,可导致视盘呈现青绿色改变及视野永久受损。由于早期多无明显症状,患者常在病情发展至晚期时才被确诊。

全球范围内,青光眼是继白内障之后的第二大致盲原因,致盲率高达38.3%,对公共健康构成重大威胁。青光眼主要分为原发性与继发性两类。高眼压、年龄超过60岁、特定种族背景、眼部既往疾病、外伤或手术史,以及长期使用皮质类固醇,均为青光眼的主要风险因素。

除显著的临床影响外,青光眼还对患者及社会带来巨大的经济、心理和社会负担,凸显了加强早期筛查与有效治疗的重要性。

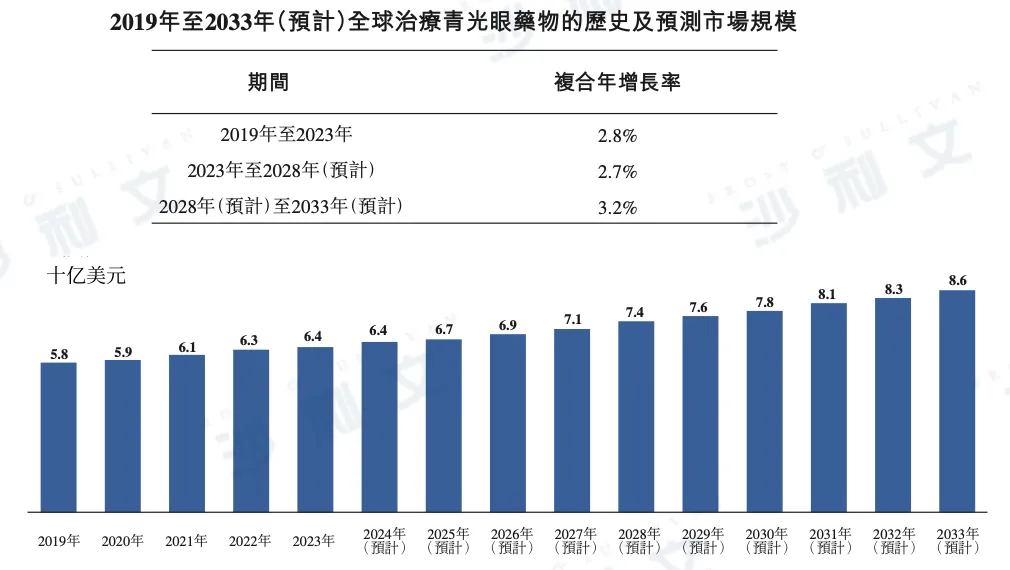

治疗青光眼药物的市场规模

根据沙利文报告,全球青光眼治疗药物市场于2023年实现市场规模64亿美元,预计将保持稳健增长,2028年有望达到74亿美元,并于2033年增至86亿美元。2023年至2028年及2028年至2033年的复合年增长率(CAGR)分别为2.7%与3.2%。

以下为2019年至2033年全球青光眼治疗药物市场规模的详细数据:

资料来源:文献回顾、专家访谈、市场参与者刊发的年报、市场调查、沙利文分析

PART/8

老花眼

概览

随着年龄增长,眼睛中的晶状体逐渐变厚并失去弹性,导致眼睛难以对焦近距离物体,形成老花眼(老视)。老花眼是一种屈光性疾病,通常在40岁以后出现,其本质是由于调节能力的逐步丧失,导致无法清晰看清不同距离的物体。

在全球人口老龄化加剧的背景下,老花眼已成为最亟需应对的视觉健康问题之一。药物治疗老花眼的机制主要包括:(i)通过针孔效应增加焦深,提高视觉清晰度;以及(ii)软化晶状体,恢复其部分弹性,从而减轻或改善老花眼对视力的影响。

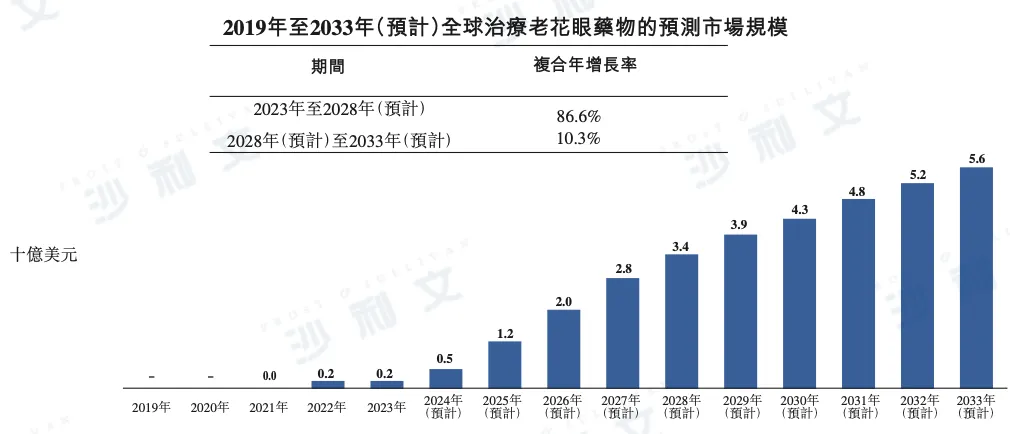

治疗老花眼药物的市场规模

根据沙利文报告,全球老花眼治疗药物市场于2023年实现市场规模2亿美元,预计未来几年将迎来爆发式增长。到2028年,市场规模有望达到34亿美元,并于2033年进一步增长至56亿美元。2023年至2028年及2028年至2033年的CAGR分别高达86.6%及10.3%。

以下为2019年至2033年全球老花眼治疗药物市场规模的详细数据:

资料来源:文献回顾、专家访谈、市场参与者刊发的年报、市场调查、沙利文报告分析