![]() Frost & Sullivan

Frost & Sullivan

圣贝拉有限公司(股票代码:2508.HK)于2025年6月26日成功登陆香港资本市场主板。公司是中国领先的产后护理及修复集团,同时提供家庭护理服务及针对女性需求的相关食品。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为圣贝拉有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

圣贝拉有限公司(以下简称“圣贝拉”)于2025年6月26日成功上市,公司计划发售9,542万股H股,其中90%为国际发售、10%为公开发售。每股发售价为6.58港元,募集资金净额约为6.28亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月1日),2025年1-5月,以及过去12个月和36个月的统计期间,沙利文分别为17家(63%),48家(63%),152家(68%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

公司是亚洲及中国领先的产后护理和修复集团;

-

公司拥有高端的品牌组合及全面的品类吸引忠实的客户群;

-

公司具有变革性的产后护理和其他家庭护理服务方式;

-

公司拥有实现服务数字化与提高营运效率的专有技术平台;

-

公司通过轻资产模式、无可比拟的人力及其他资源以及于业务扩张及整合方面的成功往绩,实现规模化运营。

根据沙利文报告,2024年公司:

-

在亚洲产后护理及修复集团中排名第一(按产生自月子中心的收入计);

-

在中国产后护理及修复集团中排名第一(按产生自月子中心的收入计);

-

在中国产后护理及修复集团中排名第一(按产生自超高端月子中心的收入计)。

PART/2

中国家庭护理行业市场概览

家庭护理行业涵盖了全面的健康服务及食品,旨在满足男女老少家庭成员的需求。根据沙利文报告,家庭护理行业可分为以下主要行业板块:

-

产后护理:产后护理指近期分娩女性及其婴儿的护理工作,主要包括健康监测,并提供相应的饮食护理、保健、分娩伤口护理等护理服务。市场参与者主要包括月子中心及月嫂;

-

产后修复:产后修复服务帮助女性在产后的身心恢复,如骨盆康复、皮肤修复等帮助女性产后重获健康和幸福的服务;

-

家庭儿童护理:家庭儿童护理服务包括日常生活护理、早期教育和其他儿童护理相关服务;

-

健康食品:健康食品行业围绕支持整体健康的营养品、维生素和矿物质,针对荷尔蒙平衡、生殖健康、骨密度和整体活力。业内健康食品旨在补充膳食摄入量,提供有助于调节身体的必需元素,满足不同生命阶段的个人营养需求,而非专注于治疗特定的疾病或病症;

-

养老护理:养老护理指专门为老年人提供日常护理、康复、心理支持等综合服务。市场参与者主要包括养老院和其他养老服务提供商。

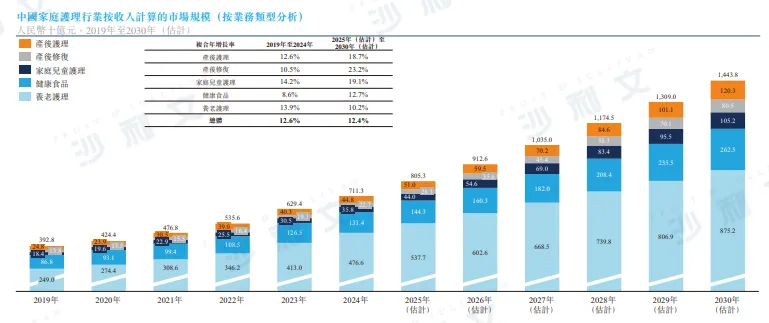

根据沙利文报告,中国家庭护理行业规模近年来持续增长,由2019年的人民币3,928亿元增长至2024年的人民币7,113亿元,复合年增长率为12.6%。预测显示市场规模将出现持续上升趋势,由2025年的人民币8,053亿元增至2030年的人民币14,438亿元,复合年增长率为12.4%。

来源:沙利文报告

PART/3

中国产后护理及修复行业市场概览

产后护理服务供应商可分为月子中心和月嫂两种类型。月子中心和月嫂都在产后的关键时期为新手妈妈及新生儿提供产后护理及支持。他们的服务对象相同。虽然月子中心与月嫂之间存在一定程度的竞争,但由于专业性、专业知识、价格区间、服务定位、服务矩阵及服务时间的不同,月子中心团体与月嫂所针对的客户群体也不尽相同。与月嫂相比,中高收入家庭普遍更加青睐月子中心,他们有意愿且有能力购买价格较高的产后护理服务,追求科学的方式、多样化的产品矩阵、人员配备充足的护理专家和始终如一的服务质量。月子中心及月嫂服务的目标客户群体特点鲜明,限制了两类服务供货商之间的竞争程度。

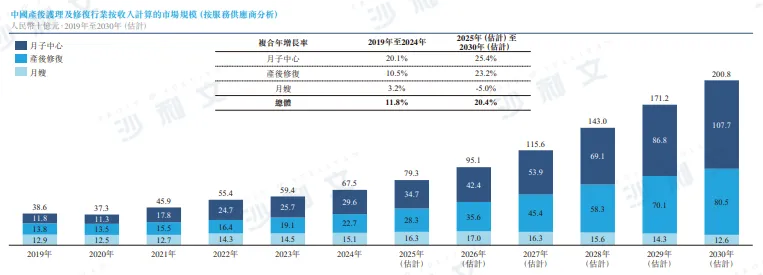

根据沙利文报告,2019年至2024年,随着产后护理及修复的接受度提升以及连锁产后护理机构的扩张,中国产后护理及修复行业持续扩张,市场规模由2019年的约人民币386亿元增至2024年的人民币675亿元,复合年增长率为11.8%。2020年,受COVID-19爆发影响,部分中小型月子中心暂停营运,产后护理行业的市场规模略有缩小,而该等参与者退出后,市场集中度略有上升。中国内地产后修复服务的市场规模预期也将大幅增长,2025年至2030年的复合年增长率为23.2%。

来源:沙利文报告

PART/4

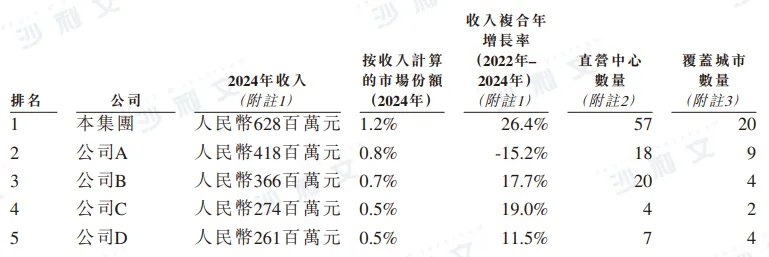

中国产后护理及修复行业的竞争格局

根据沙利文的资料,按2024年月子中心产生的收入计,圣贝拉是中国最大的产后护理及修复集团。

来源:各公司公开资料或文件、沙利文报告

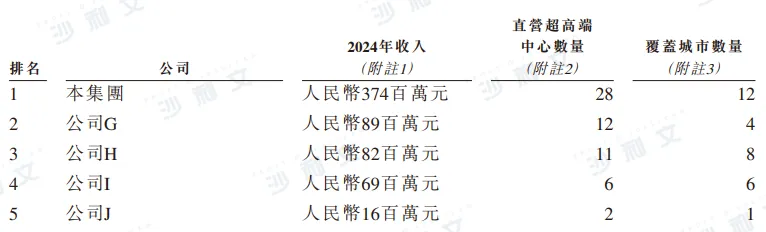

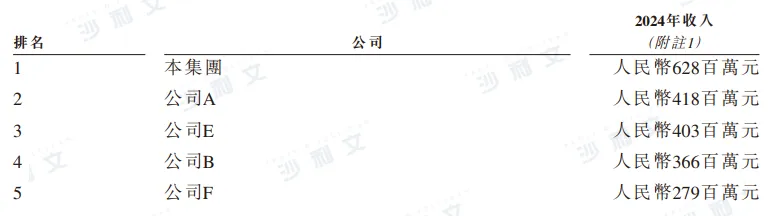

下表载列按2024年超高端月子中心所产生收入计算的中国前五大产后护理及修复集团排名:

来源:各公司公开资料或文件、沙利文报告

PART/5

亚洲产后护理及修复行业的竞争格局

下表载列按2024年月子中心所产生收入计算的亚洲前五大产后护理及修复集团排名:

来源:各公司公开资料或文件、沙利文报告

PART/6

中国产后护理及修复行业驱动因素

根据沙利文报告,如今,越来越多的女性愿意投入更多的金钱和精力来保持和改善自己的健康和体貌,这刺激了对产后护理及修复服务需求的增长。除传统面部美容外,人们越来越重视形体美和健康。在此背景下,月子中心提供多样化及专业化的服务,兼顾健康恢复和产后形体塑造,促进消费者越来越多地选择月子中心服务而不是月嫂服务。此外,月嫂及其他家政服务人员的供应不足以满足中国市场需求。月子中心的出现有效地填补这一市场需求缺口。

根据沙利文报告,近年来中国居民的可支配收入保持增长趋势。具体而言,于2019年至2024年,资产净值为人民币6百万元的富裕家庭、资产净值为人民币10百万元的高净值家庭、资产净值为人民币100百万元的超高净值家庭及资产净值为30百万美元的国际超高净值家庭的数量总体呈上升趋势。这些群体构成我们超高端及高端月子中心服务的主要目标人群。此外,根据国家统计局的资料,2023年中国高净值人群消费价格总水平上升5.4%,超过较2023年上升0.2%的全国居民消费价格指数。这表明高净值家庭继续保持强劲的消费能力和热情。

此外,一二线城市的消费者对服务的要求更专业化及多样化,配备专业人才、科学及系统的护理及修复服务方式及先进设备的高端产后护理机构能够满足消费者对专业产后护理服务的潜在需求。此外,根据沙利文报告,在中国的高净值人群中,资产更多的人更愿意生育超过一孩。因此,根据沙利文报告,在消费者对优质服务需求变多的推动下,高端市场板块预计将以高于整体月子中心行业的速度增长。

PART/7

中国产后护理及修复行业发展趋势

●专业化品牌和人员

为满足消费者日益增长的需求,越来越多的月子中心开始建立自身的员工培训体系,注重培训和提高雇员的基本能力、专业技能和服务意识。建立有效的员工培训体系是专业护理及修复服务的基础,可提升市场声誉及客户认可度。因此,拥有更好及更多专业服务的市场参与者往往可以在消费者中形成更好的品牌认知度和声誉,从而获得更多收入和市场份额。

●多样化的服务

随着产后护理及修复行业的快速发展,市场参与者所能提供的增值服务有望成为影响消费者选择月子中心的重要因素。因此,越来越多的月子中心运营商正日益注重提供更加多元化的服务矩阵,培育自身差异化的竞争优势。

●数字化

随着市场参与者继续投资于技术创新和数字化,产后护理及修复行业的发展预计将以引入新技术为特色。例如,通过互联网平台和智能管理系统的应用,市场参与者可以提高服务效率和质量,更准确、更高效地满足客户需求。

●市场整合

随着中国产后护理及修复行业的不断发展和日趋成熟,规模较大的市场参与者有望开始崭露头角,是由于规模较小的经营者无法从竞争对手的市场地位和与供货商及合作伙伴关系所带来的规模经济效益中获益。此外,规模较大的市场参与者通常也更有能力遵守相关法律法规、积累品牌知名度并提供专业服务。

●海外扩张

随着全球女性意识的提升,产后护理及修复等应对女性健康问题的服务越来越受到重视,月子中心的业务模式有望在中国以外的海外市场更受欢迎。预期有不断增长的机会供业内领先的市场参与者通过建立海外分支机构或收购当地参与者拓展海外市场。