四川科伦博泰生物医药股份有限公司(股票代码:6990.HK)于2023年7月11日成功登陆香港资本市场。公司是一家全面一体化的创新生物医药公司,致力于创新药物的研发、制造及商业化,能够战略性地快速推进33款差异化管线,其中13款处于临床阶段。公司在ADC开发方面积累了超过十年的经验,最近与默沙东达成的开发多达七项临床前ADC资产的合作是迄今为止由中国公司获得的最大生物制药对外许可交易。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为四川科伦博泰生物医药股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

四川科伦博泰生物医药股份有限公司(以下简称“科伦博泰”)于2023年7月11日成功上市,全球发行股份数量为2,244.61万股,发售价为每股60.60港元,募集资金约为12.589亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、保荐人以及其他专业中介机构完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的相关问题的反馈等。

投资亮点

公司是中国首批也是全球为数不多的建立一体化ADC平台OptiDC的生物制药公司之一;

公司具有多平台的技术专长,打造了全面的抗肿瘤药物管线;

公司建立了集研发、生产、质控及商业化的一体化药物开发能力;

公司具有经验丰富的领导团队;

根据沙利文报告,按2022年统计,公司:

是首家将内部发现及开发的ADC候选药物许可予前十大生物制药跨国公司的中国公司;

与默沙东达成的开发多达七项临床前ADC资产的合作是迄今为止由中国公司获得的最大生物制药对外许可交易;

A140是中国首款采用严格遵循药审中心《西妥昔单抗注射液生物类似药临床试验设计指导原则(试行)》的3期头对头试验设计的西妥昔单抗生物类似药;

SKB336是中国首个进入临床阶段的国产FXI/FXIa药物。

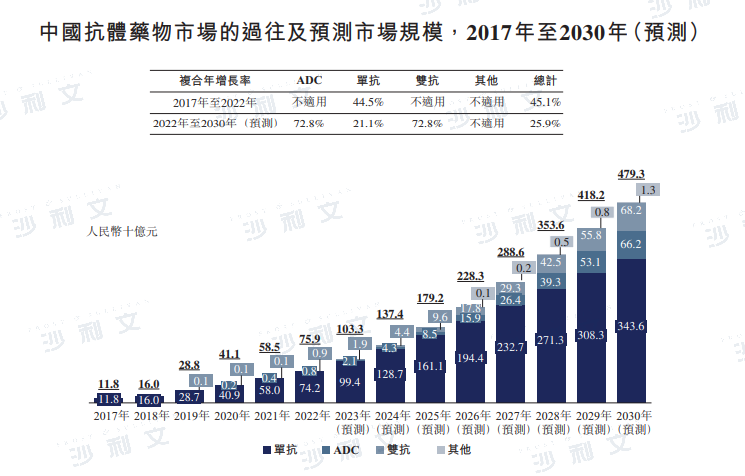

中国抗体药物市场概览

抗体药物市场涵盖用于肿瘤及非肿瘤适应症的抗体药物。抗体药物是生物制剂中最大的类别,通常比传统化学药物(如化疗)疗效更高、副作用更小,因为抗体药物旨在利用疾病发病机理涉及的特定分子靶点,且可能减少对非靶向细胞的伤害。抗体药物的主要类别包括单抗、ADC及双抗。

截至最后实际可行日期,单抗是中国最大的抗体药物类别,2022年其市场规模达人民币742亿元。新一代的抗体药物,如ADC和双抗,具有极大的治疗潜力。随着更多候选药物获批,预期ADC和双抗市场在不远的将来会大幅增长,增长速度快于整体抗体药物市场。

资料来源:沙利文分析

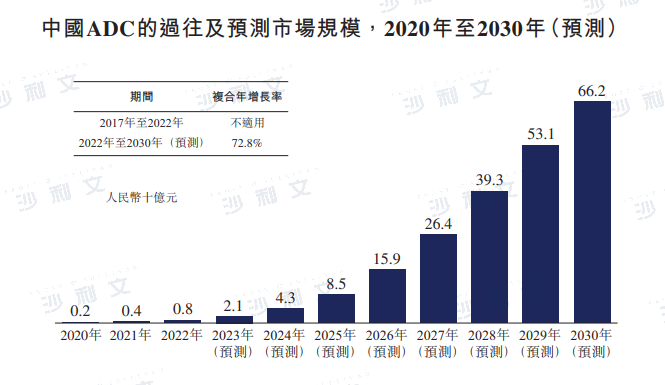

中国ADC规模概览

ADC的全球市场规模自2017年的16亿美元快速增长至2022年的79亿美元,复合年增长率为37.3%,并预计于2022年至2030年仍将以30.0%的复合年增长率持续快速增长。于2020年国家药监局批准首款ADC药物赫赛莱后,中国的ADC药物市场开始增长,预期由2022年的人民币8亿元增长至人民币662亿元,复合年增长率为 72.8%。

资料来源:沙利文分析

ADC开发的市场动力及未来趋势

1)ADC设计及偶联技术的进展。于2000年获FDA首次批准后,经过二十年的反复试验,在成功推出具有出色临床结果的新药(如2019年的Enhertu(靶向HER2)及Padcev(靶向Nectin-4)及2020年的Trodelvy(靶向TROP2))的鼓舞下,ADC近期开始出现发展势头。尤其是,目前对ADC技术和癌症生物学所开展的研究预期将推动新分子靶点和有效载荷分子的发现,并带来更好的连接子设计和偶联技术,进而可能产生新的设计,可改进ADC的治疗效果,并减少限制现有市售ADC使用的多种毒性问题。

2)扩大适应症和治疗线。凭借ADC设计及偶联技术的不断进步,迄今共有12款ADC获得FDA批准,ADC已从特定血液癌症的后线治疗发展为有前景的前线治疗模式,适用于更广泛的实体瘤适应症及其他适应症。ADC技术的进步预期将使潜在的分子靶点和适应症范围扩大,包括自身免疫性疾病等非肿瘤疾病领域。ADC亦预期能进入更早的治疗线,扩大到早期阶段癌症治疗,用于更多的患者群体。

3)联合其他治疗方式。ADC的作用机制可与其他治疗方式起协同作用,加强对肿瘤细胞的杀伤力。举例而言,结合ADC与免疫检查点抑制剂的联合疗法在临床研究中增强抗肿瘤疗效方面充满前景。

4)对全面集成能力的需要日益增加。ADC的研发工作需要广泛的生物学、化学和生产方面的专有技术及能力,涉及领域跨越生物制剂、小分子以及生物加工。对ADC的开发和生产需要日益增加,预期将惠及具备全面集成端到端能力的生物制药公司,此等能力将能使ADC候选药物迅速发展。

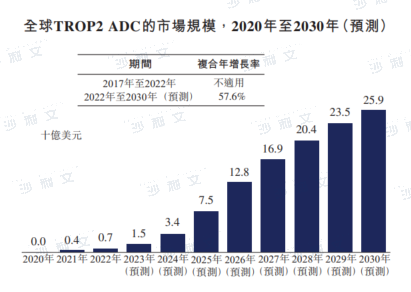

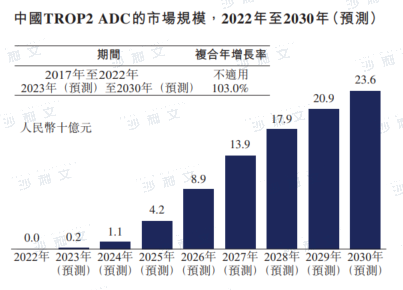

全球及中国的TROP2 ADC市场概览

TROP2属于跨膜蛋白,能在胚胎和器官发育中发挥重大作用,其在正常组织中的表达较低。在广泛的癌症中,TROP2经常过度表达并促进癌症增殖、侵袭和转移。

2022年全球TROP2 ADC的市场为7亿美元,并预期由2022年起按复合年增长率57.6%增长,于2030年达到259亿美元。于2022年国家药监局批准首款TROP2 ADC Trodelvy后,中国的TROP2 ADC市场预期将增长,并预期由2023年起按复合年增长率103.0%增长,于2030年将达到人民币236亿元。

资料来源:沙利文分析

资料来源:沙利文分析

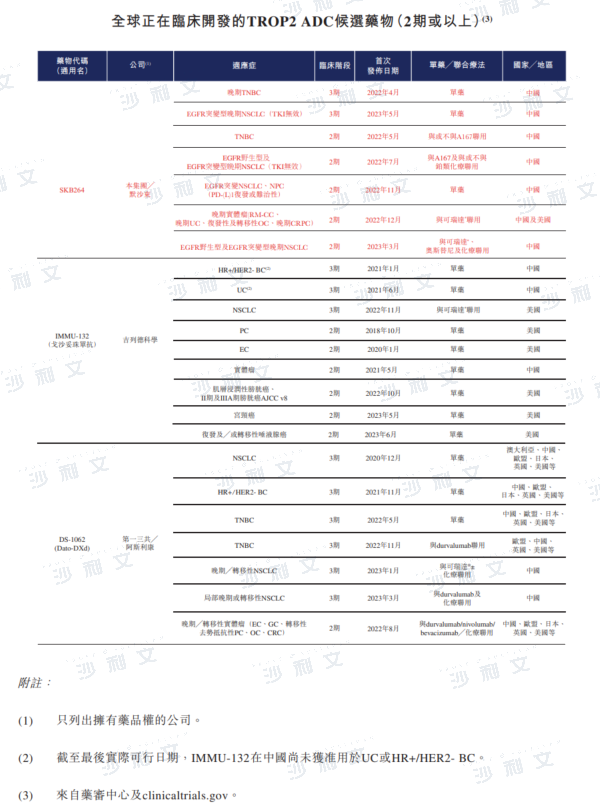

全球TROP2 ADC市场的竞争格局

截至最后实际可行日期,吉列德科学的Trodelvy®是美国唯一获批适用于晚期TNBC、晚期UC以及HR+/HER2- BC的TROP2 ADC,也是唯一获国家药监局批准用于晚期TNBC的TROP2 ADC。截至同日,全球共有三款TROP2 ADC候选药物处于2期或以上阶段,包括SKB264、Trodelvy®(药物代码为IMMU-132)及DS-1062。下表列示TROP2 ADC的全球竞争格局:

资料来源:沙利文分析

在生物制药领域,沙利文服务了百济神州、荣昌生物、和黄医药、复宏汉霖、康方生物等企业。

点击文末 阅读原文 查看科伦博泰完整招股书

沙利文融合全球62年的咨询经验,25年竭诚服务蓬勃发展的中国市场,以全球化的视野,助力客户加速企业成长步伐,取得行业内增长、科创、领先的标杆地位。大健康产业是沙利文最核心的专注研究领域之一。近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。其中成功上市案例包括:来凯医药(2105.HK)、科笛集团(2487.HK)、绿竹生物(2480.HK)、梅斯健康(2415.HK)、药华药(PHECR)、中进医疗(NASDAQ:ZJYL)、依生生物(NASDAQ:YS)、美丽田园(2373.HK)、康沣生物(6922.HK)、博安生物(6955.HK)、思路迪(1244.HK)、美皓医疗(1947.HK)、高视医疗(2407.HK)、乐普心泰(2291.HK)、健世科技(9877.HK)、健康元(JCARE.SW)、乐普医疗(LEPU.SW)、叮当健康(9886.HK)、百奥赛图(2315.HK)、智云健康(9955.HK)、美因基因(6667.HK)、Prenetics(PRE.NASDAQ)、云康集团(2325.HK)、瑞科生物(2179.HK)、乐普生物(2157.HK)、清晰医疗(1406.HK)、百心安(2185.HK)、雍禾医疗(2279.HK)、凯莱英(6821.HK)、北海康成(1228.HK)、固生堂(2273.HK)、鹰瞳科技(2251.HK)、三叶草生物(2197.HK)、微创机器人(2252.HK)、和誉开曼(2256.HK)、堃博医疗(2216.HK)、先瑞达(6669.HK)、康圣环球(9960.HK)、医脉通(2192.HK)、腾盛博药(2137.HK)、康诺亚(2162.HK)、朝聚眼科(2219.HK)、归创通桥(2190.HK)、和黄医药(0013.HK)、科济药业(2171.HK)、兆科眼科(6622.HK)、大自然药业(UPC.NASDAQ)、赛生药业(6600.HK)、昭衍新药(6127.HK)、诺辉健康(6606.HK)、天演药业(ADAG.NASDAQ)、贝康医疗(2170.HK)、健倍苗苗(2161.HK)、微创心通(2160.HK)、瑞丽医美(2135.HK)、加科思药业(1167.HK)、和铂医药(2142.HK)、京东健康(6618.HK)、德琪医药(6996.HK)、荣昌生物(9995.HK)、药明巨诺(2126.HK)、先声药业(2096.HK)、云顶新耀(1952.HK)、嘉和生物(6998.HK)、再鼎医药(9688.HK)、欧康维视(1477.HK)、永泰生物(6978.HK)、海普瑞药业(9989.HK)、开拓药业(9939.HK)、沛嘉医疗(9996.HK)、康方生物(9926.HK)、诺诚健华(9969.HK)、天境生物(IMAB.NASDAQ)、康龙化成(3759.HK)、中国抗体(3681.HK)、东曜药业(1875.HK)、亚盛医药(6855.HK)、复宏汉霖(2696.HK)、翰森制药(3692.HK)、迈博药业(2181.HK)、方达控股(1521.HK)、维亚生物(1873.HK)、基石药业(2616.HK)、君实生物(1877.HK)、药明康德(2359.HK)、信达生物(1801.HK)、华领医药(2552.HK)、百济神州(6160.HK)、歌礼制药(1672.HK)、药明生物(2269.HK)、华润医药(3320.HK)、雅各臣科研制药(2633.HK)、和黄中国医药(HCM.NASDAQ)、金斯瑞生物科技(1548.HK)、BBI生命科学(1035.HK)等。以交表项目量统计,沙利文医疗团队在赴港医疗IPO中保持绝对的领先地位,2018至2022年始终为市场份额第一名。

自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中,包括:晶合集成(688249.SH)、无锡日联(688531.SH)、茂莱光学(688502.SH)、康为世纪(688426.SH)、近岸蛋白(688137.SH)、诺诚健华(688428.SH)、奥浦迈生物(688293.SH)、微创电生理(688351.SH)、盟科药业(688373.SH)、益方生物(688382.SH)、集萃药康(688046.SH)、海创药业(688302.SH)、荣昌生物(688331.SH)、仁度生物(688193.SH)、首药控股(688197.SH)、和元生物(688238.SH)、亚信安全(688225.SH)、希荻微(688173.SH)、迈威生物(688062.SH)、亚虹医药(688176.SH)、百济神州(688235.SH)、嘉和美康(688246.SH)、迪哲医药(688192.SH)、诺唯赞(688105.SH)、成大生物(688739.SH)、格科微(688728.SH)、华熙生物(688363.SH)、君实生物(688180.SH)、泽璟制药(688266.SH)、百奥泰(688177.SH)、神州细胞(688520.SH)等,被认为是业内最具实力、最具专业度、最具影响力的行业研究机构之一。我们希望与企业一起,洞悉行业前瞻,抓住发展契机,共同推动中国大健康产业的创新和升级,铸就健康未来。

推荐阅读

沙利文助力药华药成功发行GDR并在卢森堡证券交易所上市(PHECR)

沙利文助力健康元成功发行GDR并在瑞交所上市(JCARE.SW)

沙利文助力乐普医疗成功发行GDR并在瑞交所上市(LEPU.SW)

*以上顺序不分先后,按上市时间倒序排列