慧居科技股份有限公司(股票代码:2481.HK)于2023年7月10日成功登陆香港资本市场主板。公司是一家主要在“三北”地区经营的跨省供热服务供应商,公司主要凭借特许经营权向居民及非居民提供供热服务。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为慧居科技股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

慧居科技股份有限公司(以下简称“慧居科技”)于2023年7月10日成功上市,公司计划发售7,560万股H股,其中90%为国际发售、10%为公开发售,另有15%的超额配股权。每股发售价为3.60港元,每手1,000股,募集资金净额约为1.875亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、保荐人以及其他专业中介机构完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的相关问题的反馈等。

投资亮点

公司是一家领先的供热服务供应商企业;

公司能够利用多样化的热源,提供清洁和优质的供热服务;

公司有能力管理分布于中国不同省份的多个供热项目并引领行业发展;

公司具有一个整合数字化供热服务管理平台,能控制其跨省业务,并提高营运效率;

公司有战略协同、高度互信的产业伙伴并且带动产业发展;

公司有一支经验丰富且尽心负责的管理团队。

根据沙利文报告,按2022年实际供热服务面积计,公司:

在中国非国有供热企业中排名第四,约占市场总份额的1.8%;

在中国非国有跨省供热企业中排名第二。

中国供热服务行业概览

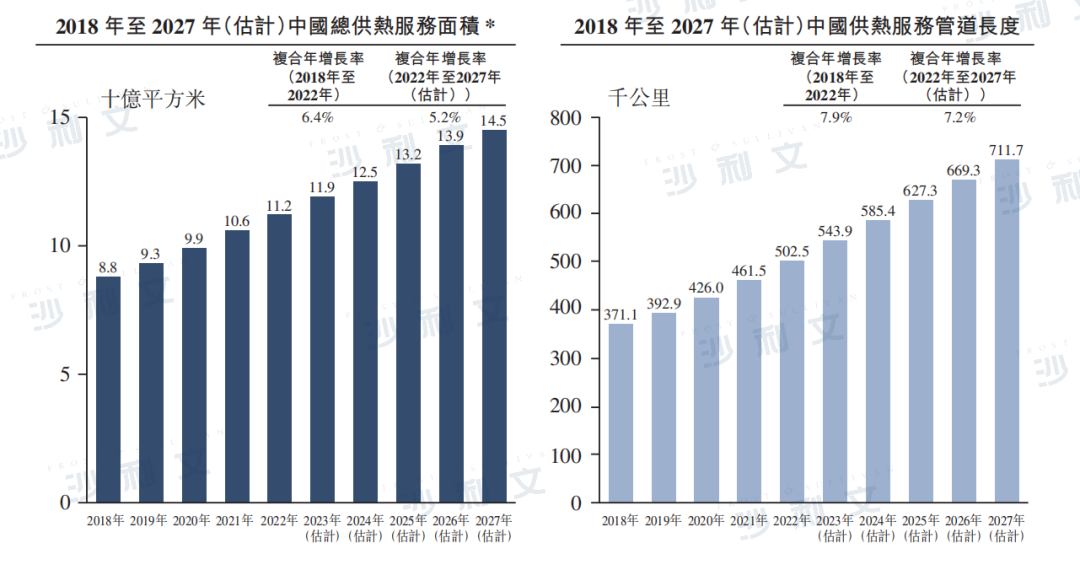

供热是我国基础公共服务之一,涉及国计民生,近年来我国城市供热事业快速发展。国家统计数据显示,中国的总供热服务面积由2018年的88亿平方米增加至2022年的112亿平方米,复合年增长率为6.4%。预期中国的总供热服务面积将于2027年增加至145亿平方米,2022年至2027年的复合年增长率为5.2%。

与此相对应,包括一级及二级管道在内的中国供热服务管道长度由2018年的371,100公里增加至2022年的502,500公里,复合年增长率为7.9%。预期将于2027年增加至711,700公里,2022年至2027年的复合年增长率为7.2%。

资料来源:国家统计局、沙利文分析

山西省供热服务行业

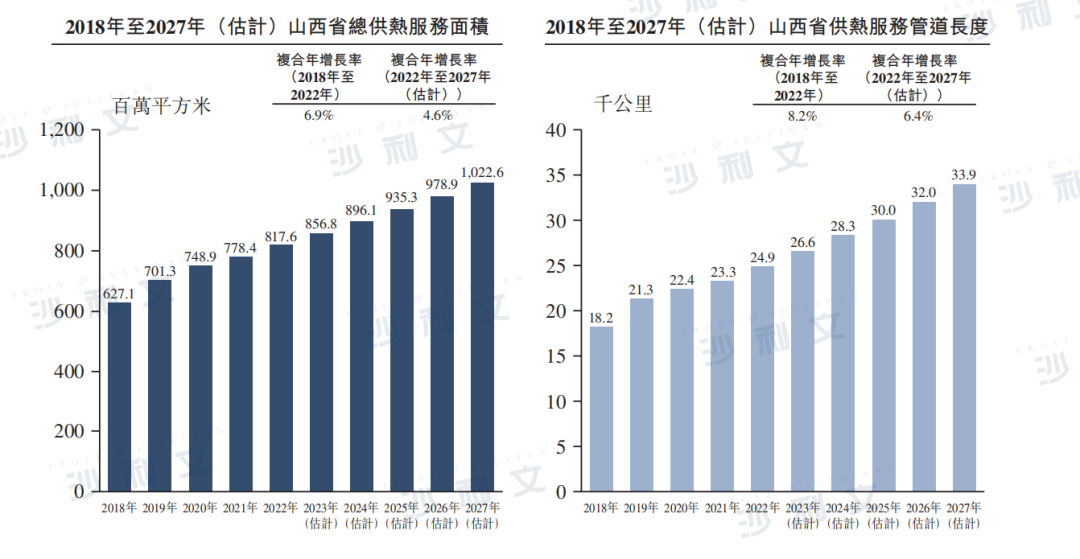

山西省的总供热服务面积由2018年的627.1百万平方米增加至2022年的817.6百万平方米,复合年增长率为6.9%。2022年,山西省的总供热服务面积占中国总供热服务面积的7.3%。与此相对应,山西省供热服务的管道长度由2018年的18,200公里增加至2022年的24,900公里,复合年增长率为8.2%。

山西省政府鼓励使用热电联产、天然气、电力及太阳能等多种热源,支持清洁取暖的发展。预计山西省的总供热服务面积将增加至2027年的1,022.6百万平方米,2022年至2027年的复合年增长率为4.6%。预计山西省供热服务的管道长度将增加至2027年的33,900公里,2022年至2027年的复合年增长率为6.4%。

资料来源:国家统计局、沙利文分析

甘肃省供热服务行业

甘肃省的总供热服务面积由2018年的234.6百万平方米增加至2022年的302.4百万平方米,复合年增长率为6.6%。2022年,甘肃省的总供热服务面积占中国总供热服务面积的2.7%。与此相对应,甘肃省供热服务的管道长度由2018年的5,900公里增加至2022年的13,400公里,复合年增长率为22.6%。

在政府政策的支持下,甘肃省鼓励更多民间资本进入供热服务行业。在资源、技术、民间资本及省级政策的推动下,供热服务行业将继续以可持续的方式发展。预计甘肃省的总供热服务面积将增加至2027年的410.9百万平方米,2022年至2027年的复合年增长率为6.3%。预计甘肃省供热服务的管道长度将增加至2027年的16,100公里,2022年至2027年的复合年增长率为3.8%。

资料来源:国家统计局、沙利文分析

内蒙古自治区供热服务行业

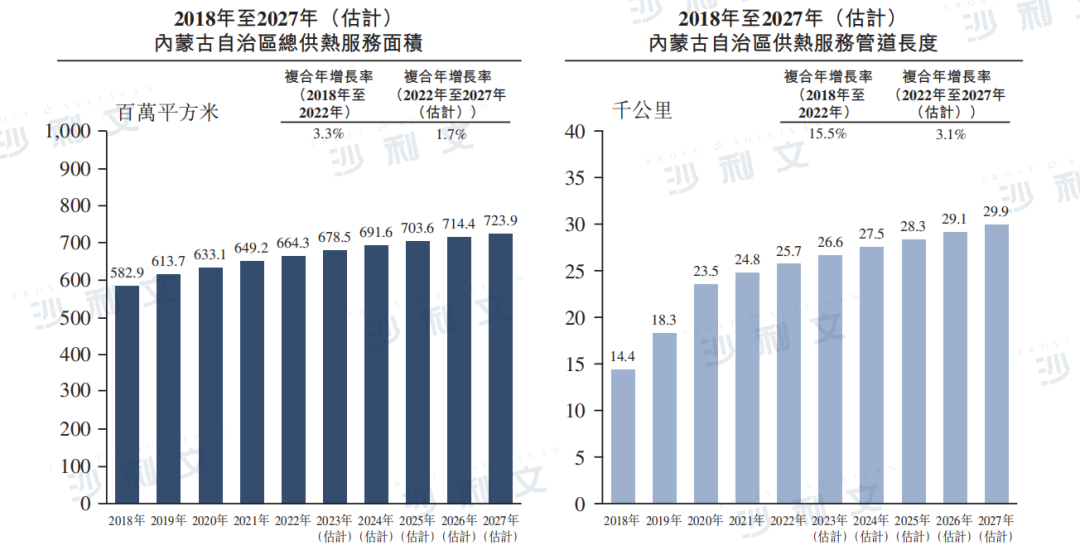

内蒙古自治区的总供热服务面积由2018年的582.9百万平方米增加至2022年的664.3百万平方米,复合年增长率为3.3%。2022年,内蒙古自治区的总供热服务面积占中国总供热服务面积的5.9%。与此相对应,内蒙古自治区供热服务的管道长度由2018年的14,400公里增加至2022年的25,700公里,复合年增长率为15.5%。

在内蒙古自治区政策的指导下,地方政府加大了对中小城市及县城供热服务设施的财政投入,并鼓励推广新热电联产和节能技术等供热服务新技术,此举将支持内蒙古自治区供热服务行业的稳定增长。预计内蒙古自治区的总供热服务面积将增加至2027年的723.9百万平方米,2022年至2027年的复合年增长率为1.7%。预计内蒙古自治区供热服务的管道长度将增加至2027年的29,900公里,2022年至2027年的复合年增长率为3.1%。

资料来源:国家统计局、沙利文分析

河南省供热服务行业

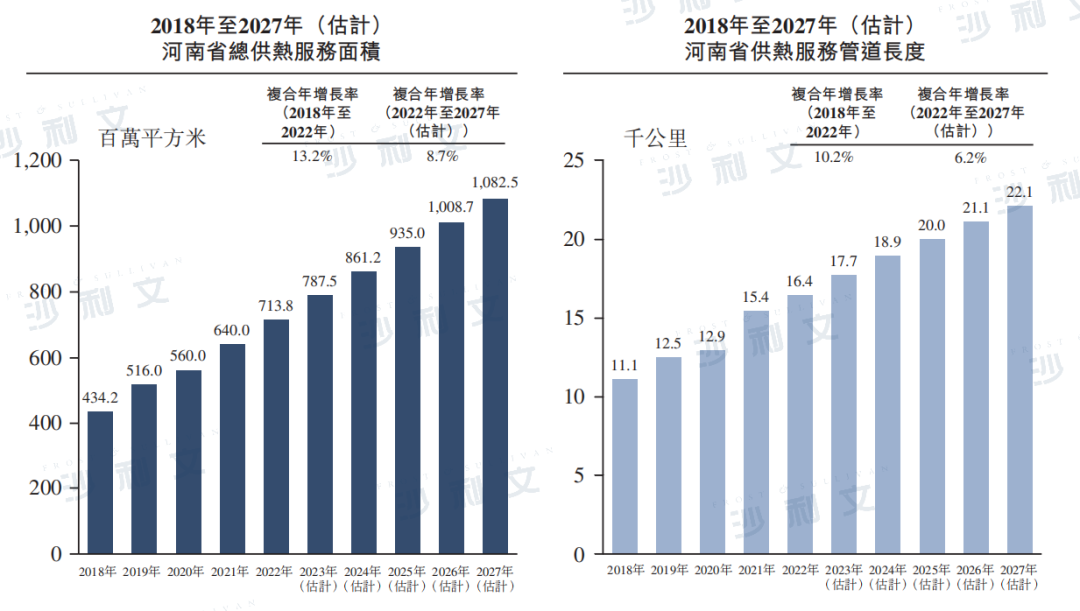

河南省的总供热服务面积由2018年的434.2百万平方米增加至2022年的713.8百万平方米,复合年增长率为13.2%。于2022年,河南省的总供热服务面积占中国总供热服务面积的6.4%。与此相对应,河南省的供热服务管道长度由2018年的11,100公里增加至2022年的16,400公里,复合年增长率为10.2%。

受多项政策刺激,河南省的总供热服务面积在过去五年裡快速增长,预计增长率保持平稳。预计河南省的总供热服务面积将增加至2027年的1,082.5百万平方米,2022年至2027年的复合年增长率为8.7%。预计河南省的供热服务管道长度将增加至2027年的22,100公里,2022年至2027年的复合年增长率为6.2%。

资料来源:国家统计局、沙利文分析

中国供热服务市场的竞争格局

中国的供热服务行业分散,市场参与者众多。当前,中国供热服务行业的大多数市场参与者分为三类:专业供热服务供应商、发电集团附属公司及房地产开发商。专业供热服务供应商可进一步分为国有企业和非国有企业,其中非国有专业供热服务公司由于灵活的运营、成本控制优势以及有利政府政策而持续发展。2021年中国的总实际供热服务面积为104亿平方米,前五名参与者总供热服务面积为3.6亿平方米,仅占总市场的11.4%。2022年中国的总实际供热服务面积为112亿平方米。前十大参与者大部分为国有企业。2022年前十大公司的总供热服务面积占中国总实际供热服务面积的比例超过16.0%,其中第十大供热服务供应商的实际供热服务面积超过100百万平方米。

跨省市场参与者于该行业并不常见,原因是须具备高技术优势及丰富的跨省经营经验。2022年非国有企业在中国经营的总实际供热服务面积为2,371.2百万平方米,占2022年总实际供热服务面积的21.0%。2022年公司于该市场分部排名第四,市场份额为1.8%。同时,以2022年的实际供热服务面积计,公司为中国第二大非国有跨省供热服务供应商。

资料来源:公司报告、沙利文分析

中国供热服务行业的主要增长驱动因素

城镇化率持续提高:在过去几年,山西省、甘肃省、内蒙古自治区及河南省的城镇化率持续提高。由于冬季天气寒冷,供热服务行业在覆盖山西省、甘肃省、内蒙古自治区及河南省的中国北方属公用事业。根据中央委员会及国务院印发的《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,预计在2021年至2025年城镇化率将提高约5%。由于中国的集中供热市场主要集中在城镇地区,预期上述中国城镇化率的持续提高将成为供热服务需求的主要驱动因素。随著城镇地区的城镇化率持续提高,城镇人口亦有所增加,从而令提供供热服务的需求增加,进而令总供热服务面积及供热服务管道长度增加,这意味著中国的市场规模不断扩大。

对高品质生活的需求增长:随著国人对高品质生活的需求增长,居民对稳定可靠的高质量供热服务的需求也在增加。越来越多供热服务企业采用新技术提升供热服务。视乎温度变化,当地政府可提前或延长供热服务期,以满足居民对供热服务的需求。近年来,中国南方地区出现极端低温、霜冻等极端天气情况。中国南方地区对供热服务的需求越发高涨,符合人们对高品质生活的追求。目前,合肥、南京、杭州、上海及长江沿岸其他城市已率先在部分居民区提供供热服务。

供热技术的进步:受益于供热技术的进步,近年来中国供热服务行业的效率和环保水平得到了提高。山西省、内蒙古自治区及甘肃省一直在促进热源的多样化(如生物质、太阳能和地热),以及通过利用对供热服务的智能控制来升级供热服务网络。根据《全国煤电机组改造升级实施方案》,鼓励供热服务企业开发远距离供热输送技术以扩大供热服务面积。此外,鼓励将冷凝式发电厂(用煤产热)升级为热电联产,以成为更清洁及更高效的发电厂。另鼓励当前运营中的热电联产通过技术改造提高效率水平。到2025年底,将有超过5,000万千瓦的发电厂产能得到升级。供热技术的进步为供热服务行业的发展创造了动力。

点击文末 阅读原文 查看招股书

沙利文公司在供热与能源行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,近期部分成功上市案例包括:湖州燃气(6661.HK)、明阳智能(MYSE:LI)、国投电力(SDIC:LI)、纳泉能源科技(1597.HK)、嘉兴燃气(9908.HK)、春城热力(1853.HK)、中油洁能(1759.HK)、久泰邦达(2798.HK)、TL Natural Gas(8536.HK)、天保能源(1671.HK)、域高国际(1621.HK)、金泰丰(8479.HK)、众诚能源(2337.HK)、内蒙古能建(1649.HK)、瑞斯康(1679.HK)、Persta Resources(3395.HK)、新特能源(1799.HK)、中国能建(3996.HK)、中北能源(NASDAQ:CNEY)等。

推荐阅读

沙利文助力明阳智能成功发行GDR并在伦交所上市(MYSE:LI)

沙利文助力国投电力成功在伦敦证券交易所上市(SDIC:LI)

沙利文助力TBK & Sons成功赴港上市(1960.HK)

沙利文助力TL Natural Gas成功赴港上市(8536.HK)

沙利文助力Persta Resources成功赴港上市(3395.HK)

*以上顺序不分先后,按上市时间倒序排列