宏信建设发展有限公司(股票代码:9930.HK)于2023年5月25日成功登陆香港资本市场主板。公司是中国领先的设备运营服务商,主要从事工程建设领域设备与材料的经营性租赁、工程技术服务、平台及其他服务,已成为拥有高空作业平台、新型支护系统、新型模架系统和其他多元工程机械设备的一站式解决方案供应商。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为宏信建设发展有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

宏信建设发展有限公司(以下简称“宏信建发”)于2023年5月25日成功上市,公司全球发售约3.65亿股H股,其中90%为国际发售、10%为香港发售。每股发行价为4.52港元,募集资金净额约为15.18亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书的相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

投资亮点

公司全国最大的设备运营服务商;

公司是高空作业平台、新型支护系统及新型模架系统设备运营服务市场的领导者之一;

公司各产品线综合协同效应显著,以客户为中心提供覆盖项目全周期的全方位、多功能服务;

公司拥有出色的数字化能力,持续提升运营效率及客户服务能力;

公司已建立多元、蓝筹、忠诚且高质量的客户群;

公司具有深厚的设备运营经验及工程技术积淀及行业领先的规模化运营能力;

公司有战略协同、高度互信的产业伙伴并且带动产业发展;

公司有肩负共同使命且深具远见的管理团队。

根据沙利文报告:

按2022年营业收入计,公司是中国最大的设备运营服务商;

按2022年设备保有量计,公司在高空作业平台、新型支护系统及新型模架系统三大细分市场中均排名全国第一。

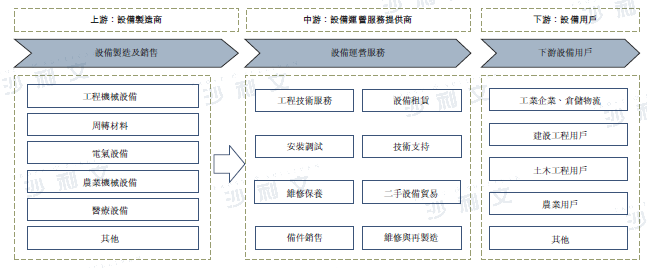

中国设备运营服务市场概览

设备运营服务市场按价值链可分为三个部分:1)上游设备供应商;2)中游设备运营服务商;3)下游设备用户。上游设备供应商主要从事设备制造及销售,包括(但不限于)工程机械设备、支护系统及模架系统、电气设备、农业机械设备和医疗设备等。中游设备运营服务商主要提供设备租赁、施工安装、维修保养等服务。下游设备用户来自多元行业,包括(但不限于)工业、仓储物流、建设工程、土木工程和农业等领域。

资料来源:沙利文报告

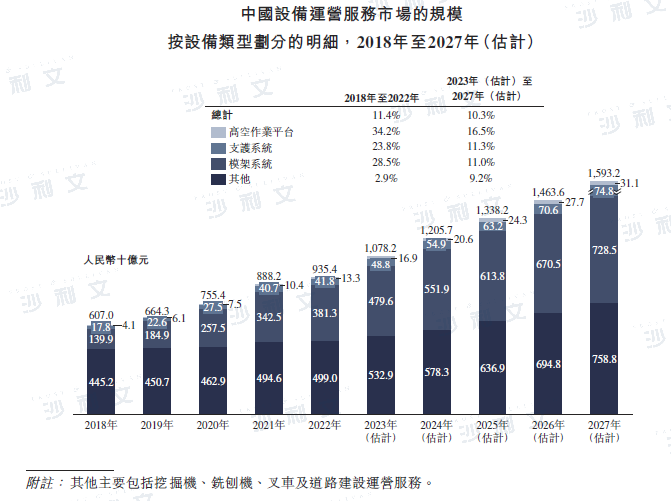

根据沙利文报告,中国设备运营服务的市场规模(按收入计)由2018年的人民币6,070亿元增加至2022年的人民币9,354亿元,复合年增长率为11.4%。随着市场参与者的进一步优化和整合、服务质量和专业化水平的提高以及设备数量的增加,预计中国设备运营服务的市场规模(按收入计)于2027年将增加至人民币15,932亿元,2023年至2027年复合年增长率为10.3%。

资料来源:沙利文报告

中国设备运营服务市场竞争格局

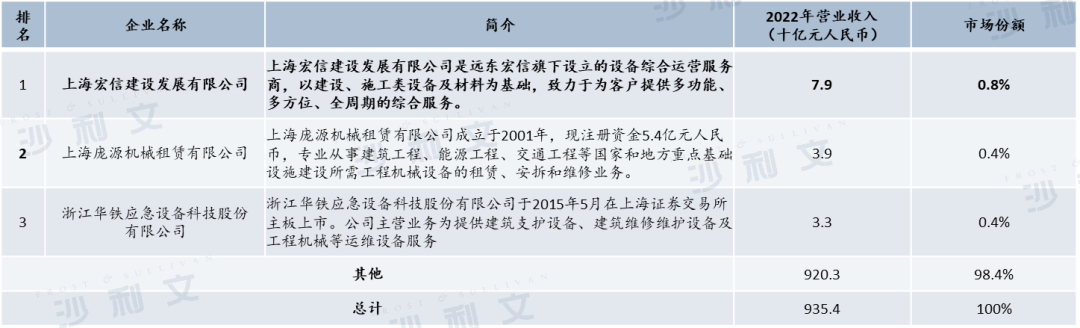

中国的整体设备运营服务市场极为分散,按收入计,2022年的前三大参与者合计仅占市场总规模的1.6%,逾15,000名中小规模的参与者占据余下的98.4%市场份额。按收入计,宏信建发于2022年位列第一名,占0.8%的市场份额。

资料来源:沙利文报告

高空作业平台市场概览

高空作业平台指在一定高度进行作业使用的可移动的机械设备。根据《国家高空作业分类标准》,凡在两米以上高空作业且存在跌落可能性的情况下使用的设备均归类为高空作业平台。与吊篮等传统高空作业工具相比,如今的高空作业平台在操作和调度上更为灵活,能够显著加快施工进度、简化恶劣环境下的施工进程、减少劳动强度和人工成本,并保障建筑工人的安全。此外,高空作业平台的适用场景正在从制造及建筑等传统领域扩展至更多元化的领域,包括但不限于农业、消费、文化旅游、娱乐等产业。

鉴于高空作业平台的优势及市场需求增加,高空作业平台的设备保有量由2018年的11.32万台大幅增加至2022年的48.74万台,复合年增长率为44.1%,并预计将于2027年进一步增加至119.46万台,2023年至2027年的复合年增长率为17.7%。于2022年,中国高空作业平台的设备保有量为48.74万台,其中约42.89万台来自设备运营服务提供商,占总保有量约88%。

中国高空作业平台运营服务市场竞争格局

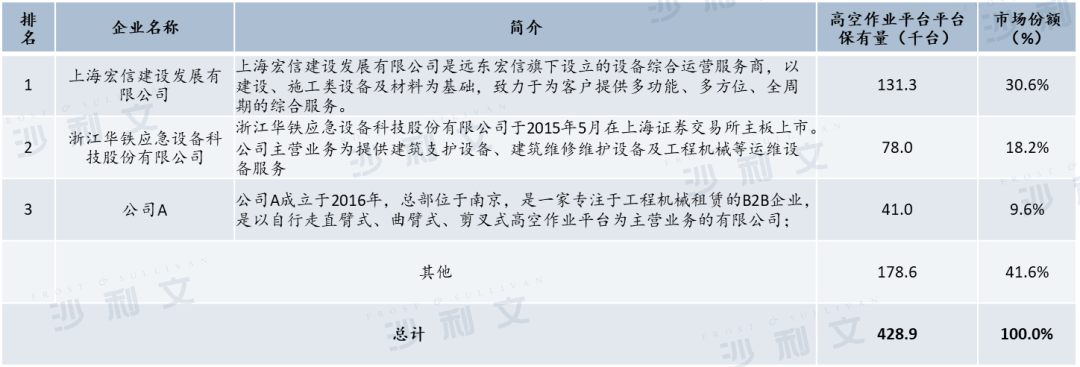

中国的高空作业平台运营服务市场高度集中,按高空作业平台的设备保有量计,截至2022年12月31日前三大市场参与者合计共占市场总规模的58.4%,约1,600名中小规模的市场参与者占据余下的41.6%市场份额。按高空作业平台的设备保有量计,截至2022年12月31日,宏信建发以13.1千台的高空作业平台设备保有占市场份额的30.6%,位列中国市场第一。

资料来源:沙利文报告

支护系统市场概览

支护系统指于地下或水下施工过程中,在基坑或围堰搭建的临时围护结构,用于保护工人及设备的安全。传统意义上的支护系统主要由混凝土或水泥制造,且无法重复使用。2022年,混凝土支护系统的设备保有量高达数亿吨。住房和城乡建设部于2020年颁布《推进建筑垃圾减量化的指导意见》,规定地方政府机关须建立及逐步健全建筑垃圾减量化工作机制,加强建筑垃圾源头管控,推动工程建设生产组织模式转变,有效减少工程建设过程建筑垃圾产生和排放,不断推进建筑业可持续发展和城乡人居环境改善。

为满足对更高效、更安全、更经济、更环保的支护系统日益增长的需求,新型支护系统(主要指钢支护系统,具有环保、安全、智能且可回收的特点)的市场份额正在迅速增长。新型支护系统能够降低施工过程中的材料消耗,并且能够在施工过程中弥补人力或传统支护系统的缺点(如防水性能更好等),从而加快施工进度,改进施工方法,确保建筑人员安全,确保项目按计划进行。新型支护系统的诸多竞争优势帮助其快速取代市场上的传统支护系统。新型支护系统在桥梁、地铁、球场、隧道、运输系统、车站及楼宇施工的挖掘承托等领域均有广泛应用。

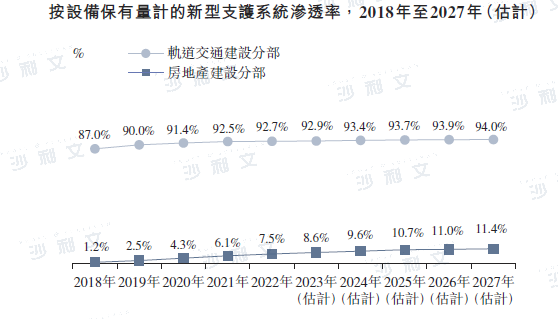

中国新型支护系统的保有量由2018年的1,554.9万吨增加至2022年的3,967.9万吨,复合年增长率为26.4%,预计到2027年将进一步增加至7,390.2万吨,2023年至2027年的复合年增长率为11.9%。中国新型支护系统的市场规模(按收入计)由2018年的人民币178.0亿元增加至2022年的人民币418.0亿元,复合年增长率为23.7%,预计到2027年将进一步增加至人民币748.0亿元,2023年至2027年的复合年增长率为11.3%。2022年,中国新型支护系统的总保有量约为3,967.9万吨,其中约3,174.3万吨(或约80.0%)来自设备运营服务提供商。

此外,支护系统得到广泛运用的地下施工在过去几年中维持了高速增长。根据弗若斯特沙利文报告,自十三五计划实施以来,地下施工的总面积于2016年至2020年累计增加14亿平方米。地下施工总面积的增长占已竣工市区的总建筑面积的百分比由2016年的15.0%增至2020年的22.0%。根据同一资料来源,地下施工的总面积增长预计将于2026年增加至约3.1亿平方米,占已竣工市区的总建筑面积的百分比预计将进一步增至2026年的23.0%。

资料来源:沙利文报告

新型支护系统竞争格局

根据沙利文报告,中国约有1,000家支护系统运营服务供应商,而当中大部分供应商的设备保有量少于10,000吨。中国的新型支护系统运营服务市场高度分散,按设备保有量计,截至2022年12月31日前三大市场参与者合计仅占市场总规模的7.9%,其他中小规模的市场参与者占据余下的92.1%市场份额。按新型支护系统的设备保有量计,截至2022年12月31日,宏信建发以约157.66万吨的新型支护系统设备保有量占市场份额的5.0%,位列中国市场第一。

模架系统市场概览

模架系统主要包括模板和脚手架两大类产品,用于工程建设主体结构搭建期间的临时支撑和围档保护。从材料角度看,传统模架系统多指木制、竹制类产品或钢制类的钢管扣件式、碗扣式产品;而新型模架系统多指钢制类的盘扣式产品,相比于传统模架,盘扣式产品在组装的灵活程度、安全性和经济效益上均具备明显优势。于2022年,传统脚手架的设备保有量约为5.713亿吨。

目前已有江苏、上海及湖北等省市出台相关鼓励政策推动盘扣式脚手架的应用,如江苏省住房和城乡建设厅于2020年5月份发布的《关于切实加强建筑施工安全管理的通知》鼓励城市轨道交通工程及危大工程上推广使用承插型盘扣式钢管脚手架。随着客户对高效、安全、节约成本及环境友好型模架系统的需求增加,新型模架系统的市场份额激增。特别是,随着城市基建的飞速发展,节能、环保及施工安全的要求趋严,盘扣式脚手架得到市场认可,迅速取代传统脚手架,并广泛应用于地铁、铁路、桥梁、厂房和房建等施工场景。

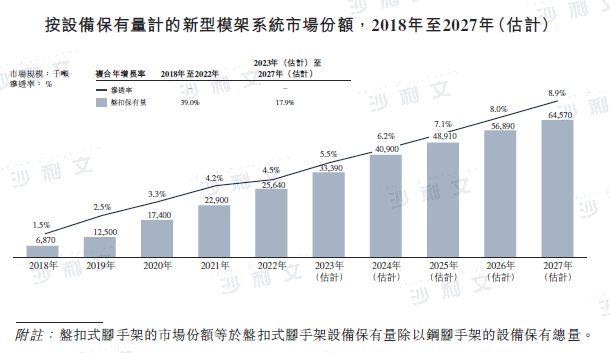

中国盘扣式脚手架的设备保有量由2018年的687万吨增加至2022年的2,564万吨,复合年增长率为39.0%,预计将于2027年进一步增至6,457万吨,2023年至2027年复合年增长率为17.9%。2022年,中国盘扣式脚手架的设备保有量为2,564万吨,其中约1,923万吨(或约75%)来自设备运营服务提供商。

资料来源:沙利文报告

新型模架系统竞争格局

中国新型模架系统运营服务市场高度分散,按新型模架系统的设备保有量计,截至2022年12月31日前三大市场参与者合计仅占市场总规模的6.0%,约800名中小规模的市场参与者占据余下的94.0%市场份额。按新型模架系统的设备保有量计,截至2022年12月31日,宏信建发以约62.30万吨的新型模架系统设备保有量占市场份额的3.2%,位列中国市场第一。

中国设备运营服务市场

关键市场驱动因素

设备运营服务的市场需求与基础设施建设的发展紧密相关,未来中国城镇化进程将持续进行,与之相对应的建筑业和公路、机场、轨交等基础设施行业仍有较大增长空间,对设备的需求量预计将持续增加。加之中国产业结构转型升级趋势和对社会资源充分利用的需求愈加明显,包括租赁在内的设备服务行业将获得更强的外部驱动力。此外,中国城市群和大都市区域的产生和扩张也对基础设施建设产生了大量的需求,而伴随这些领域基础设施建设的发展,对设备运营服务的需求,尤其是对建设领域的设备运营服务需求预计将持续增长。

在工程机械等设备领域,基于人工智能、物联网和大数据驱动的新产业形态正逐步兴起。物联网及数字化服务涉及到更加广泛的数据采集、存储、计算以及基于数据的云端服务,能够实现设备和人、设备和设备及设备和云端之间的数据的沟通。物联网的逐步兴起将进一步推动设备服务行业的专业化程度,推动社会分工精细化和专业化,设备租赁及相应的工程施工服务、售后维保等一体化服务将更加得到客户的认可和接受。

供给侧结构性改革聚焦去除落后产能,强化专业服务,进而实现更高效的资源分配。越来越多的企业倾向于降低固定资产投资及杠杆率,并将资源集中于核心业务的运营。与此同时,随着建筑业的转型升级,客户面临更复杂的建设场景,需采用先进的施工方式及专业的运营人员。专业设备运营服务提供商能够提供高质量的设备,以及结合客户工程的特点所定制的施工方案。随着行业内专业化分工愈发普遍,越来越多的设备用户将青睐于委聘专业设备运营服务商提供相关服务,而不需要自主采购设备,降低其成本,因而受到市场的欢迎,拥有巨大的增长潜力。

施工效率的提高对于楼宇维修等注重工期和时效性的应用场景极为重要。以剪式平台为例,相比传统的脚手架其在墙面清洁、立柱喷绘和照明检修等应用场景中可将工时缩短35%~60%左右,并节省至少50%人工。而随着中国人口老龄化程度加深和宏观经济的发展,近十年建筑从业人员工资年复合增长率高达11%。因此高人力成本将驱动下游需求端的高空作业平台渗透率。同时,如《建筑业“十二五”发展规划》等一系列政策明确要求建筑行业大幅降低工程生产安全事故死亡人数。而高处坠落事故占中国房屋市政工程生产总事故一半以上,因此相关安全性政策的出台为高空作业平台的应用上提供了有利支持,鼓励了下游企业进一步提高相关设备的使用率。

点击文末 阅读原文 查看招股书

沙利文公司在工程机械设备、工业自动化和机械电子设备行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:杭州巨星科技(GSI.SW)、泉峰控股(2285.HK)、森松国际(2155.HK)、达丰设备(2153.HK)、温岭工量刃具(1379.HK)、濠江机电(1408.HK)、中国蜀塔(8623.HK)、海纳智能(1645.HK)、澳达控股(9929.HK)、迈科管业(1553.HK)、永联丰(8617.HK)、中国鹏飞(3348.HK)、恒新丰控股(1920.HK)、康特隆(1912.HK)、维亮控股(8612.HK)、坤集团(924.HK)、管道工程(1865.HK)、苍南仪表(1743.HK)、康利国际(6890.HK)、恒益控股(1894.HK)、澳狮环球(1540.HK)、恒达科技(1725.HK)、中国铁塔(0788.HK)、骏码科技(8490.HK)、全达电器(1750.HK)、ZC Tech Gp(8511.HK)、光丽科技(6036.HK)、中国福纺(8506.HK)、竣球控股(8485.HK)、津上精密(1651.HK)、靖洋集团(8257.HK)、鸿腾科技(6088.HK)、兴铭控股(8425.HK)、亿仕登(1656.HK)、煜荣集团(1536.HK)、伟能机电(1608.HK)、亚积邦租赁(1496.HK)、中国通号(3969.HK)、无锡盛力达(1289.HK)、金邦达(3315.HK)、泓淋科技(1087.HK)、赛晶电力电子(580.HK)、翔宇疏浚(871.HK)、熔盛重工(1101.HK)、中国自动化(569.HK)等。

推荐阅读

沙利文助力杭州巨星科技成功发行GDR并在瑞交所上市(GSI.SW)