科笛集团Cutia Therapeutics(股票代码:2487.HK)于2023年6月12日成功登陆香港资本市场。科笛集团是一家专注于皮肤学的研发型生物制药公司,侧重于广泛皮肤病治疗及护理领域,包括局部脂肪堆积管理药物、毛发疾病及护理、皮肤疾病及护理以及表皮麻醉。公司已建立一条包含一款核心产品及8款候选药物的管线,其中核心产品CU-20401是一种重组突变胶原酶,针对肥胖、超重及其他与局部脂肪堆积相关的代谢疾病。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为科笛集团上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

科笛集团于2023年6月12日成功上市,公司全球发售2,128.18万股,其中香港发售212.84万股,国际发售1,915.34万股,发售价为21.85港元,募集资金净额约为3.927亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、保荐人以及其他专业中介机构完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的相关问题的反馈等。

投资亮点

公司专注于有巨大市场潜力及未满足需求的广泛皮肤病治疗及护理领域;

公司拥有多机制且高度协同的药物管线;

公司拥有覆盖整个广泛皮肤病治疗及护理产业链的综合能力;

公司依托自身CATAME®技术平台,具有持续的研发创新能力;

公司有行业经验丰富且深具远见的管理团队;

根据沙利文报告,按2022年统计,公司:

拥有中国唯一处于临床阶段的针对局部脂肪堆积管理的重组突变胶原酶药物;

拥有全球首个获批及中国唯一处于临床阶段的用于雄激素性脱发的外用非那雄胺产品。

中国局部脂肪堆积管理药物市场概览

一个人的体重有三种状态,即正常体重、超重及肥胖。超重及肥胖被定义为增加非传染性疾病风险的异常或过度脂肪堆积。皮下脂肪堆积是肥胖及超重的典型表现。目前,市场上可用的抗肥胖治疗方法包括全身及局部治疗。全身治疗是通过口服奥利司他或皮下给药GLP-1受体激动剂等药物调节内分泌或代谢减少脂肪堆积,而非减少特定部位的局部脂肪堆积。局部治疗是通过使用能量减脂设备、局部脂肪堆积管理药物及吸脂手术减少局部脂肪堆积。局部脂肪堆积管理药物治疗应用于皮下层以防止过多的皮下脂肪,为皮肤科微创治疗,术后疼痛较少。这些治疗可应用于体内的皮下脂肪,包括但不限于颏下区域及腹部。部分局部脂肪堆积管理药物可进一步治疗肥胖、超重或其他与局部脂肪堆积相关的代谢疾病。

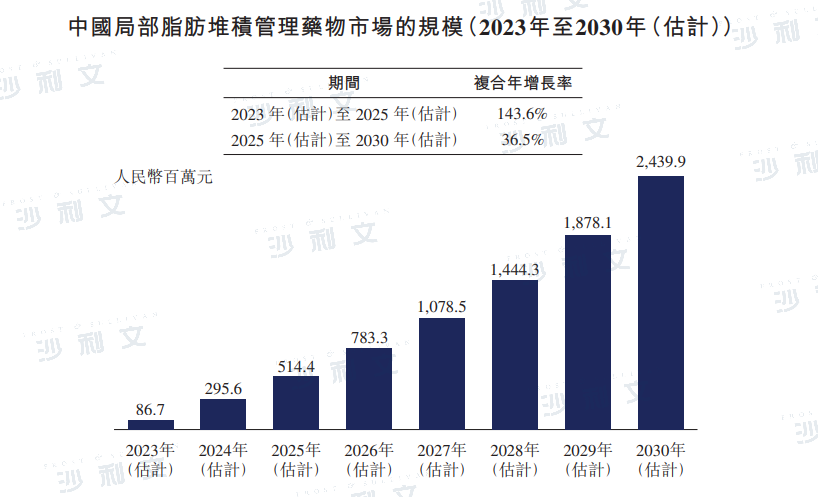

中国局部脂肪堆积管理药物市场预计将从2023年的人民币86.7百万元增加到2025年的人民币514.4百万元, 2023-2025年的复合年增长率为143.6% , 2030年中国局部脂肪堆积管理药物市场将达到人民币2,439.9百万元。

资料来源:沙利文分析

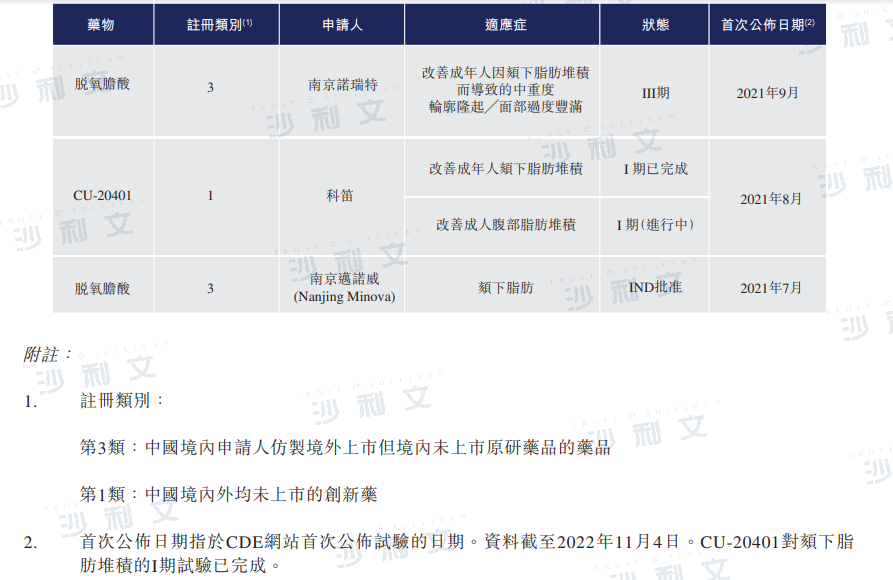

截至最后实际可行日期,中国并无获批准的局部脂肪堆积管理药物。三款候选产品在中国处于临床试验阶段,包括两款脱氧胆酸药物和CU-20401。CU-20401是一种重组突变胶原酶,其可降解皮下脂肪层中的细胞外基质胶原蛋白,诱导脂肪细胞凋亡,可有效减少脂肪堆积,并具有温和的催化活性,减少野生型胶原酶的副作用。CU-20401已完成治疗颏下脂肪堆积(颏下脂肪)的人体受试者I期临床试验,正进行另一项治疗腹部脂肪堆积(腹部脂肪)的I期临床试验。

资料来源:CDE,沙利文分析

中国毛发疾病及护理市场概览

脱发是一种常见的毛发疾病,可分为先天性脱发及后天性脱发。后天性脱发包括非瘢痕性及瘢痕性脱发,后者会导致永久性脱发。雄激素性脱发及斑秃是两种最普遍的脱发类型,均属于非瘢痕性脱发类别。

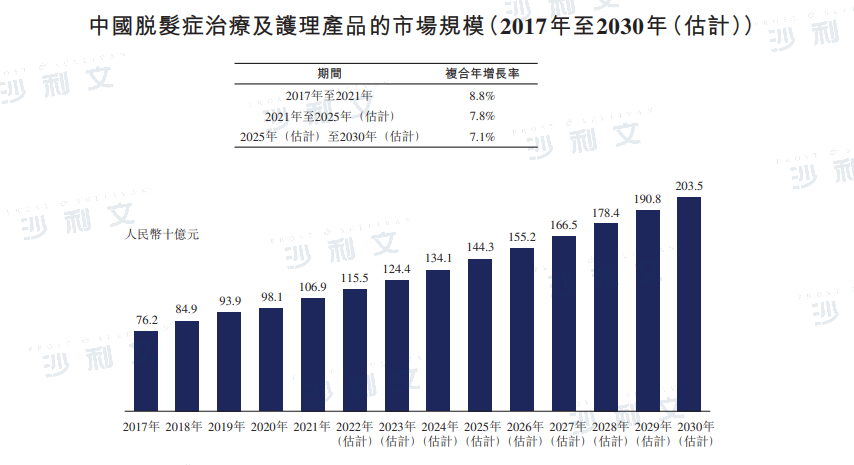

中国脱发症治疗及护理产品市场从2017年的人民币762亿元增加到2021年的人民币1,069亿元,复合年增长率为8.8%,预计2025年将达到人民币1,443亿元,2021-2025年的复合年增长率为7.8%, 2030年中国脱发症治疗及护理产品市场将达到人民币2,035亿元。

资料来源:沙利文分析

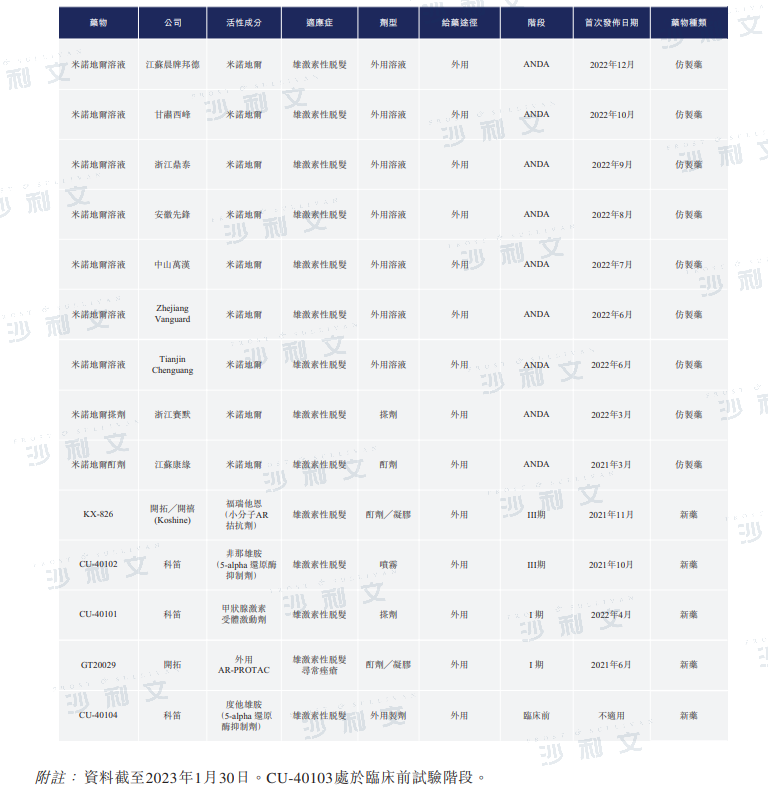

雄激素性脱发的药物治疗主要有两种剂型,即外用剂型药物和口服剂型药物。在中国,目前每种剂型均有一种已获批的治疗男性雄激素性脱发的药物,即非那雄胺(口服药)及米诺地尔(外用药)。外用药因引起副作用的风险相对较低而更容易被患者接受。下表显示中国用于雄激素性脱发的获批药物的竞争格局:

资料来源:NMPA,沙利文分析

CU-40102为中国唯一处于临床阶段的用于雄激素性脱发的外用非那雄胺产品。下表显示中国正进行临床试验的雄激素性脱发药物的竞争格局:

资料来源:CDE,沙利文分析

中国皮肤疾病及护理市场概览

皮肤病主要来源于皮肤及其附属器官的功能障碍、感染、过敏或基因畸变,如寻常痤疮、特应性皮炎、银屑病等。皮肤疾病在生理、社交及心理方面影响患者的生活质量。

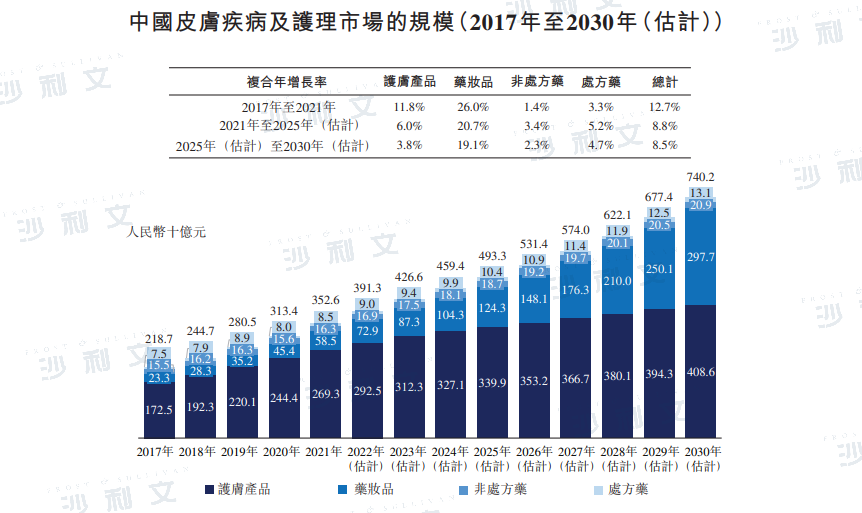

中国皮肤疾病及护理市场从2017年的人民币2,187亿元增加到2021年的人民币3,526亿元,复合年增长率为12.7%,预计2025年将达到人民币4,933亿元,2021-2025年的复合年增长率为8.8%, 2030年中国皮肤疾病及护理市场将达到人民币7,402亿元。

资料来源:沙利文分析

中国表皮麻醉市场概览

表皮麻醉剂是高度渗透的表皮麻醉剂,喷洒或涂敷于皮肤或黏膜、结膜及其他表面,使其失去痛觉。表皮麻醉剂可应用于消费及临床场景。在消费场景中,通常在浅表皮肤手术程序之前应用表皮麻醉剂。在临床实践中,在穿刺程序及浅表组织手术前应用表皮麻醉剂。此外,其可作为联合其他麻醉剂的浸润麻醉预处理。

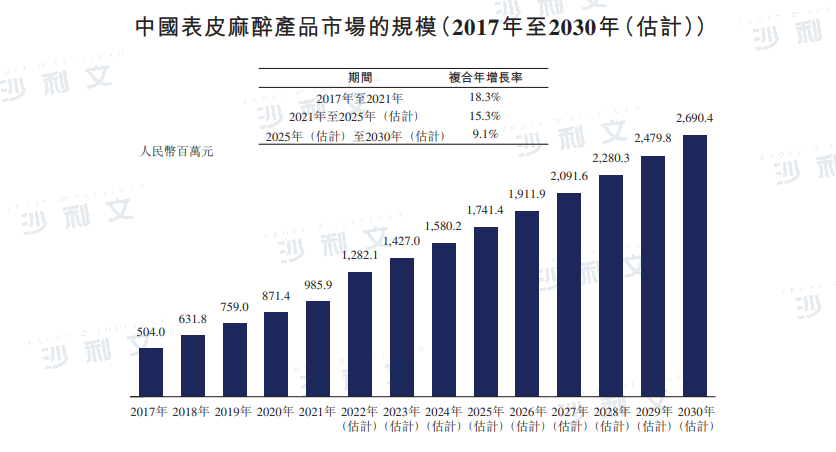

中国表皮麻醉产品市场从2017年的人民币504.0百万元增加到2021年的人民币985.9百万元,复合年增长率为18.3%,预计2025年将达到人民币1,741.4百万元,2021-2025年的复合年增长率为15.3%, 2030年中国表皮麻醉产品市场将达到人民币2,690.4百万元。

资料来源:沙利文分析

在皮肤领域,沙利文服务了开拓药业、康诺亚、三生制药、康方生物、迈博药业、迈威生物、巨子生物等企业。

点击文末 阅读原文 查看科笛集团完整招股书

沙利文融合全球62年的咨询经验,25年竭诚服务蓬勃发展的中国市场,以全球化的视野,助力客户加速企业成长步伐,取得行业内增长、科创、领先的标杆地位。大健康产业是沙利文最核心的专注研究领域之一。近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。其中成功上市案例包括:绿竹生物(2480.HK)、梅斯健康(2415.HK)、药华药(PHECR)、中进医疗(NASDAQ:ZJYL)、依生生物(NASDAQ:YS)、美丽田园(2373.HK)、康沣生物(6922.HK)、博安生物(6955.HK)、思路迪(1244.HK)、美皓医疗(1947.HK)、高视医疗(2407.HK)、乐普心泰(2291.HK)、健世科技(9877.HK)、健康元(JCARE.SW)、乐普医疗(LEPU.SW)、叮当健康(9886.HK)、百奥赛图(2315.HK)、智云健康(9955.HK)、美因基因(6667.HK)、Prenetics(PRE.NASDAQ)、云康集团(2325.HK)、瑞科生物(2179.HK)、乐普生物(2157.HK)、清晰医疗(1406.HK)、百心安(2185.HK)、雍禾医疗(2279.HK)、凯莱英(6821.HK)、北海康成(1228.HK)、固生堂(2273.HK)、鹰瞳科技(2251.HK)、三叶草生物(2197.HK)、微创机器人(2252.HK)、和誉开曼(2256.HK)、堃博医疗(2216.HK)、先瑞达(6669.HK)、康圣环球(9960.HK)、医脉通(2192.HK)、腾盛博药(2137.HK)、康诺亚(2162.HK)、朝聚眼科(2219.HK)、归创通桥(2190.HK)、和黄医药(0013.HK)、科济药业(2171.HK)、兆科眼科(6622.HK)、大自然药业(UPC.NASDAQ)、赛生药业(6600.HK)、昭衍新药(6127.HK)、诺辉健康(6606.HK)、天演药业(ADAG.NASDAQ)、贝康医疗(2170.HK)、健倍苗苗(2161.HK)、微创心通(2160.HK)、瑞丽医美(2135.HK)、加科思药业(1167.HK)、和铂医药(2142.HK)、京东健康(6618.HK)、德琪医药(6996.HK)、荣昌生物(9995.HK)、药明巨诺(2126.HK)、先声药业(2096.HK)、云顶新耀(1952.HK)、嘉和生物(6998.HK)、再鼎医药(9688.HK)、欧康维视(1477.HK)、永泰生物(6978.HK)、海普瑞药业(9989.HK)、开拓药业(9939.HK)、沛嘉医疗(9996.HK)、康方生物(9926.HK)、诺诚健华(9969.HK)、天境生物(IMAB.NASDAQ)、康龙化成(3759.HK)、中国抗体(3681.HK)、东曜药业(1875.HK)、亚盛医药(6855.HK)、复宏汉霖(2696.HK)、翰森制药(3692.HK)、迈博药业(2181.HK)、方达控股(1521.HK)、维亚生物(1873.HK)、基石药业(2616.HK)、君实生物(1877.HK)、药明康德(2359.HK)、信达生物(1801.HK)、华领医药(2552.HK)、百济神州(6160.HK)、歌礼制药(1672.HK)、药明生物(2269.HK)、华润医药(3320.HK)、雅各臣科研制药(2633.HK)、和黄中国医药(HCM.NASDAQ)、金斯瑞生物科技(1548.HK)、BBI生命科学(1035.HK)等。以交表项目量统计,沙利文医疗团队在赴港医疗IPO中保持绝对的领先地位,2018至2022年始终为市场份额第一名。

自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中,包括:康为世纪(688426.SH)、近岸蛋白(688137.SH)、诺诚健华(688428.SH)、奥浦迈生物(688293.SH)、微创电生理(688351.SH)、盟科药业(688373.SH)、益方生物(688382.SH)、集萃药康(688046.SH)、海创药业(688302.SH)、荣昌生物(688331.SH)、仁度生物(688193.SH)、首药控股(688197.SH)、和元生物(688238.SH)、亚信安全(688225.SH)、希荻微(688173.SH)、迈威生物(688062.SH)、亚虹医药(688176.SH)、百济神州(688235.SH)、嘉和美康(688246.SH)、迪哲医药(688192.SH)、诺唯赞(688105.SH)、成大生物(688739.SH)、格科微(688728.SH)、华熙生物(688363.SH)、君实生物(688180.SH)、泽璟制药(688266.SH)、百奥泰(688177.SH)、神州细胞(688520.SH)等,被认为是业内最具实力、最具专业度、最具影响力的行业研究机构之一。我们希望与企业一起,洞悉行业前瞻,抓住发展契机,共同推动中国大健康产业的创新和升级,铸就健康未来。

推荐阅读

沙利文助力药华药成功发行GDR并在卢森堡证券交易所上市(PHECR)

沙利文助力健康元成功发行GDR并在瑞交所上市(JCARE.SW)

沙利文助力乐普医疗成功发行GDR并在瑞交所上市(LEPU.SW)

*以上顺序不分先后,按上市时间倒序排列