普乐师集团控股有限公司(股票代码:2486.HK)于2023年5月11日成功登陆香港资本市场主板。公司是知名销售及营销服务提供商,主要专注于向在线下零售店(如超市、百货公司、户外促销活动等)开展业务的头部FMCG(即快速消费品)品牌商及经销商提供实地销售及营销解决方案。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为普乐师集团控股有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

普乐师集团控股有限公司(以下简称“普乐师”)于2023年5月11日成功上市,公司全球发售2,500万股H股,其中90%为国际发售、10%为公开发售,另有15%超额配股权。每股发行价为10.6港元,募集资金净额约为2.12亿港元(假设超额配股权未获行使)。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书的相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

投资亮点

公司是中国知名的销售及营销服务供应商;

公司的业务模式能够带来强大的网络效应及协同效应;

公司的FMES平台可以赋能以数据为中心的运营;

公司具有大规模且多样化的营销人员;

公司有具备拓展潜力的优质客户群;

公司有经验丰富及富有洞察力的管理团队。

根据沙利文报告:

中国SaaS市场预期将以31.3%的年复合增长率保持增长。

中国零售市场概览

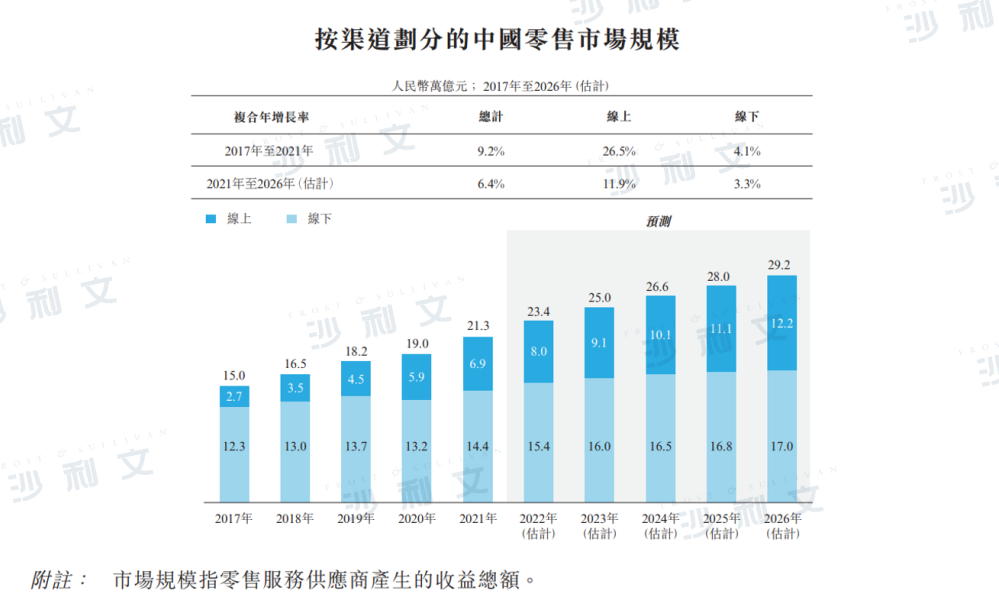

根据沙利文报告,中国零售市场可为线上和线下渠道。随着互联网基建和电子商务经济的快速发展,线上渠道在整体市场中高速增长,于2017年至2021年按26.5%的年复合增长率迅速增长,由2.7万亿元人民币增至6.9万亿元人民币。线下渠道占市场的绝大部分,由2017年12.3万亿元人民币增至2021年14.4万亿元人民币,年复合增长率为4.1%。随着线上渠道的获客及留客成本的增加,而线下渠道则能够获得更加深度的消费者体验,预期线下零售市场的规模将仍大于线上零售市场,并预期于到2026年,达17.0万亿元人民币,于2021年至2026年的年复合增长率3.3%,而线上零售市场预期于2026年增长至12.2万亿元人民币,于同期的年复合增长率为11.9%。

下图显示了2017年至2026年按渠道划分的中国零售市场按收益计的过往及预测市场规模:

资料来源:沙利文报告

中国零售支持服务市场概览

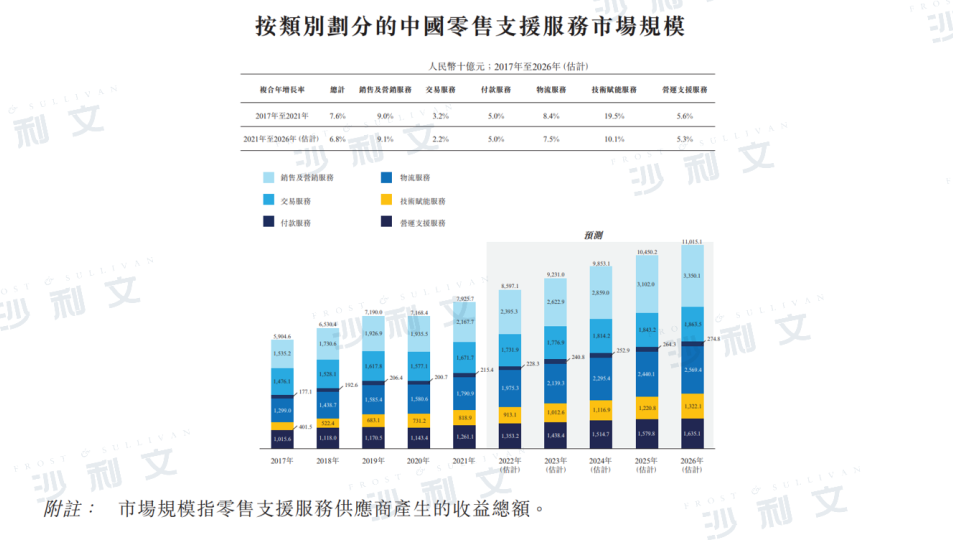

根据沙利文报告,中国零售支持服务市场的规模从2017年的5.9万亿元人民币增至2021年的7.9万亿元人民币,过去五年间的年复合增长率为7.6%。2020年市场的下降大多被销售及营销服务及技术赋能服务市场的持续增长所抵销。从2021年到2026年,预期零售支持服务市场的规模于未来五年,以年复合增长率6.8%增长至11.0万亿元人民币。其中,销售及营销服务板块占比零售支持服务市场超过50%,于2017年至2021年间实现了9.0%的稳定年复合增长率。

下图显示2017年至2026年按类别划分的中国零售支持服务供应商按收益计的过往及预测市场规模:

资料来源:沙利文报告

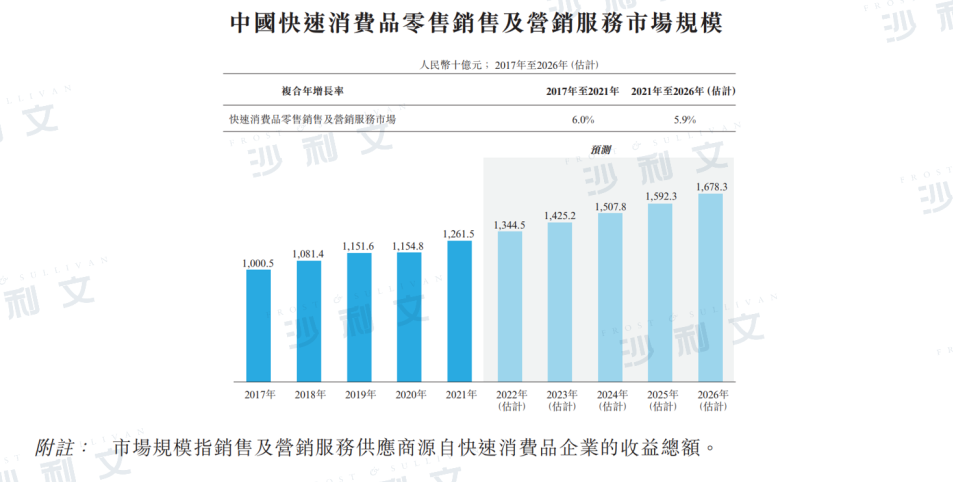

中国零售销售及营销服务市场概览

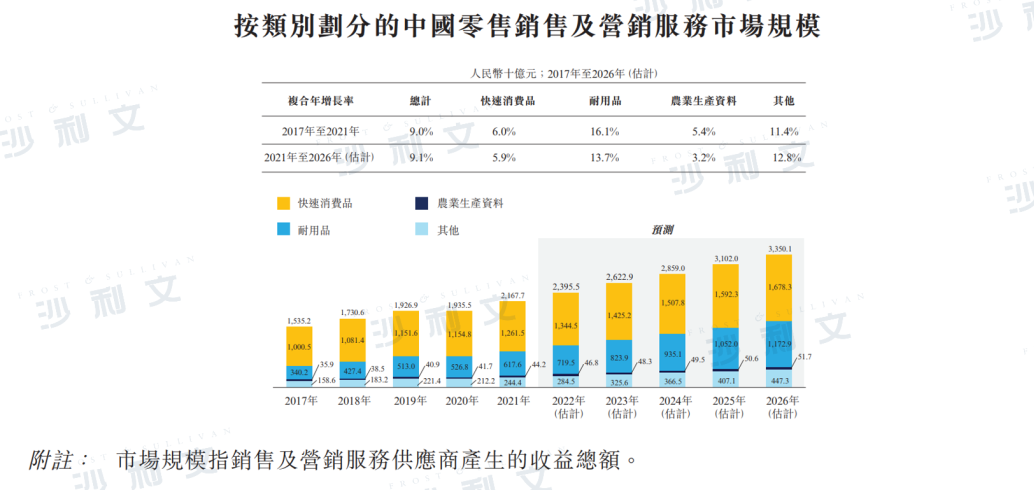

与零售行业一致,零售销售及营销服务市场可分为快速消费品、耐用品、农业生产资料及其他板块。在零售销售及营销服务市场的各个板块中,快速消费品行业的市场份额最大,在2021年约为58.2%。于2017年和2021年间,快速消费品零售销售及营销服务市场的规模从约10,005亿元人民币增加至约12,615亿元人民币,期内年复合增长率为6.0%。

零售销售及营销服务市场竞争较为激烈,特别是在快速消费品类别中,因为过去数年快速消费品持续强劲增长,吸引了众多销售及营销服务供应商为彼等制定服务组合及策略。耐用品市场规模在同期取得最高年复合增长率约为16.1%,由2017年的约3,402亿元人民币增加至2021年的约6,176亿元人民币。

毫无疑问,疫情对2020年的线下活动造成巨大负面影响,因此,部分零售销售及营销服务供应商加快数字化进程,并加强线上及线下销售及营销服务之间的连接。随着零售及线下商业于未来几年恢复,预期销售及营销服务供应商将具备更大的增长潜力。从快速消费品产品板块来看,预计2026年将达到约16,783亿元人民币,年复合增长率维持稳定,达到5.9%。

下图列示2017年至2026年按产品类别划分的中国零售销售及营销服务供应商按收益计的过往及预测市场规模:

资料来源:沙利文报告

中国快速消费品零售

销售及营销服务市场概览

由于快速消费品业务性质复杂,涉及的渠道多样,交易场景广泛(包括线上和线下渠道),此外,快速消费品消耗及购买频率较高,快速消费品企业通常依靠销售及营销服务供应商来协助其与目标消费者进行日常接触和互动。随着近年来数字化转型的盛行,快速消费品零售销售及营销服务市场规模从2017年的约10,005亿元人民币增加至2021年的约12,615亿元人民币,于此期间的年复合增长率为6.0%。国内快速消费品品牌从各种渠道和消费群体崛起的进一步推动下,中国的零售销售及营销服务市场预计在未来的增长潜力巨大。

目前,随着线上渠道选择销售及营销服务的成本不断增加,预期在未来,技术赋能线下销售及营销服务供应商也将不断吸引品牌商和经销商加强其之间的合作。在这个以客户为中心的时代,品牌商和经销商有望将线上及线下渠道整合,发展出一片新的景象。于因此,估计截至2026年,整体市场将达到约16,783亿元人民币,2021年至2026年间的年复合增长率为5.9%。

下图列示2017年至2026年中国快速消费品零售销售及营销服务供应商按收益计的过往及预测市场规模:

资料来源:沙利文报告

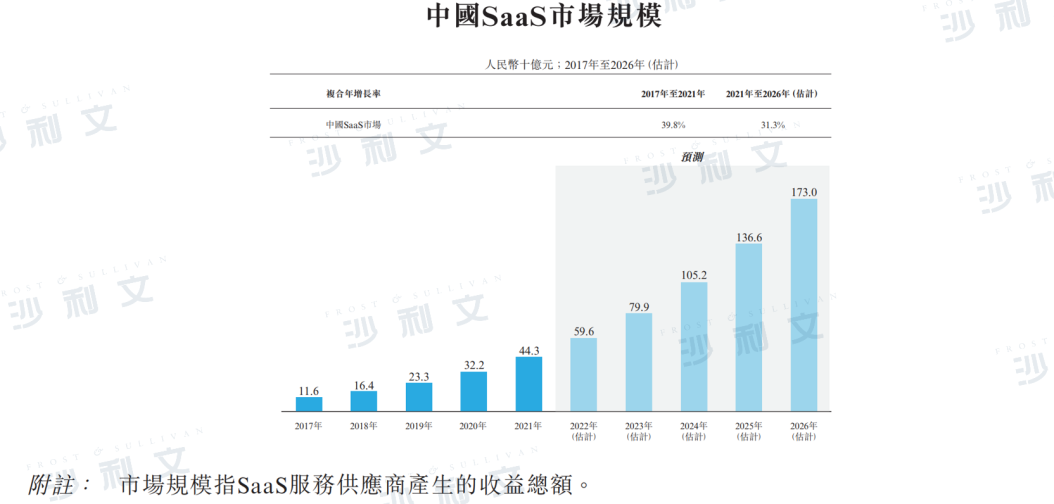

中国SaaS市场概览

在政府政策的大力推动下,基础设施的建设大幅提升了SaaS产品的性能。并且,受到疫情影响,由于认可SaaS产品所带来的降本增利的好处,更多的企业开始积极应用这种软件交付模式。根据沙利文报告,从2017年至2021年,中国的SaaS市场规模从116亿元人民币增长至443亿元人民币,年复合增长率为39.8%。随着市场竞争日益加剧,由于SaaS产品轻资产且易于使用的特性,越来越多的中小企业将采用该类产品。

借由SaaS产品,品牌商和经销商能够以更低成本来更好地追踪和全面地分析消费者及商业信息,进而举办能够增加流量和留住消费者的营销活动。随著相关技术进步持续发展,其预计在传统公司中更具优势,因为SaaS产品的价格和功能会变得更实惠,对其业务的发展至关重要。因此,直至2026年,整体市场规模预期将以31.3%的年复合增长率增长至1,730亿元人民币。

下图显示2017年至2026年中国SaaS供应商按收益计的过往及预测市场规模:

资料来源:沙利文报告

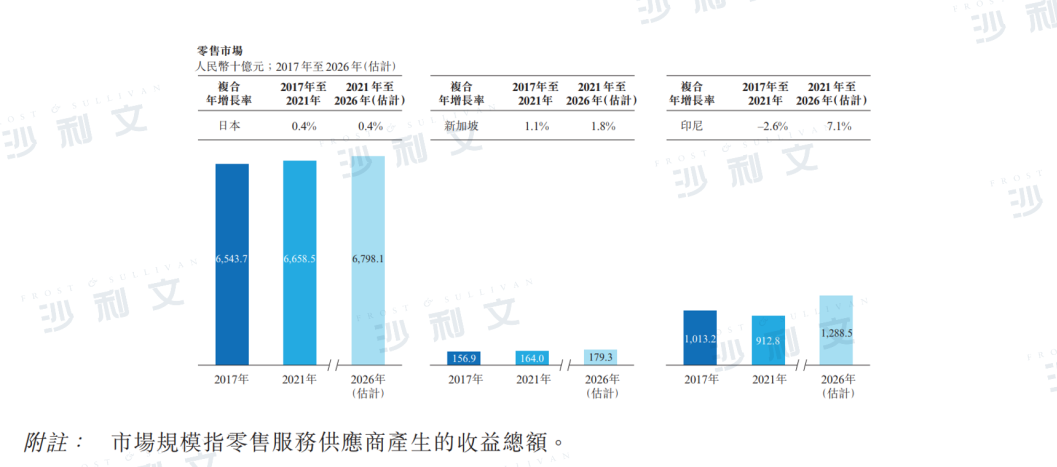

日本及东南亚主要经济体的零售市场概览

除中国外,日本及新加坡零售市场的稳定增长在一定程度上推动了亚洲零售市场的发展。考虑到强劲的经济势头、庞大的人口规模及稳定的政治环境,上述国家的零售市场预期将继续保持增长势头,亦能带动零售支持服务市场的发展,为零售品牌商及零售支持服务供应商带来机遇。

由于新加坡及日本市场相对成熟,预期两个国家的市场规模将分别由2021年的约1,640亿元人民币及6.7万亿元人民币增加至2026年的1,793亿元人民币及6.8万亿元人民币。此外,上述国家(日本、新加坡及印尼)的零售销售及营销服务市场具有相对分散的国内竞争格局。同时,一些成熟的外国零售销售及营销服务供应商也在这些国家开展业务。

下图显示日本、新加坡及印尼的历史及预测零售市场规模:

资料来源:沙利文报告

点击文末 阅读原文 查看招股书

沙利文公司在通信、媒体与科技行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:力盟科技(2405.HK)、Ohmyhome(NASDAQ:OMH)、金山云(3896.HK)、濠暻科技(2440.HK)、多想云(6696.HK)、玄武云科技(2392.HK)、汇通达(9878.HK)、创新奇智(2121.HK)、商汤科技(0020.HK)、秦淮数据(NASDAQ:CD)、明源云(0909.HK)、创世纪集团(1849.HK)、微盟集团(2013.HK)、万咖壹联(1762.HK)、亚信科技(1675.HK)、港亚控股(1723.HK)极光移动(NASDAQ:JG)、倢冠控股(8606.HK)、齐屹科技(1739.HK)、维信金科(2003.HK)、汇付天下(1806.HK)、Atlinks(8043.HK)、Zioncom(8287.HK)、ISP Global(8487.HK)、Vobile(3738.HK)、艾伯科技(2708.HK)、iClick(NASDAQ:ICLK)、盛业资本(6069.HK)、安领国际(8410.HK)、安科系统(8353.HK)、俊盟国际(8062.HK)、飞思达(8342.HK)、Future Data(8229.HK)和亚势备份(8290.HK)等。

推荐阅读

沙利文助力Ohmyhome成功赴美上市(NASDAQ:OMH)

沙利文助力ISP Global成功赴港上市(8487.HK)

沙利文助力iClick成功赴美上市(NASDAQ: ICLK)

沙利文助力Future Data成功赴港上市(8229.HK)