万物云空间科技服务股份有限公司(以下简称“万物云”)于2022年9月29日成功上市,全球发行股份数量为1.167亿股,发行价为每股49.35港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

中国物业管理服务行业

物业管理原指房地产的营运、控制及监督。随着中国物业管理服务行业在过去数十年间的演变,该行业及相关服务的范畴历经了以下几个发展阶段:

-

早期阶段

于二十世纪八十年代初,中国首家物业管理服务公司成立,标志着中国物业管理服务行业的历史开端。早期阶段的物业管理服务市场高度分散,物业管理服务公司的利润较低,服务规范化程度有限。在此阶段,市场参与者注重提供一项或多项基础物业管理服务,例如秩序维护服务、清洁服务、维修及保养服务、园艺服务等。

-

规范化阶段

于2003年,《物业管理条例》出台,制定了中国物业管理服务行业的监管框架,推动行业进入规范化阶段。

-

多样化阶段

于2012年,《服务业发展「十二五」规划》出台,鼓励中国物业管理服务公司开展多样化业务,标志着行业进入多样化阶段。此后随着其他相关规定的实施,业内确立了公开公平市场体系。在此阶段,主要服务提供商为各类物业提供服务,其中包括住宅物业、零售商企物业、办公楼、公用物业、产业园、学校和医院。同时,除提供优质基础物业管理服务外,知名物业管理服务提供商亦扩大服务范围以纳入各类增值服务(包括房屋销售及租赁经纪、房屋装饰装修服务等)。

此外,为了扩大其服务范围及提高盈利能力,领先参与者不仅选择在部分具有巨大潜力的增值领域与现有巨头竞争,例如房屋销售及租赁经纪、房屋装饰装修服务等,而且开始进入与物业管理服务市场有交集或相关的新市场。

-

技术阶段

在先进技术发展的推动下,领先市场参与者开始探索物业管理服务市场的技术应用,引领行业进入技术阶段。于此阶段,一些行业领导者将基础物业管理服务及增值服务与技术赋能解决方案(如智慧物业咨询服务、综合智慧空间解决方案、远程企业运营服务及远程空间运营服务)相结合,开始探索新的盈利方式。

随着物业管理服务行业的发展,一些领先的市场参与者不再将自身定位为单纯的「物业管理服务提供商」,而是「物业管理及商业运营服务提供商」、「综合城市运营服务提供商」或「全面的物业管理和生活服务运营商」。而「空间管理服务」一词开始成为业内公认的用语,这反映出行业的发展变化。

目前,除万物云等发展领先同业、开始在各类市场竞争的领先市场参与者外,大多数物业管理服务公司主要为住宅物业以及办公楼、购物中心、公用物业(政府大楼、医院、学校等)、产业园区等非住宅物业提供服务。

该等物业管理服务公司通常提供以下服务:(i)基础物业管理服务,包括秩序维护、清洁、维修保养、园景服务等;及(ii)增值服务,包括为物业开发商提供的增值服务和社区增值服务。为物业开发商提供的增值服务主要包括案场服务、前期物业管理服务、交付前服务、维修保养服务及其他活动式服务。社区增值服务主要包括房屋装饰装修服务、房屋销售及租赁经纪服务、公共区域运营服务、车位销售服务、机电设备维护服务等。

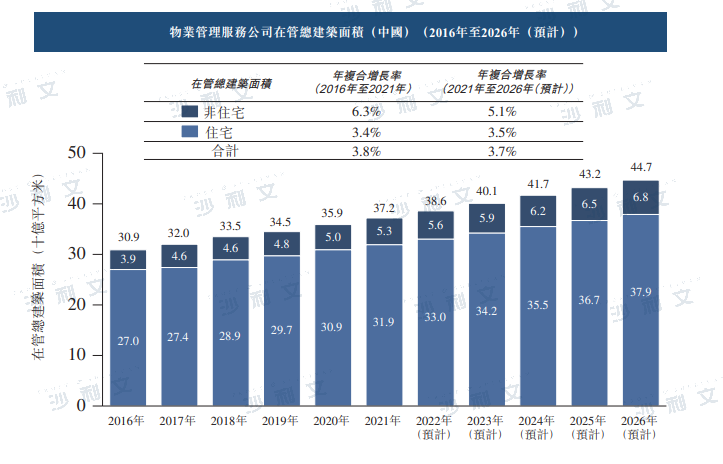

中国物业管理服务公司的在管总建筑面积由2016年的309亿平方米增至2021年的372亿平方米,整体年复合增长率为3.8%。于2021年,中国住宅物业在管总建筑面积达319亿平方米,2016年至2021年整体年复合增长率为3.4%,而于2021年,非住宅物业在管总建筑面积达53亿平方米,2016年至2021年的整体年复合增长率为6.3%。于2026年,预期在管总建筑面积将达447亿平方米,2021年至2026年的整体年复合增长率为3.7%。下图载列2016年至2026年期间中国物业管理服务公司的在管总建筑面积:

资料来源:沙利文报告

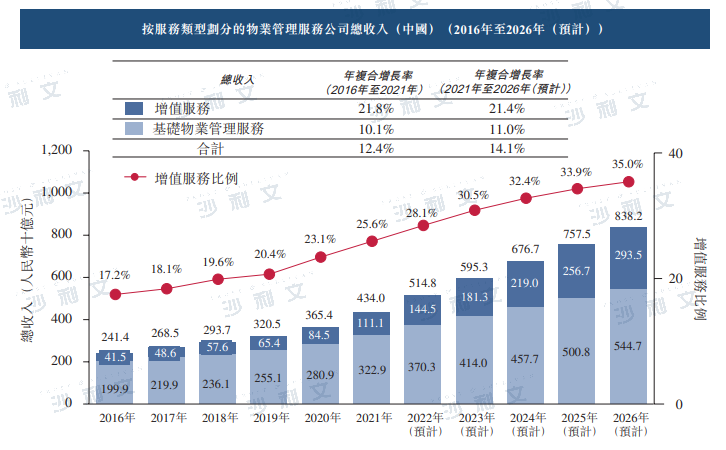

中国物业管理服务市场竞争激烈,而且高度分散。于2021年,中国物业管理服务公司的收入主要来自基础物业管理服务,约占74.4%。近年来,物业管理服务公司一直努力将服务及收入来源多样化。随着服务日渐多样化,该等公司所提供增值服务的总收入由2016年的人民币415亿元增长至2021年的人民币1,111亿元,整体年复合增长率为21.8%,并预期于2026年达人民币2,935亿元,2021年至2026年整体年复合增长率为21.4%。2016年至2021年,增值服务占物业管理服务总收入的比例由17.2%增至25.6%,并预期于2026年达35.0%。下图载列2016年至2026年期间中国按服务类型划分的物业管理服务公司的总收入:

资料来源:沙利文报告

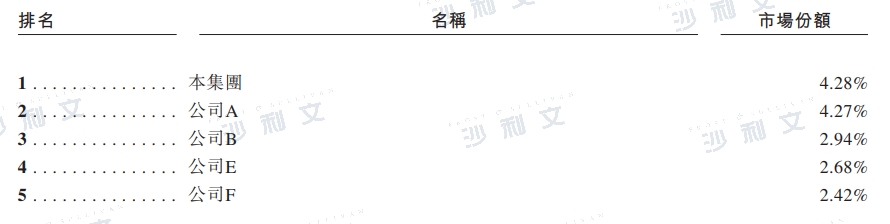

于2021年,按基础物业管理服务收入计,万物云在中国物业管理服务市场中排名第一,市场份额为4.28%。下表载列2021年按基础物业管理服务收入划分的中国物业管理服务市场的前五大服务提供商的详情:

附注:

a)基础物业管理服务主要包括秩序维护、清洁、维修保养及园景服务。收入以基础物业管理收入为基础,因为前五大物业管理服务提供商的增值服务的服务覆盖范围不同,且不具有完全可比性。

b)公司A的收入不包括「三供一页」业务。

资料来源:上市公司年报、沙利文报告

中国社区空间居住消费服务市场

中国社区空间居住消费服务市场提供三大类服务:(i)基础住宅物业管理服务;(ii)居住相关资产服务;及(iii)社区增值服务。基础住宅物业管理服务包括维修及保养、园艺、清洁及秩序维护服务。居住相关资产服务包括房屋销售及租赁经纪服务和房屋再装修及美居服务。房屋销售及租赁经纪服务指房屋销售服务(其包括新房及既有房屋销售)和房屋租赁服务,而房屋再装修及美居服务包括提供装饰设计服务、装修及施工。社区增值服务主要包括公共区域运营服务、车位销售服务、机电设备维护服务等。

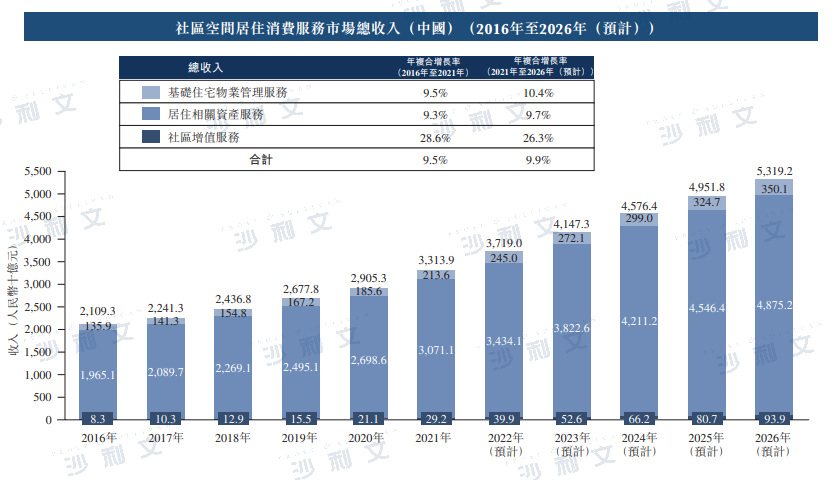

中国社区空间居住消费服务市场总收入已由2016年的人民币21,093亿元增至2021年的人民币33,139亿元,整体年复合增长率为9.5%。预计2026年将达到人民币53,192亿元,2021年至2026年期间的整体年复合增长率为9.9%。

于社区空间居住消费服务市场中,基础住宅物业管理服务总收入已由2016年的人民币1,359亿元增至2021年的人民币2,136亿元,年复合增长率为9.5%。预计2026年将达到人民币3,501亿元,2021年至2026年期间的年复合增长率为10.4%。

社区增值服务总收入已由2016年的人民币83亿元增至2021年的人民币292亿元,整体年复合增长率为28.6%。预计2026年将达到人民币939亿元,2021年至2026年期间的年复合增长率为26.3%。

居住相关资产服务市场总收入已由2016年的人民币19,651亿元增至2021年的人民币30,711亿元,年复合增长率为9.3%。预计2026年将达到人民币48,752亿元,2021年至2026年期间的年复合增长率为9.7%。下图载列2016年至2026年期间中国社区空间居住消费服务市场总收入:

资料来源:沙利文报告

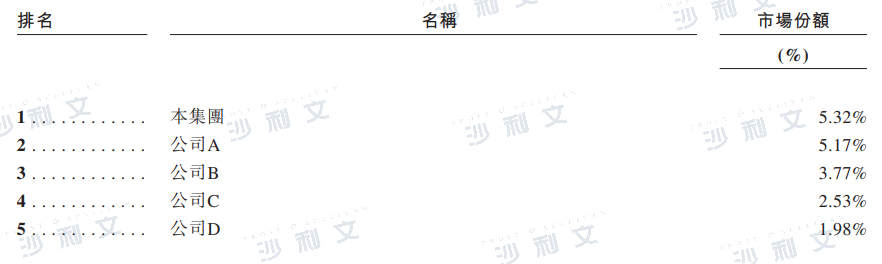

在中国社区空间居住消费服务市场的三大主要板块中,中国基础住宅物业管理服务市场是万物云主要关注的板块。2021年中国基础住宅物业管理服务市场的总收入达人民币2,136亿元,按2021年的收入计,前五大服务提供商的市场份额约为18.77%。于2021年,按收入计,万物云在中国基础住宅物业管理服务市场中排名第一,获得5.32%的市场份额。下表载列按2021年收入划分的中国基础住宅物业管理服务市场的前五大服务提供商的详情:

苏州市物业管理服务公司总收益

附注:

a)公司A的收入不包括「三供一页」业务。

资料来源:上市公司年报、沙利文报告

社区空间居住消费服务市场驱动因素

城市人口及人均可支配收入增长:中国的城市人口及人均可支配收入稳步增长促使人们对优质社区空间居住消费服务的需求不断增加。中国的城镇化率由2016年的57.4%增至2021年的64.7%。中国城市人口一直稳步增长,由2016年的793.0百万人增至2021年的914.3百万人,年复合增长率为3.3%。中国城镇居民人均可支配收入亦由2016年的人民币33,616元稳步增长至2021年的人民币47,412元,年复合增长率为7.1%。因此,住宅销售面积显著增加,进而刺激了社区空间居住消费服务需求。另一方面,随着人均可支配收入的增加,人们追求更好的居住环境,更愿意为优质社区空间居住消费服务付费,如管家服务,即社区空间居住消费服务提供商在业主搬入新家前后聘请服务管家为其提供的个性化服务。

一线、新一线及二线城市的快速发展:一线城市、新一线城市及二线城市的城市人口稳步增长,2016年至2021年期间的年复合增长率分别为3.2%、5.7%及4.0%。此外,2021年至2026年期间,一线城市、新一线城市及二线城市的城市家庭人均可支配收入的年复合增长率预计将分别达到7.1%、7.0%及7.1%。一线、新一线及二线城市居民消费能力强,对居住环境及住宅服务质量有更高期待。相应地,一线、新一线及二线城市的持续发展将进一步推动中国社区空间居住消费服务市场的发展。

房屋租赁和再装修及美居服务日趋普遍:随着新房供应受限及房价持续上涨,过去五年来,二手房交易量和租赁交易量持续上升。现房交易量自2016年的213万套增至2021年的592万套,年复合增长率为22.7%。此外,受益于政府对精装修房屋的支持,房屋再装修及美居服务需求进一步增加,让社区空间居住消费服务提供商得以参与该项业务并与原有的家装公司竞争。

社区空间居住消费服务市场未来发展机遇

巨大市场潜力:社区空间居住消费服务市场拥有巨大市场潜力,行业的收入正稳步增长。城市人口增加导致社区空间居住消费服务市场的消费群体增加,而一线、新一线及二线城市家庭人均可支配收入增加致使对优质的社区空间居住消费服务的需求更加急迫。此外,社区空间居住消费服务市场的服务范围一直在拓展,为市场带来新的增长点,令居住相关资产服务成为重要的一环。

加快产业集中:近年来,社区空间居住消费服务市场的集中度因为主要社区空间居住消费服务提供商收购其他参与者而不断提高。他们也在积极谋求联盟和合并,以实现规模经济。预计领先的社区空间居住消费服务提供商将继续提高竞争力,巩固其市场份额,并扩大服务范围,进一步提高中国社区空间居住消费服务市场的集中度。

提高服务质量:随着消费者意识的增强和人均可支配收入的增加,现在业主在选择社区空间居住消费服务提供商时更加注重服务质量和追求更好的居住条件和社区环境。消费者消费能力的增长也提升了经营和服务的质量标准。未来预计社区空间居住消费服务提供商将通过应用信息技术优化和升级服务不断提高服务质量和运营能力。

应用新技术:随着中国信息技术、大数据、云计算及其他新技术的快速发展,社区空间居住消费服务市场的数字化及智能化转型已成为未来的主流趋势之一。具体而言,信息技术及数字化的发展使社区空间居住消费服务提供商得以提高服务质量及降低运营成本。社区空间居住消费服务提供商可利用智能门禁及智能停车为市民提供更好的便利,亦可为运营企业降低人工成本及能耗。其亦可利用社交媒体、手机应用程序及其他技术工具实现社区资源的有效整合及分配。

中国商企和城市空间综合服务市场

商企空间综合服务提供两类服务,包括:(i)物业及设施管理服务,主要包括秩序维护服务、清洁服务、绿化服务、设施运行和维护、环境、健康及安全管理、综合行政支持、活动支持及礼宾服务;及(ii)为开发商提供增值服务,包括交付前服务、楼宇翻新及修缮服务以及案场及样板房等服务。

城市空间主要包括政府建筑、学校、医院、道路、街道及其他城市空间。城市空间整合服务包括三种类型的服务,即:(i)空间治理,主要包括城市清洁和卫生服务、市政基础设施的维修及保养,以及城市公共空间(包括向公众开放的室内和室外区域)的城市安全和秩序维护管理服务;(ii)城市专项设施运营,包括技术驱动的水质控制、河流系统维护和保护,以及城市公园的综合管理;及(iii)老旧小区运营管理,主要是老旧小区管理及改造服务。

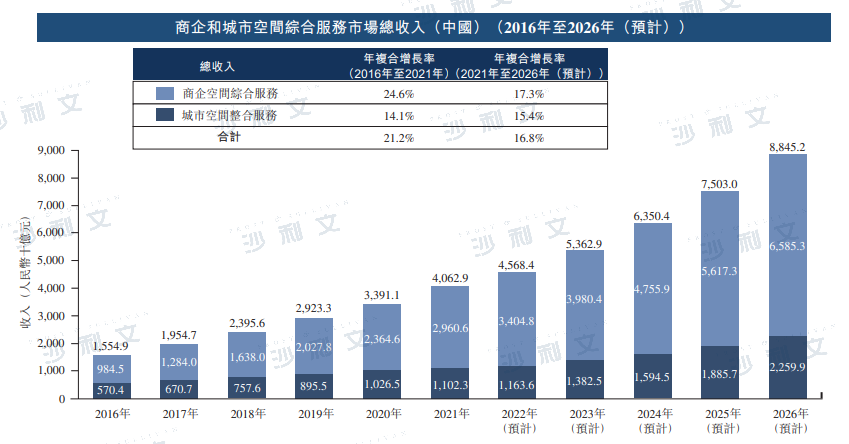

中国商企和城市空间综合服务市场的总收入已由2016年的人民币15,549亿元增至2021年的人民币40,629亿元,2016年至2021年的整体年复合增长率为21.2%。预计2026年中国商企和城市空间综合服务市场的收入将达到人民币88,452亿元,2021年至2026年的整体年复合增长率为16.8%。下图列示2016年至2026年期间中国商企和城市空间综合服务市场的总收入:

资料来源:沙利文报告

随着商企空间及服务范围的不断扩大及相关服务外包(尤其是行政外包)意识的增强,中国的物业及设施管理服务市场预计于未来五年内保持快速增长。预计2026年物业及设施管理市场将达到人民币63,857亿元,2021年至2026年的年复合增长率为17.3%。同时,预计2026年开发商增值服务市场将达到人民币1,996亿元,2021年至2026年的年复合增长率为19.5%。下图列示2016年至2026年期间中国商企空间综合服务市场的总收入:

资料来源:沙利文报告

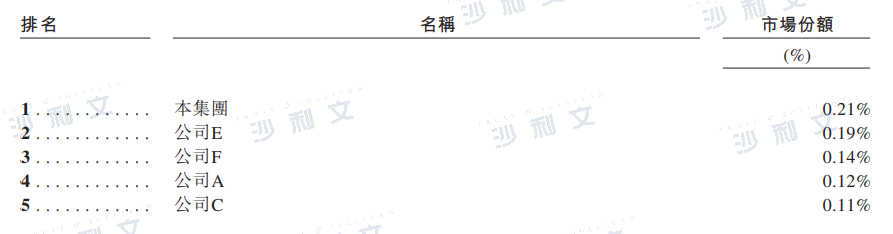

中国的商企和城市空间综合服务市场收入在2021年达到人民币40,629亿元。商企和城市空间综合服务市场竞争激烈且分散。在商企和城市空间综合服务市场,按2021年的收入计,前五大商企和城市空间综合服务提供商占0.77%的市场份额,其中本集团以0.21%的市场份额排名第一。下表载列按2021年的收入计,中国商企和城市空间综合服务市场前五大商企和城市空间综合服务提供商的详情:

附注:

a)公司A的收入不包括「三供一页」业务。

资料来源:上市公司年报、沙利文报告

商企和城市空间综合服务市场驱动因素

城镇化进程及经济区域的发展:中国宏观经济的发展推动了城镇化进程和人均可支配收入的增加,进而带动商企和城市空间综合服务市场的发展。中国城镇人口比例由2016年的57.4%增至2021年的64.7%,同时城镇居民人均可支配收入由2016年的人民币33,616元增至2021年的人民币47,412元,年复合增长率为7.1%。这导致人口越来越集中,其需要更多精心设计的商企和城市空间,以及更好的工作和城市环境,从而推动了商企和城市空间综合服务需求的增加,以及商企和城市空间综合服务质量水平的提高。另一方面,中国政府实施新型城市化战略,包括促进生态友好、低碳足迹的可持续城镇发展,为城镇居民提供更好的服务,以及增加电子设备的使用,以收集具体的运营数据。该等规划对治理方式提出了更严格的要求,从而刺激了城市公共空间对专业服务的需求。此外,中国政府在过去十年一直在培育更发达的经济区域,例如推动成渝地区双城经济圈等经济区域的发展。此举进一步刺激了中国对商企空间综合服务的需求。

商企空间及商企空间综合服务的稳定发展:商企空间拓展迅速。于2021年,中国的商企物业总建筑面积达9亿平方米。此外,由于经济的有利发展、政府政策及良好的营商环境,越来越多国内及国际公司在中国一线及新一线城市设立总部。这些因素共同为中国商企空间综合服务市场带来巨大的市场潜力。此外,近些年来,越来越多的公司开始聘请专业的商企空间综合服务提供商,以实现更高的投资回报及管理效率。全面的商企空间综合服务亦可以帮助公司将其管理资源集中在其核心业务部门,从长远来看,这将增加企业对于商企空间综合服务的需求并提高其渗透率。

有利政策:自2013年第十八届中央委员会第三次全体会议作出决议允许社会资本通过特许经营等方式参与城市基础设施投资和运营以来,政府已颁布一系列政策鼓励私人资本投资及经营城市服务。例如,地方政府于2020年发布的《关于进一步加强城市精细化管理工作的实施意见》提出政府将指导和鼓励社会资本积极参与投资和运营城市服务,并推动使用政府和社会资本合作模式。政府于2020年颁布的《关于全面推进城镇老旧小区改造工作的指导意见》亦提出政府将通过优化城镇道路系统、改善市政公共基础设施和加快旧小区改造等方式改善城镇功能。

商企和城市空间综合服务市场未来发展机遇

技术赋能:信息技术的发展,尤其是5G、人工智能及物联网等相关技术的发展,使商企和城市空间综合服务提供商能够提高服务质量并有效降低成本。例如,智能楼宇综合管理、智能安保巡逻及智能停车场管理系统等已嵌入商企空间综合服务。未来预计商企空间综合服务提供商将利用技术应用扩大其服务范围并提高服务质量。同时,城市空间整合服务提供商已经利用物联网、云平台及大数据等先进技术,通过提高城市运营效率来实现城市空间整合服务智能化及数字化。

转向更加整合化的服务模式:在客户更全面化需求及商企空间扩张的驱动下,商企空间综合服务提供商将扩大其服务范围,在传统物业服务之外,提供高质量一体化服务(例如能源消耗管理服务、人力资源管理服务及交付前服务),以满足客户需求。这将促使商企空间综合服务市场转向更加整合化的模式。

服务广度与深度提升:国家及地方政府已颁布一系列激励政策,以推动总部经济发展,并为固定资产投资项目筹集资金。因此,出现了较高端的商企空间(包括国际企业区域总部的企业建筑)寻求更多类别的商企空间综合服务的一种新趋势,例如设施管理服务及IT管理服务以及覆盖整个服务周期的深度服务。同时,城市空间整合服务提供商提供的服务范围一直在扩大。除传统营运及维护服务外,其亦提供城市管理及规划服务,如为国有物业提供招租服务和为公共机构提供组织者服务。

加强城市管家职能:伴随「放管服」改革,政府已从管理型政府转为服务型政府。「放管服」也催生出城市管理新模式,在该模式下,政府向社会购买公共服务,城市空间整合服务提供商得以进行城市空间整合服务,强化其「城市管家」的职能。

经营安排:城市空间整合服务提供商通过与国有企业建立合营企业或联营公司,扩大了规模和增强了市场竞争力。由于地方政府长期从事城市空间整合服务行业,服务提供商可以通过与地方政府合作获得行业经验和资源。此外,通过与国有企业建立合营企业或联营公司,服务提供商可以迅速扩大承接项目的规模,积累行业经验。

沙利文公司在物业地产行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:苏新美好生活(2152.HK)、德商产投(2270.HK)、华润万象生活(1209.HK)、卓越商企(6989.HK)、明源云(0909.HK)、宝龙商业(9909.HK)、中国天保(1427.HK)、银城生活服务(1922.HK)、房多多(NASDAQ:DUO)、鑫苑科技服务(1895.HK)、中指控股(NASDAQ:CIH)、乐嘉思控股(1867.HK)、奥园健康(3662.HK)、创毅控股(3992.HK)、佳兆业物业(2168.HK)、宝燵控股(8601.HK)、恒宇集团(2448.HK)、雅居投资控股(8426.HK)、红星美凯龙(1528.HK)等。

推荐阅读

03. 沙利文助力华润万象生活成功赴港上市(1209.HK)

04. 沙利文助力卓越商企服务成功赴港上市(6989.HK)

08. 沙利文助力银城生活服务成功赴港上市(1922.HK)

09. 沙利文助力房多多成功赴美上市(NASDAQ:DUO)

*以上顺序不分先后,按上市时间倒序排列