双财庄有限公司(Swang Chai Chuan Limited,以下简称“双财庄”)于2022年8月19日成功上市,全球发行股份数量为241,000,000股,每股发售价为0.56港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、保荐人以及其他专业中介机构完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的相关问题的反馈等。

马来西亚食品与饮料分销行业概览

食品与饮料分销的定义

食品与饮料分销指食品与饮料分销商提供的综合服务组合以向有关公司提供渠道及专业知识来发展其业务,包括传统仓储、物流、运输(带冷链)及交付服务,且亦包括整个产业链中的一系列定制化增值业务发展服务(例如市场分析及研究、营销及销售以及售后服务)。食品与饮料分销商支持食品及饮料通过当地渠道及网络由上游食品与饮料供货商移至下游食品与饮料客户。

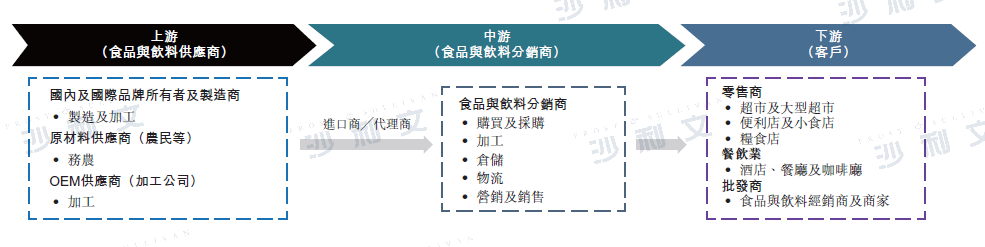

产业链分析

食品与饮料分销行业上游包括第三方及其他食品与饮料产品供货商(包括国内及国际品牌所有者及制造商)、自有食品与饮料产品OEM供货商以及原材料供货商。进口商及当地代理商亦可能在连接马来西亚食品与饮料供货商与食品与饮料分销商的产业链中发挥作用。食品与饮料分销行业的下游参与者包括不同渠道的零售商、餐饮业及批发商。处于中游的食品与饮料分销商在产业链中为上游供货商及下游客户提供食品与饮料分销服务。

此外,凭借渠道、基础设施、资金及技术优势,许多食品与饮料分销商已发展自有产品业务,包括自有品牌及无牌产品,其中大多数为食品与饮料产品,例如冷冻食品、乳制品以及酱料及佐料。重新包装为许多食品与饮料分销公司所应用。食品与饮料分销商可自OEM供货商采购及购买产品,并以其自有品牌进行销售或选择从原材料购买到制造及包装的完全自行生产模式。由于规模经济,OEM模式可大幅降低生产成本,这将提高食品与饮料分销公司的盈利能力。

马来西亚食品与饮料分销行业的产业链

资料来源:沙利文报告

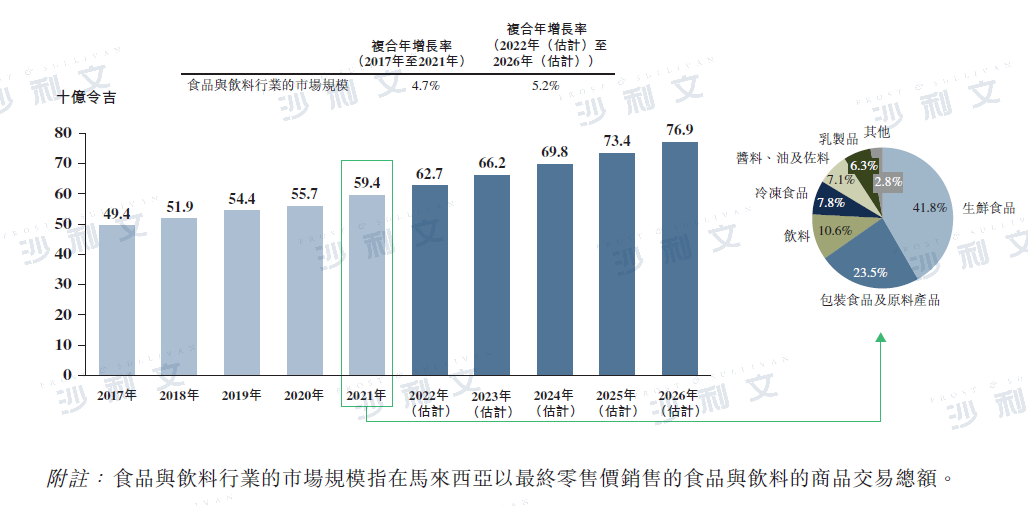

马来西亚食品与饮料行业的市场规模

马来西亚食品与饮料行业的市场规模由2017年的约494亿令吉增至2021年的约594亿令吉,复合年增长率约为4.7%。生鲜食品为食品与饮料行业的最大部分,于2021年占比约为41.8%,其次是包装食品及原料产品(约23.5%)、饮料(约10.6%)、冷冻食品(约7.8%)、酱料、油及佐料(约7.1%)、乳制品(约6.3%)以及其他各分部(约2.8%)。

展望未来,在经济及购买力不断增长的推动下,食品与饮料市场的市场规模预计保持稳定增长,其将由2022年的约627亿令吉增至2026年的约769亿令吉,复合年增长率约为5.2%。由于COVID-19的封锁,公众开始囤积食品,从而在疫情期间促进了食品与饮料产品(特别是包装食品)的消费。此外,在COVID-19期间,许多人选择留在家中,从而激发了人们对烹饪的兴趣,对乳制品(特别是冰淇淋及奶酪)的需求增加。

食品与饮料行业的市场规模(马来西亚)

2017年至2026年(估计)

资料来源:沙利文报告

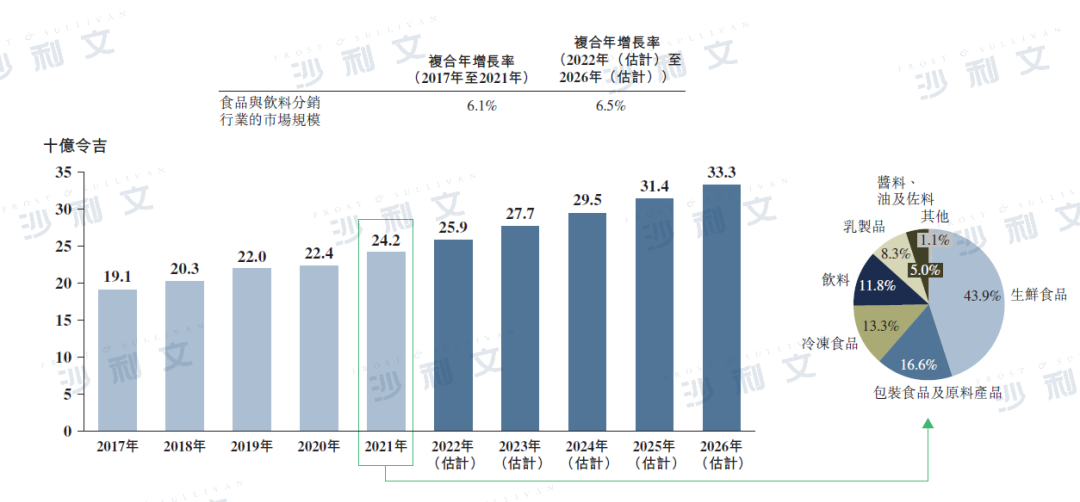

马来西亚食品与饮料分销行业的市场规模

马来西亚多样化的人口及美食对全球各类食品与饮料带来持续的需求,这将进一步为食品与饮料分销商带来巨大的市场机会。于2017年至2021年期间,马来西亚食品与饮料分销市场保持稳定增长,其市场规模由约191亿令吉增至约242亿令吉,复合年增长率约为6.1%。展望未来,随着对COVID-19的控制,马来西亚食品与饮料分销市场的市场规模预计将逐渐复苏并于2026年达约333亿令吉,自2022年起的复合年增长率约为6.5%。随着COVID-19后越来越多的人更喜欢在家用餐并减少社交活动,对食品与饮料产品(尤其是冷冻食品)的需求增加。

此外,越来越多行业参与者已加强对高附加值产品的参与,例如冷冻食品及乳制品,该等产品需要包括冷藏运输及冷冻存储的冷链设施。因此,预期于未来数年内,冷冻及乳制品将在食品与饮料分销行业中快速发展。

食品与饮料分销行业的市场规模(按收益计)(马来西亚),2017年至2026年(估计)

资料来源:沙利文报告

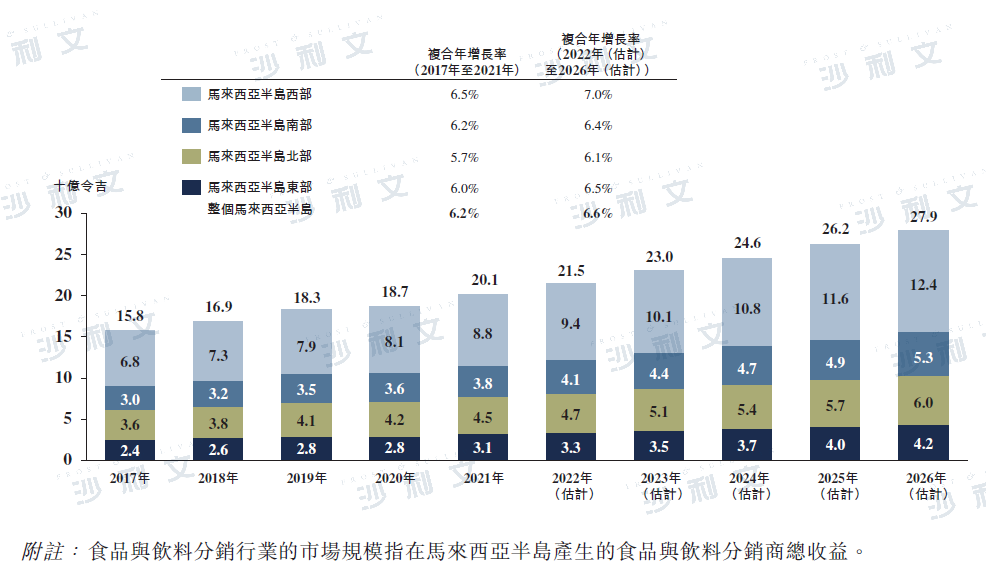

马来西亚半岛食品与饮料分销行业概览

在经济提振、人口增长及城市化水平提高的推动下,马来西亚半岛食品与饮料分销行业市场规模(按收益计)从2017年的约158亿令吉增至2021年的约201亿令吉,复合年增长率约为6.2%。马来西亚半岛占马来西亚全国食品与饮料分销行业总市场规模(按收益计)的百分比从2017年的约82.9%增至2021年的约83.2%。

根据马来西亚统计局公布的资料,马来西亚半岛西部的名义国内生产总值自2016年至2020年以4.2%的复合年增长率增长,高于整个马来西亚半岛(3.8%)及马来西亚半岛其他主要地区的复合年增长率(南部:3.1%;北部:3.7%;东部:2.8%)。此外,根据马来西亚统计局公布的家庭支出调查报告,马来西亚半岛西部的食品与饮料支出自2016年至2019年以约为5.5%的复合年增长率增长,高于整个马来西亚半岛(4.8%)的复合年增长率,亦为不同地区(南部:5.4%;北部:3.5%;东部:3.9%)中最高。

因此,在马来西亚半岛西部较快的经济发展的推动下,马来西亚半岛西部食品与饮料分销市场从2017年的约68亿令吉增至2021年的约88亿令吉,复合年增长率约为6.5%,高于马来西亚半岛南部(约6.2%)、马来西亚半岛北部(约5.7%)及马来西亚半岛东部(约6.0%),且马来西亚半岛西部食品与饮料分销行业在整个马来西亚半岛的比重亦从2017年的约43.0%增至2021年的约43.6%。

于可预见的未来,马来西亚半岛西部市场将进一步发展,经济增长势头强劲,且收支水平不断提高,尤其是作为马来西亚文化、金融及经济中心的首都吉隆坡。马来西亚半岛西部食品与饮料分销市场规模(按收益计)预期从2022年的约94亿令吉增至2026年的约124亿令吉,复合年增长率约为7.0%,在各地区中位居前列,而马来西亚半岛北部(约60亿令吉)、马来西亚半岛南部(约53亿令吉)及马来西亚半岛东部(约42亿令吉)紧随其后。

食品与饮料分销行业的市场规模(按收益计)(马来西亚半岛),2017年至2026年(估计)

资料来源:沙利文报告

竞争格局分析

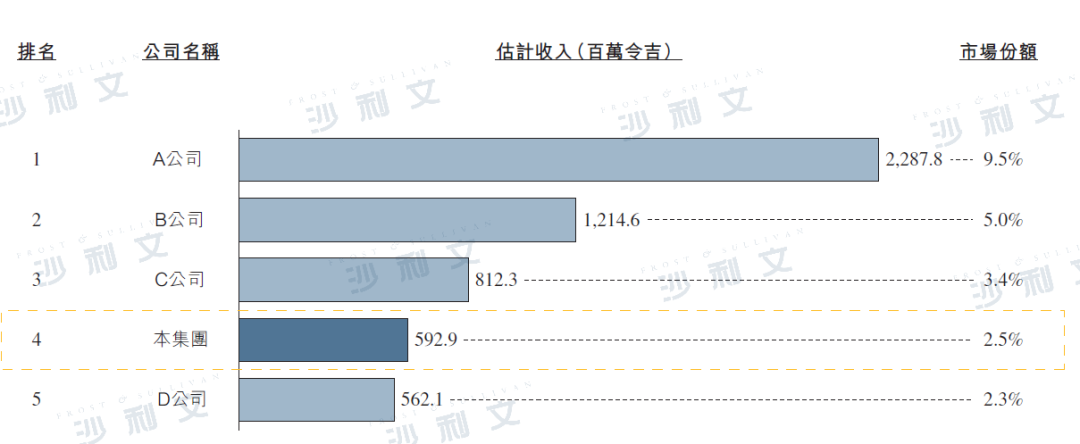

按食品与饮料分销市场的收益计,2021年马来西亚市场规模达242亿令吉。马来西亚的食品与饮料分销市场的竞争格局较为分散,并且混合着全球及本地参与者,竞争激烈。马来西亚食品与饮料分销市场拥有逾200名参与者,且前五名参与者的收益占总收益份额的22.6%。双财庄于2021年的收益约为592.9百万令吉,位列第四,占市场总规模的约2.5%。

按收入划分的马来西亚食品与饮料分销行业前五名公司,2021年

资料来源:沙利文报告

沙利文公司在消费品行业拥有丰富的研究经验,协助多家知名企业成功登陆资本市场,成功上市案例包括:名创优品(9896.HK)、久久王食品(1927.HK)、Vesync(2148.HK)、蓝月亮(6993.HK)、泡泡玛特(9992.HK)、名创优品(NYSE:MNSO, 9896.HK)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、思摩尔(6969.HK)、中国飞鹤(6186.HK)、滔搏运动(6110.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、永续农业(8609.HK)、龙辉控股(1007.HK)、欣融国际(1587.HK)、怡园酒业(8146.HK)、捷荣国际(2119.HK)、宾仕国际(1705.HK)、金猫银猫(1815.HK)、华米科技(NYSE:HMI)、日清食品(1475.HK)、德宝集团(8436.HK)、芭迪贝伊(8297.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、中地乳业(1492.HK)、达利食品(3799.HK)、庄园牧场(1533.HK)、万洲国际(0288.HK)、珂莱蒂尔(3709.HK)、都市丽人(2298.HK)、卡宾服饰(2030.HK)。

推荐阅读

03. 沙利文助力Vesync成功赴港上市(2148.HK)