中国海螺环保控股有限公司(简称“海螺环保”)于2022年3月30日以介绍方式成功登陆香港资本市场主板。沙利文为海螺环保赴港上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助公司准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显公司的竞争优势,配合公司、投行以及其他中介完成招股书相关部分(如概要、行业概览、业务等重要章节)的撰写,协助公司完成与联交所和投资者的沟通,帮助投资者快速理解市场生态和竞争格局,辅助公司完成联交所关于行业方面的各种问题的反馈等。

中国固废处置需求量持续增长

固废指源于生产及生活活动的固体、半固体及载入容器的气态物质。中国固废处置行业可分为三大部分:(i)工业固废处置;(ii)危废处置;及(iii)城市固废处置。具体而言,工业固废处置指工业生产所产生且并非分类为危废的固废(包括工业污染土及受污染土壤)的处置。危废处置指对环境及人体造成重大危害的废物(定义见识别危废的有关国家标准)的处置。城市固废处置指日常生活活动所产生且根据有关法律及法规分类为城市固废的固废的处置。

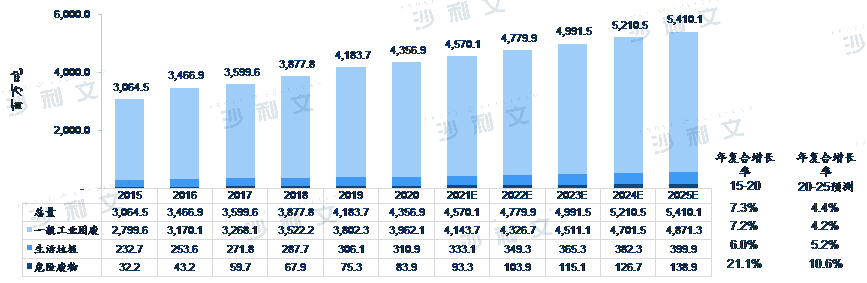

根据弗若斯特沙利文,中国固废市场的处置量由2015年的3,064.5百万吨增至2020年的4,356.9百万吨,2015年至2020年的复合年增长率为7.3%,并预期于2020年至2025年维持稳定增长,复合年增长率为4.4%。按处置量计算,危废处置分部占中国固废处置市场的约1.9%,以及由2015年至2020年按相比其他板块较快的复合年增长率21.1%增加,并预期于2025年前按复合年增长率10.6%增加。

固废处置量(中国),2015年至2025年预测

资料来源:沙利文报告

中国工业固废

占整体固废处置市场中的最大份额

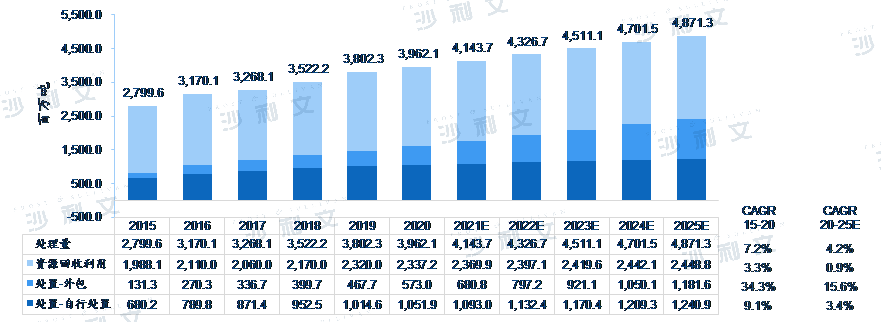

于按处置量计算的中国固废处置市场中,工业固废分部占最大份额。工业固废处置是通过资源利用或处置。中国利用处置方式的工业固废处置量由2015年的811.5百万吨增加至2020年的1,624.9百万吨,复合年增长率为14.9%,并预期于2025年达到2,422.5百万吨,2020年至2025年的复合年增长率为8.3%。

按处理方式划分工业固体废物处理量(中国)

2015年至2025年预测

资料来源:沙利文报告

中国危废市场需求持续上升

根据中国环境保护部、国家发展和改革委员会及公安部于2020年颁布的《国家危险废物名录》,危废的定义为:(i)具有腐蚀性、毒性、易燃性、反应性及感染性等一种或者多种危险特性的废物;及(ii)可能对环境或者人体造成有害影响的废物。根据于2020年颁布的《国家危险废物名录》,共有46种危废。危废处置需要较先进的技术以防止产生二次污染物,致使处置成本高于工业固废或城市固废。

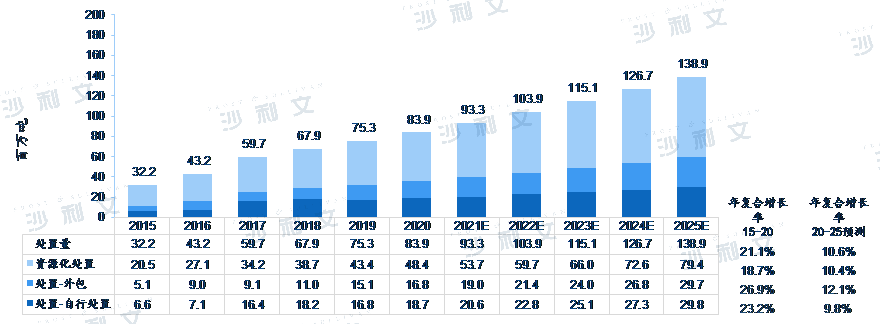

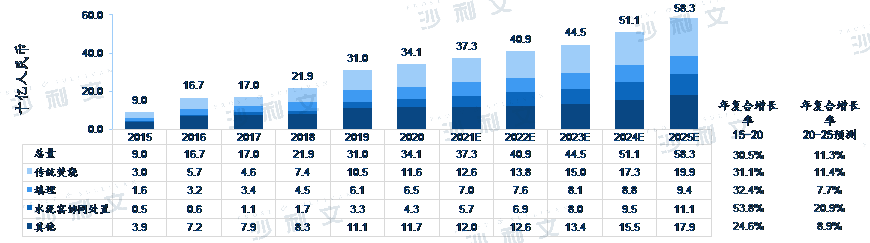

危废处置乃透过资源利用或处置。中国危废处置量由2015年的11.7百万吨增加至2020年的35.5百万吨,复合年增长率为24.9%,预期将由2020年至2025年按复合年增长率10.9%增长,于2025年达到59.5百万吨。下图列载于2015年至2025年按处置方法划分的中国危废处置分部过往及预测处置量。

危废处置量明细(中国),2015年至2025年预测

资料来源:沙利文报告

水泥窑协同处置危废未来增长较快

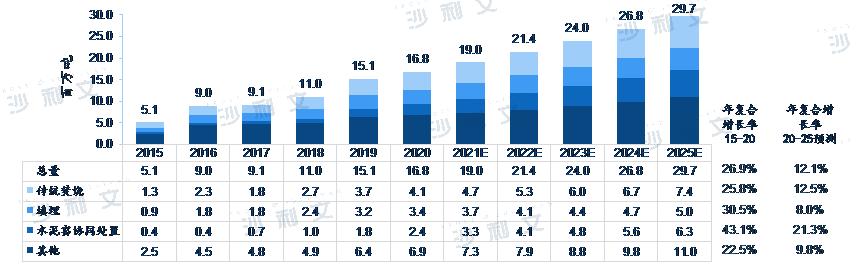

根据沙利文报告,相比于其他处置方法,使用水泥窑处置危废逾期于2020年至2025年增长更快,复合年增长率约21.3%。

使用处置法的危废外包处置量明细(中国)

2015年至2025年预测

资料来源:沙利文报告

虽然传统焚烧占2020年中国危废外包总处置收入的34.0%,水泥窑协同处置产生的收入于不同处置方法中录得最快增长,由2015年的每年人民币5亿元增长至2020年的每年人民币43亿元,2015年至2020年的复合年增长率为53.8%,占中国为非外包总处置收入的份额由2015年的5.6%增至2020年的12.6%,及逾期将于2025年增加至19.0%或每年人民币111亿元。水泥窑为废处置的利用率于2020年约为35%。以水泥窑危废的处置费,于2020年,介乎每吨人民币1,500元至人民币2,500元。

使用处置法的危废外包处置收入明细(中国)

2015年至2025年预测

资料来源:沙利文报告

中国危废处置及

水泥窑协同处置市场的竞争格局

根据沙利文报告,中国利用处置方式的危废处置市场相对分散,于2020年,按营运中处置能力计,前五大企业占15.9%的市场份额。于2020年,按营运中处置能力计,海螺环保于该市场名列首位。

根据沙利文报告,按营运中总处置能力计,中国工业固废及危废水泥窑协同处置市场的前五大企业占据56.7%的市场份额。于2020年,按收入、处置量、营运中处置能力计,海螺环保于中国水泥窑协同处置市场排名首位。

沙利文公司在环保行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括鸿承环保(2265.HK)、德合集团(0368.HK)、Hygieia Group(1650.HK)、永顺控股(6812.HK)、北控城市(3718.HK)、台州水务(1542.HK)、Beng Soon(1987.HK)、庄臣控股(1955.HK)、金茂源环保(6805.HK)、光大水务(1857.HK)、维港环保(1845.HK)、上海实业环境(0807.HK)、博奇环保(2377.HK)、立高控股(8472.HK)、光大绿色环保(1257.HK)、万成环球(8309.HK)、滇池水务(3768.HK)、兴泸水务(2281.HK)、沧海控股(2017.HK)、永顺集团(8421.HK)、大唐环境(1272.HK)、沛然环保(8320.HK)、锦江环境(CJE.SP)、康达国际环保(6136.HK)、浩泽净水(2014.HK)。

推荐阅读

03. 沙利文助力Hygieia Group成功赴港上市(1650.HK)

04. 沙利文助力永顺控股成功创业板转主板上市(6812.HK)

06. 沙利文助力台州市水务-H股成功赴港上市(1542.HK)

07. 沙利文助力Beng Soon Machinery成功赴港上市(1987.HK)

12. 沙利文助力上海实业环境成功赴港上市(0807.HK)

15. 沙利文助力光大绿色环保成功赴港上市(1257.HK)