江西金力永磁科技股份有限公司(以下简称“金力永磁”)于2022年1月14日成功上市,全球发行股份数量为1.25亿股,招股价为每股33.80港元,募集资金约为40.45亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助公司准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显公司的竞争优势,配合公司、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助公司完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助公司完成联交所关于行业方面的各种问题的反馈等。

全球及中国稀土市场概览

中国拥有最大的稀土储量。2020年,全球稀土储量约为11,600万吨,而中国稀土储量约为4,400万吨,约占全球稀土储量的37.9%。大部分主要重稀土元素(如钬、镝和铽)位于江西省、福建省、湖南省及广东省等华南地区。2020年,全球稀土产量约达243,300.0吨,而中国稀土产量约占全球稀土产量的57.5%。在中国,稀土市场由六家稀土制造集团主导。位于江西省的赣州稀土是中国南方稀土的母公司,2020年其开采配额约占中国稀土总开采配额的30%。

全球及中国稀土永磁材料市场分析

永磁体是由一种被磁化并产生自身持久磁场的材料制成的物体。永磁材料类型多样。稀土永磁体为一种由稀土元素镧系合金制成的永磁体。

钕铁硼永磁材料可视为应用最广泛的一类稀土永磁材料。一般而言,钕铁硼永磁材料为主要由钕、铁、硼合金制成Nd2Fe14B四方晶体结构的永磁体。钕磁铁的基本结构是由具备较高存储磁能潜力的矩形棱柱组成。除此之外,钕铁硼永磁材料的原理与任何其他永磁体相同。钕铁硼永磁材料旋转电子进行自排以便分散并获得更多势能。当电子以排列的方式围绕原子核移动时便会产生磁场。钕铁硼永磁材料可分为烧结钕铁硼永磁材料和粘结钕铁硼永磁材料。烧结钕铁硼永磁材料可进一步分为高性能钕铁硼永磁材料和普通钕铁硼永磁材料。在中国,只有少数生产商具备生产高性能钕铁硼永磁材料的能力。在下游,高性能钕铁硼永磁材料主要应用于风力发电机、新能源汽车等节能环保产品,而其他钕铁硼永磁材料主要应用于磁选机、电声应用等。除钕铁硼永磁材料外,另一种形式的稀土永磁材料是钐钴磁性材料,仅占全部稀土永磁材料约1%,主要用于军事应用。理论上,钐钴磁材料可作为钕铁硼永磁材料下游应用的替代品。实际上,由于钐钴磁原材料稀缺且价格极为高昂,因此无法广泛应用,如Co(钴)为中国的战略物资,主要用于军事及航天应用。与钐钴磁材料相比,高性能钕铁硼永磁材料更具成本效益,且与普通钕铁硼永磁材料相比具有更高的效率、更低的能耗,以及更强的热稳定性,与其他类的稀土永磁材料相比更具吸引力且获广泛应用。

与其他稀土永磁材料相比,钕铁硼永磁材料拥有若干优势。钕铁硼永磁材料比其他稀土永磁材料更强大,因此较小规模使用便可产生相同的磁场。此外,具有较强的抗磁损性能,而较弱的稀土永磁材料有时会在部分条件下退磁。适中的温度稳定性使钕铁硼永磁材料能够在相对较高温度的环境中工作。钕铁硼磁电机以其高效低能耗、控制性能好、稳定性强,以及体积小、重量轻、结构多样化等优点,广泛应用于风力发电机、新能源汽车制造等各行业。

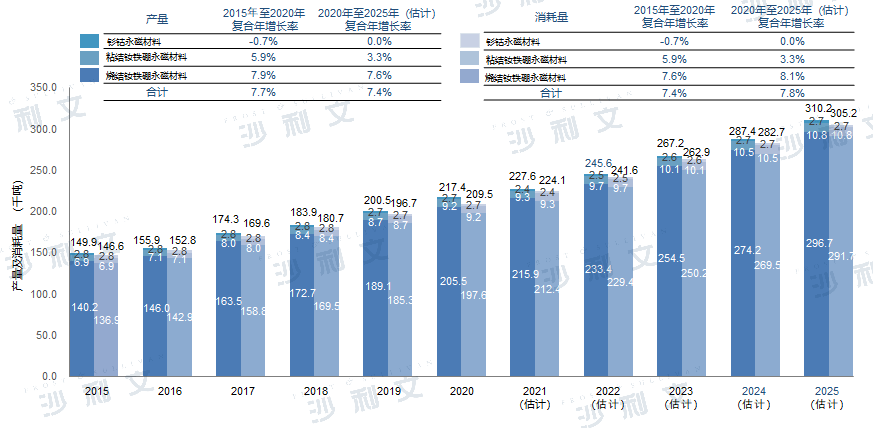

按类型划分的全球稀土永磁材料产量及消耗量

2015年至2025年(估计)

资料来源:沙利文报告

2015年至2020年,全球稀土永磁材料产量由约149,900.0吨增加至约217,400.0吨,复合年增长率约为7.7%。未来,预计2025年全球稀土永磁材料产量将达约310,200.0吨,2020年至2025年复合年增长率约为7.4%。

2015年至2020年,全球稀土永磁材料消耗量由约146,600.0吨增加至约209,500.0吨,复合年增长率约为7.4%。未来,稀土永磁材料的消耗量可能以约7.8%的复合年增长率增长,到2025年将达约305,200.0吨。

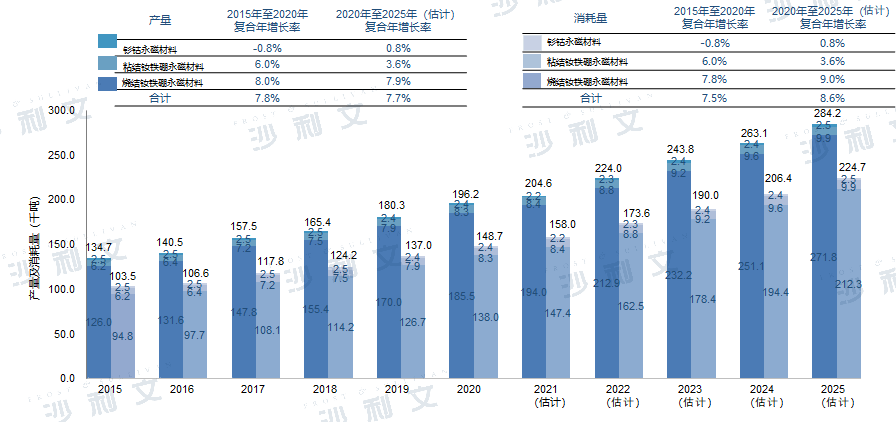

按类型划分的中国稀土永磁材料产量及消耗量

2015年至2025年(估计)

资料来源:沙利文报告

中国不仅为稀土永磁材料最大生产国,亦为最大的消耗国及净出口国。消耗后的过剩生产会用于出口。于2015年,中国的稀土永磁材料出口配额正式取消。随着其他国家需求的不断增加,稀土永磁材料的出口量有望增加。2015年至2020年,中国稀土永磁材料产量由约134,700.0吨增加至约196,200.0吨,复合年增长率约为7.8%。未来,预计2025年中国稀土永磁材料产量将达约284,200.0吨,2020年至2025年复合年增长率约为7.7%。

近年来,受下游行业需求持续增加刺激,我国稀土永磁材料消耗量呈快速增长态势。2015年至2020年,中国稀土永磁材料消耗量由约103,500.0吨增加至约148,700.0吨,复合年增长率约为7.5%。未来,稀土永磁材料的消耗量可能以约8.6%的复合年增长率增长,到2025年将达约224,700.0吨。中国过往稀土永磁材料的消耗量与全球市场同步增长,但现时预计未来五年增速将超过全球消耗量,此乃由于中国对高性能钕铁硼永磁材料需求的不断增加。

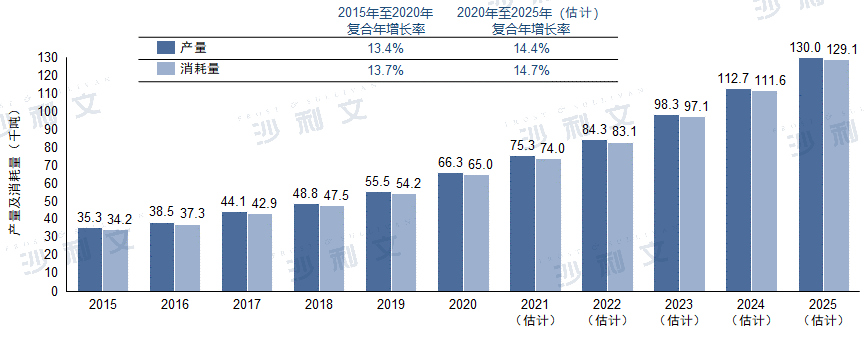

全球高性能钕铁硼永磁材料产量及消耗量

2015年至2025年(估计)

资料来源:沙利文报告

高性能钕铁硼永磁材料指其内禀矫顽力(单位Koe)与磁能积(单位MGOe)之和大于60的永磁材料。高性能钕铁硼永磁材料主要用于风力发电机、节能变频空调、节能电梯、新能源汽车、工业机器人等。2015年至2020年,全球高性能钕铁硼永磁材料产量由2015年的约35,300.0吨增加至2020年的约66,300.0吨,复合年增长率约为13.4%。未来,随着下游行业需求的不断增加,预计2025年全球高性能钕铁硼永磁材料产量将达约130,000.0吨,2020年至2025年复合年增长率约为14.4%。

全球高性能钕铁硼永磁材料的消耗量由2015年的约34,200.0吨增加至2020年的约65,000.0吨,2015年至2020年的复合年增长率约为13.7%。展望未来,高性能钕铁硼永磁材料的全球消耗量可能以约14.7%的复合年增长率增长,到2025年达到约129,100.0吨。由于终端市场的强劲增长,高性能钕铁硼永磁材料市场的增长预计将远快于稀土永磁材料市场的整体增长。2020年高性能钕铁硼永磁材料的消耗量约占2020年稀土永磁材料消耗量的31.0%,预计2025年将约占42.3%。全球产量及消耗量略有差异乃因存货所致。

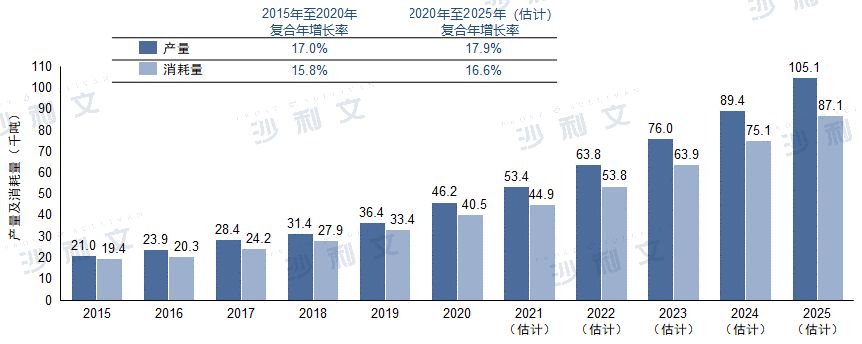

中国高性能钕铁硼永磁材料产量及消耗量

2015年至2025年(估计)

资料来源:沙利文报告

2015年至2020年,中国高性能钕铁硼永磁材料的产量由2015年的约21,000.0吨增 加至2020年的约46,200.0吨,复合年增长率约为17.0%。未来,随着下游行业需求的增加,预计2025年中国高性能钕铁硼永磁材料的产量将达约105,100.0吨,2020年至2025年的复合年增长率约为17.9%。

高性能钕铁硼永磁材料的消耗量由2015年的约19,400.0吨增加至2020年的约 40,500.0吨,复合年增长率约为15.8%。为实现碳中和目标,世界各国政府正在采取各种措施提高节能环保产品的普及率,包括但不限于风力发电机、节能电梯、节能变频空调及新能源汽车,其均为钕铁硼永磁材料(尤其是高性能钕铁硼永磁材料)的下游应用。对该等节能产品的需求预计将刺激对高性能钕铁硼永磁材料的需求,预计中国高性能钕铁硼永磁材料的消耗量将以约16.6%的复合年增长率增长,于2025年达到约 87,100.0吨。高性能钕铁硼永磁材料除其全球消耗增长率与稀土永磁材料相比较高外,高性能钕铁硼永磁材料于中国的消耗增长预期将尤其快于全球消耗增长。

市场驱动因素

碳中和目标提升对稀土永磁材料需求:2020年,中国政府宣布2030年前实现碳达峰,2060年实现碳中和。为实现这一目标,中国政府在「十四五规划」中提出了具体目标,如单位GDP碳排放量下降18%。除中国外,大多数发达国家(如美国、日本、英国、德国、加拿大和新加坡)的目标是在2030年前后大幅削减碳排放,并最终在2050年实现净零排放。为实现这一目标,世界各国政府采取各种措施提高节能环保产品的普及率以减少碳排放,并在未来数年更好地保护环境。因此,风力发电机、节能电梯、节能变频空调、新能源汽车等产品的普及(均为钕铁硼永磁材料,特别是高性能钕铁硼永磁材料的下游应用)预计将增加对烧结钕铁硼磁体的需求。例如,2015年至2020年,全球新能源汽车高性能钕铁硼永磁材料消耗量以复合年增长率约45.9%增长,预计2020年至2025年以复合年增长率约30.9%增长。

稀土资源丰富:作为烧结钕铁硼永磁材料的主要原材料,稀土在烧结钕铁硼永磁材料的制造中起着至关重要的作用。对于高性能烧结钕铁硼永磁材料而言,重稀土的含量甚至决定烧结钕铁硼永磁材料的性能及下游应用。2020年中国稀土储量占比全球最大,全球近60%的稀土产自中国。稀土资源特别是重稀土资源丰富,可确保向中国钕铁硼永磁材料制造商提供稳定的稀土供应,以及较国外制造商相对稳定的原材料价格。此外,稀土新巨头中国稀土集团有限公司于2021年12月23日通过合并顶级国有企业成立。中国稀土集团有限公司由中国铝业集团有限公司、中国五矿集团有限公司、赣州稀土、中国钢研科技集团有限公司及有研科技集团有限公司共同出资组建。另外,新成立的中国稀土集团有限公司将在国资委的直接监督下运营。中国稀土集团有限公司的成立有利于整合资源、提高新技术及新材料的应用水平,以及促进稀土产业的长期健康发展。

政府法规政策支持稀土永磁材料市场发展:作为全球稀土永磁材料市场的主要生产中心,中国有多项法规政策支持和推动该行业发展。例如,2017年印发的《新材料产业发展指南》强调,高性能稀土永磁材料作为重点战略材料,应在高铁永磁电机、稀土永磁节能电机及伺服电机等领域推广应用。2020年,中国稀土主产区江西省印发《关于促进稀土产业高质量发展的实施意见》,旨在培育一批稀土深加工企业,加快稀土产业转型升级,促进稀土永磁产业、永磁电机产业和节能装备产业融合发展。

未来机会

下游行业的进一步发展:未来,预期世界各地的政府将会优化产业及能源结构,加快发展节能环保、新能源设备及新能源汽车等绿色低碳产业。尤其是,彼等为实现未来的碳中和付出了巨大的努力,具体如下:

-

中国:中国政府预计在2030年之前实现碳达峰,并计划到2060年实现碳中和;

-

美国:美国政府正式承诺到2030年将碳污染在2005年的基础上减少50%至52%;

-

英国:英国政府的官方顾问气候变化委员会声称,到2050年,英国的温室气体净排放量应降至零;

-

加拿大:加拿大参议院于2021年6月采纳净零排放问责法案,正式制定加拿大2050年的净零排放目标。法律要求加拿大政府在2030年至2050年期间每五年制定碳排放目标和实现目标的计划;

-

日本:日本力争到2030年将排放量较2013年的水平减少46%,到2050年实现碳中和。

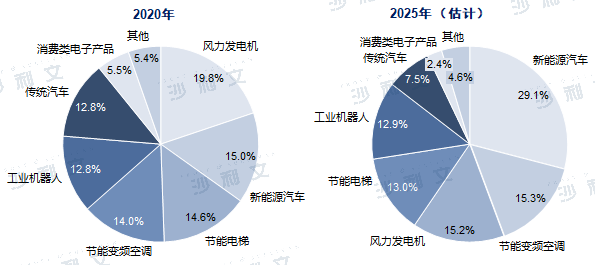

节能、环保意识的加强及技术进步有望刺激新能源汽车需求,推动大规模发展风力发电机及加快节能变频空调的普及率。新能源汽车正成为高性能钕铁硼永磁材料的最大应用分部,其次是节能变频空调,而以往作为最大终端使用分部的风力发电机预期将降至第三位。三个分部共同占2015年消耗总量的约37.6%,增至2020年的约48.8%,且预期将继续增长并于2025年占消耗总量的约59.6%。预计下游行业的发展将刺激稀土永磁材料的消耗,尤其是高性能钕铁硼永磁材料。

按应用划分的全球高性能钕铁硼永磁材料消耗量

(2020年与2025年比较)

资料来源:沙利文报告

制造工艺的技术改进:稀土永磁材料市场是典型的技术密集型行业,且技术水平对本行业参与者未来的发展至关重要。未来,晶界渗透技术作为高性能稀土永磁材料制造的核心技术,预期将成为稀土永磁材料市场制造技术的重要发展方向。此外,表面处理技术及设备将朝着更加环保高效的方向发展。

行业集中度加快:当前,高性能稀土永磁材料在中国稀土永磁材料总产量中占比低于50%。未来,缺乏核心竞争力且只专注于生产性能较低的稀土永磁材料的制造商很可能会因行业竞争激烈而被淘汰,而掌握核心技术并能提供优质产品的知名参与者有望获取更大的市场份额。

全球及中国稀土永磁材料市场的竞争格局

2020年全球稀土永磁材料市场前三名参与者的市场份额

资料来源:沙利文报告

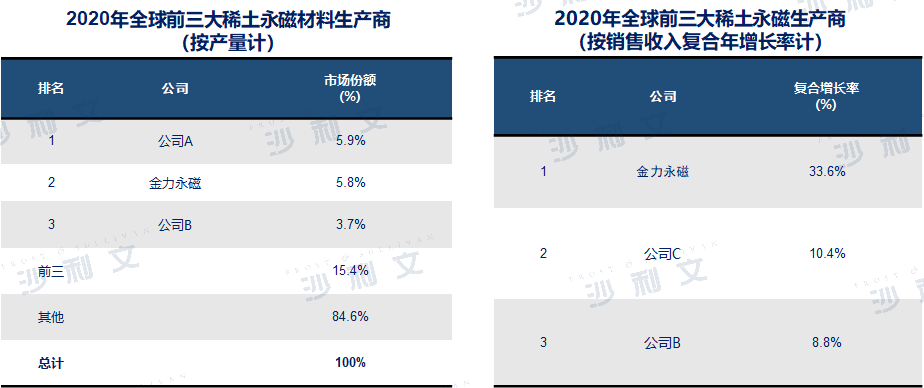

全球稀土永磁材料市场相对分散,前三大稀土永磁材料生产商约占15.4%。在全球所有稀土永磁材料生产商中,按稀土永磁材料的产量计,金力永磁于2020年排名第二。

2020年全球和中国稀土永磁材料市场

前三名参与者的市场份额(按销售收入计)

资料来源:沙利文报告

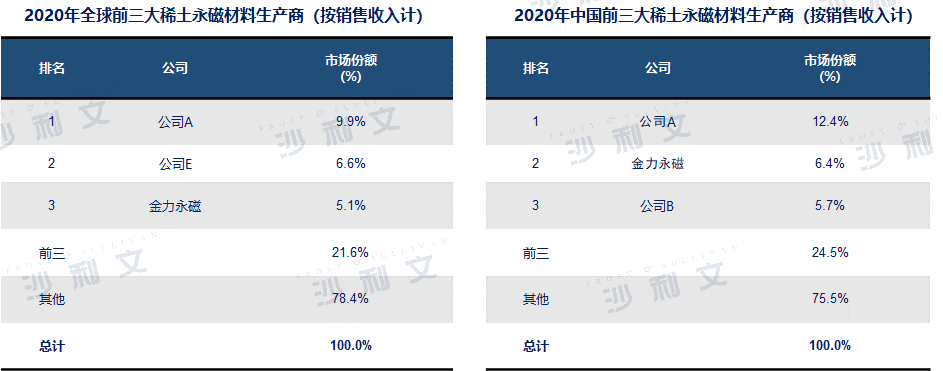

在全球所有稀土永磁材料生产商中,按稀土永磁材料销售收入计,金力永磁于2020年排名第三。在中国所有稀土永磁材料生产商中,按稀土永磁材料销售收入计,金力永磁于2020年排名第二。

2020年全球稀土永磁材料市场前三名参与者的市场份额

(按高性能稀土永磁材料产量)

资料来源:沙利文报告

于2020年,在全球所有稀土永磁材料生产商中,按高性能稀土永磁材料产量计,金力永磁排名第一,市场份额约为14.5%。

2020年全球和中国稀土永磁材料市场

前三名参与者的市场份额

(按高性能稀土永磁材料销售收入计)

资料来源:沙利文报告

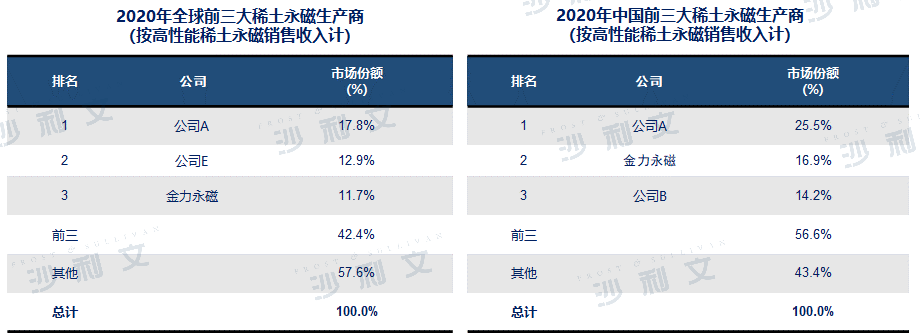

在全球所有稀土永磁材料生产商中,按2020年高性能稀土永磁材料销售收入计,金力永磁以约11.7%的市场份额排名第三。在中国所有稀土永磁材料生产商中,按2020 年高性能稀土永磁材料销售收入计,金力永磁以约16.9%的市场份额排名第二。

沙利文公司在化工与材料行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:Avia Avian(IDX: AVIA)、环球新材(6616.HK)、达丰设备(2153.HK)、易和国际(8659.HK)、GHW(9933.HK)、三和精化(0301.HK)、星宇控股(2346.HK)、兴合控股(1891.HK)、旭阳集团(1907.HK)、龙资源(1712.HK)、山东黄金(1787.HK)、河南金马(6885.HK)、兴业新材料(8073.HK)、东光化工(1702.HK)、中漆集团(1932.HK)、信邦控股(1571.HK)、美固科技(8349.HK)、华津国际(2738.HK)、福莱特玻璃(6865.HK)、迪诺斯(01452.HK)、彩客化学(1986.HK)、长安仁恒(8139.HK)、三斯达(01337.TWSE)、博润实业(BORN.NYSE)、康鹏化学 (CPC.NYSE)、古杉集团(GU.NYSE)、天合化工(01619.HK)、一化控股(02121.HK)、思嘉集团(01863.HK)等。

推荐阅读