10月28日晚,奥飞娱乐(002292.SZ)披露2021年三季报以及调整非公开发行股票募投项目拟投入金额等信息。继第二季度净利负增长之后,奥飞娱乐净利润在第三季度继续处于下降通道。2020年年底至今,大宗商品价格接连上调和海运费“涨”声不断。奥飞娱乐作为境外收入占据半壁江山,玩具销售和婴童用品业务占比超75%的上市公司,受此影响较大。

各大海运公司的长期战略协议是否有相应的业务量或资金量门槛?中小企业面对海运成本上升,有何可使用的策略?从公司的角度来说,与海运公司签订长期战略协议 ,各有什么利弊?沙利文大中华区执行总监向威力接受财联社记者采访,解答海运长协的相关问题。

财 联 社

财联社(广州,记者 任超宇)讯,10月28日晚,奥飞娱乐(002292.SZ)披露2021年三季报以及调整非公开发行股票募投项目拟投入金额等信息。继第二季度净利负增长之后,奥飞娱乐净利润在第三季度继续处于下降通道。受原材料和海运等因素影响,净利润大幅下滑2902.19%,同比由盈转亏。

资料显示,海运价格虽然有所松动,但未来在较高位置震荡运行成大概率事件。有海运行业分析师向记者表示,海运价格在Q4还是可以维持高位运行的,因为供需错配没有彻底转变。

这或许意味着,奥飞娱乐Q4海运成本压力将持续。

在经营方面,奥飞娱乐最受资本市场关注的潮玩业务才刚刚起步,需要一定的必要投入,基于行业壁垒低、入局者众等事实判断,此项业务能否成功还有诸多不确定性。

而临近2021年年末,公司前期大幅并购所带来的商誉高悬是否会在资产负债表日进行减值也惹市场关注。

没有长协?Q4海运成本压力或依旧

2020年年底至今,大宗商品价格接连上调和海运费“涨”声不断。二者共同作用之下,多个行业的利润遭到侵蚀。奥飞娱乐作为境外收入占据半壁江山,玩具销售和婴童用品业务占比超75%的上市公司,受此影响较大。

公司三季报显示,2021年前三个季度营业收入同比增长13.77%至20.04亿元,净利润亏损金额为8129.66万元,其中第三季度亏损9448.05万元,第三季度成为前九个月主要亏损期间。

报告期内,公司婴童用品业务平均海运单价和玩具业务平均海运单价同比分别上涨207%和477%;其中第三季度婴童用品及玩具业务平均海运单价为 12000 美元/柜、15000 美元/柜,涨价影响进一步加剧,导致第三季度海运费用同比增长超4000 万元。大宗原材料价格保持上涨趋势,主要产品使用的塑胶原料采购成本上涨约 50%。

从公司不断走高的海运成本来看,奥飞娱乐拥有海运长协的可能性不高。奥飞娱乐在接受财联社记者采访时未正面回答是否拥有长协,不过其表示,产品主要出口北美洲、中南美洲、欧洲、以及东南亚等国家。从长期来说,当前海运的价格有望回归至合理价位的趋势,除积极与现有供应商及船运公司等方面保持沟通外,也在开发新的船运公司,通过多渠道订舱的方式扩大备用仓位的保障,确保货物及时出运,以降低毛利的损失。

鲸平台智库专家,玉莽国际物流总监章晓飞告诉记者,长期协议涉及仓位和价格,长协一定是有门槛的,但不同航线不同船东各有不同。

”

鲸平台智库专家,沙利文大中华区执行总监向威力向记者表示,签订长期协议合同的,一般是货物较固定、货量较多的大型企业。中小企业应积极与海运公司议价,签订相关的长期协议,通过建立目的港仓库、积极与目的港客户协商,共同承担运费等方式对冲压力。

中金不完全统计,美的、海尔、隆基、TCL今年以来均跟中远海控签订战略合作协议。

上海航运交易所中国出口集装箱运价综合指数近两周的增幅明显放缓, 10月22日数据显示,综合指数只较上期上涨0.5%。不过这并不能说明,短期内海运费用拐点将现。

中州期货10月18日的最新报告指出,全球海运大幅上涨主要是受到疫情后全球供需错配,海运存在结构性差异,燃料价格等因素影响。进入四季度传统旺季将逐渐结束,远期租船市场有走弱迹象,四季度海运费或将小幅回落,但因原油价格仍然可能走高,成本影响预期海运费将在较高位置震荡运行。

另有海运行业分析师向记者表示,海运价格在Q4还是可以维持高位运行的,因为供需错配没有彻底转变。

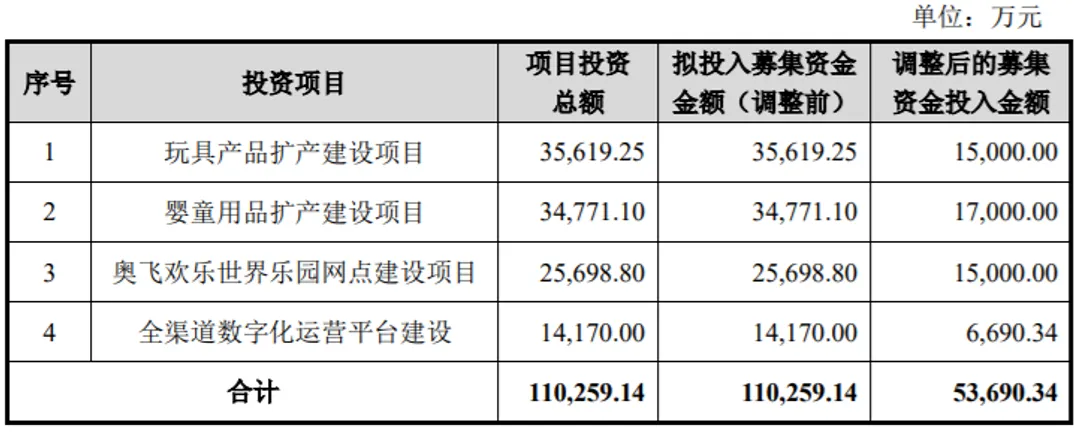

调整募投项目拟投入金额 潮玩先天优势还需后天运营

潮玩是奥飞娱乐目前最受市场期待的业务。从相关明星公司业绩来看,此业务具备高利润率、高成长性等特点。对于左手玩具开发销售,右手IP资源的奥飞娱乐,进军潮玩行业无疑是具有先天优势的。

潮玩业务布局始于2020年下半年,2021年上半年开始筹建生产线。公司在下半年再次提高潮玩业务的战略定位,成立潮玩事业部进行独立管理运作,并继续给予资源扶持。目前潮玩团队人数有近 50 人。

可见奥飞娱乐极力将潮玩业务打造为公司的第二增长曲线。

但不容忽视的是,初入新行业,一定的投入是必须的。而从账面来看,公司现金流状况却不容乐观。三季报数据显示,公司拥有货币资金2.30亿元,短期借款11.21亿元,资金缺口较大。经营活动现金流量净额仅有1787.15万元,整体现金及现金等价物净流出3.38亿元,造血能力堪忧。

从线下渠道上看,奥飞娱乐主要是与其他公司合作开展。公司告诉财联社记者,线下渠道主要为名创优品、伶俐、KK集团、三福以及全家便利店等超过1万家的门店铺货覆盖。

相较而言,泡泡玛特选择的是线下自建渠道。天风证券统计,2021年6月其在中国大陆共有212家线下门店,覆盖47个城市。

或是基于以上情况,奥飞娱乐于2020年5月推出《非公开发行股票预案》,拟募集资金约11亿元。但最终结果显示,本次非公开发行以4.48元/股的价格募集资金约5.44亿元,与预案目标相比相差较大。而这在某种程度上也代表了资本市场对于公司募投项目的倾向性。

最新公告显示,由于募资规模下滑,公司决定调整非公开发行股票募投项目拟投入金额。

有传媒行业分析师向记者表示:“我认为潮玩具有社交属性,买了以后拍拍照、朋友们可以交流。另外从IP角度来说,观察泡泡玛特可以发现,反倒自有IP是销售主力,所以运营能力很重要。而且这个行业壁垒较低,谁都能参与。”

公开信息显示,近期52TOYS宣布完成4亿元C轮融资;奥飞的合作伙伴名创优品同样从去年开始入局潮玩业务,并推出新品牌TOPTOY。腾讯投资潮玩公司ViViCat猫猫家,持股30%。阿里影业成立全新潮玩业务品牌“锦鲤拿趣”。

行业火热,赛道渐拥成为最直观的感受。在此背景下,奥飞娱乐能否突围存较大不确定性。

最后值得注意的是,过去“买买买”的并购节奏给奥飞娱乐带来了巨额商誉。经过多年减值,目前仍约有18.5亿元。其中北京四月星空商誉账面价值为4.48亿元,BabyTrendInc.商誉账面价值为4.66亿元。但根据2021年中报,北京四月星空净利润亏损909.75万元,Baby Trend,Inc.净利润较去年同期下滑55%。

由此可见,公司的商誉减值压力较大,如果上述公司在未来没有一个好的表现。奥飞娱乐在资产负债表日继续计提商誉减值准备将成为大概率事件。

沙利文洞见·延展阅读

Q:请问各大海运公司的长期战略协议是否有相应的业务量或资金量门槛?中小企业面对海运成本上升,有何可使用的策略?

A:行业中大型货主企业与大型航运企业之间一般都会通过签订长期战略协议,保障双方利益。船货双方会商定一个业务门槛。也因此,签订长期协议合同的,一般是货物较固定、货量较多的大型企业,例如韩国泛洋海运与全球能源巨头壳牌公司就持续签订长期战略协议、马士基与晶科能源签署战略合作协议。一般长期协议会根据海运公司的舱位量、客户的业务量及现阶段运价制定合同条款。长期协议合同通常只是一个基础合同,多数情况下,船货双方会约定针对每一票货物,单独签署相应的运输合同,将双方的权力责任明确和细化。在某些合同谈判中,双方会协议设置一个运价变动范围。在这一范围内,共担风险,共享利益,这对于双方都更为公平。

目前行业鼓励企业与海运公司签订长期协议,对于中小企业而言,可以积极与海运公司议价,签订相关的长期协议,以锁定风险,锁定成本。此外可以通过建立目的港仓库,提升自身供应链整合能力,积极扩展供应链。最后中小型企业可以积极与目的港客户协商,通过共同承担运费,尽快完成订单交付。

Q:观察到,个别上市公司没有与海运公司签订长协。请问,从公司的角度来说,与海运公司签订长期战略协议 ,各有什么利弊?

A:利是签署长期协议可以在一定程度上稳定运价,在运价飞速增长的当下,签订长期协议的公司可以一定程度上控制成本、稳定供应链和减少运营风险。

弊处在于,长期协议往往无法准确预判行业未来发展趋势,条款设定灵活性较低,导致当航运业出现变动或外贸形势见好时,长期协议的执行难度加大。例如:2020年前签订的长期协议,由于市场普遍不看好未来行业发展,所以协议价格较低。所以在运价上涨后,多数海运企业通过减少订舱、集装箱供给、延期出口等方式,造成货物无法正常出运。

*本文转载自《财联社》,记者为任超宇,原文名为《奥飞娱乐Q3盈转亏 海运成本走高或继续侵蚀收益 潮玩业务仍待突围》。