中国旅游集团中免股份有限公司(以下简称“中免”)于2022年8月25日成功上市,全球发行股份数量为1.03亿股,发售价为每股158.00港元,募集资金净额约为158.92亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人、投行以及其他中介完成与联交所和投资人的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

全球旅游零售市场概况

旅游零售按商品种类的主要类别

旅游零售市场基于出售商品种类可以分为两个类别,即免税品和有税品:

免税品:免税品销售指免征关税、进口环节税的进口商品和实行退(免)税进入免税店销售的国产商品,该等商品一般销售予跨境或前往离岛目的地旅客。

有税品:有税货品销售指旅游零售商在货品需缴税的旅游环境中出售的有税货品。

旅游零售按分销渠道的主要类别

免税品及有税货品在旅游零售市场经由不同销售渠道出售,主要包括口岸店、离岛店、市内店及其他:

口岸店:口岸店指主要枢纽如机场、陆路边境、火车站、跨境汽车站和港口等的「出入境」旅游零售商店。口岸店常见的一般顾客是前往目的地交通乘客。

离岛店:离岛店指有资格在指定区域(通常是岛屿)经营免税与旅游零售业务的旅游零售商店,而免税品限于正在离开指定区域的顾客方能购买。离岛店吸引(i)持有有效身份证件的游客和(ii)正在离开该指定区域的当地居民。该等商店一般位于市中心位置或指定区域的机场。

市内店:市内店一般指获得(i)具有有效身份证明文件及出境交通凭证快将出境的外籍人士,及(ii)本国人士自国外返回后一段时间内光顾、位于市中心的旅游零售商店。

其他:其他商店指邮轮、渡轮或飞机上的旅游零售商店。经常光顾该等商店的顾客一般是乘坐运输交通工具前往目的地的乘客。

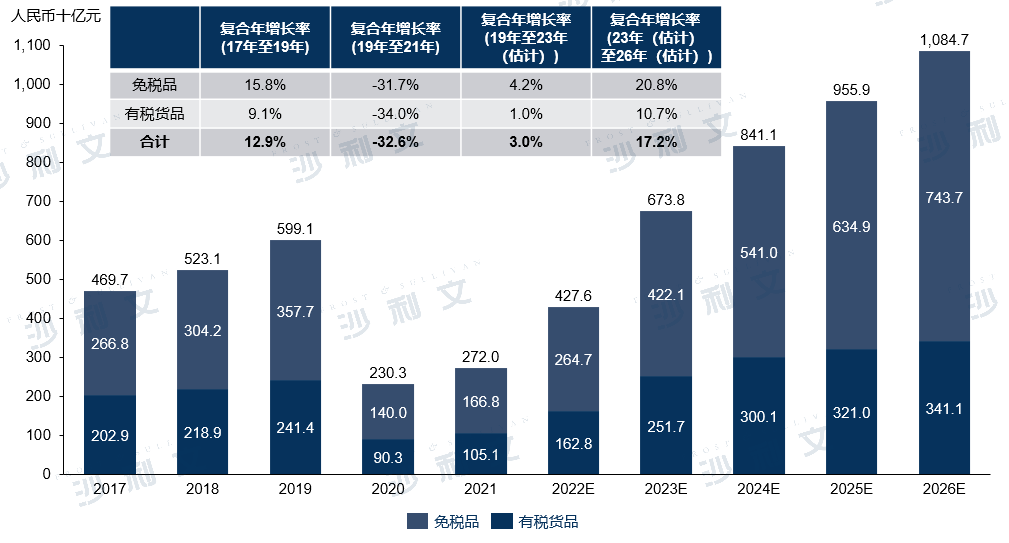

全球旅游零售市场规模

根据沙利文报告,在发生新冠疫情前,全球旅游零售市场增长稳定,由2017年的人民币4,697亿元增至2019年的人民币5,991亿元,复合年增长率为12.9%。于2020年及2021年,新冠疫情及有关旅游限制对全球旅游零售市场造成显著的影响,其市场规模较2019年大幅下降至2021年的人民币2,720亿元。

假设中国境外整体全球国际旅游限制将自2022年底起逐步放宽,旅游零售市场预期于2023年逐步复苏,并于2023年达到人民币6,738亿元。2023年至2026年,旅游零售市场预期继续稳步增长,并增长至2026年的人民币10,847亿元,2023年至2026年复合年增长率为17.2%。

全球旅游零售市场的市场规模(按销售收入计)

2017年至2026年(估计)

资料来源:沙利文报告

全球旅游零售市场竞争格局

根据沙利文报告,全球旅游零售市场集中度相对较高,且准入门槛高。于2021年,全球前五大旅游零售商按销售收入计占市场份额达72.5%,而中免位列第一,市场份额为24.6%。下图列示2021年的市场集中度及按销售收入计全球前五大旅游零售商的市场份额。

全球前五大旅游零售商排名(按销售收入计),2021年

资料来源:沙利文报告

中国旅游零售市场的概况

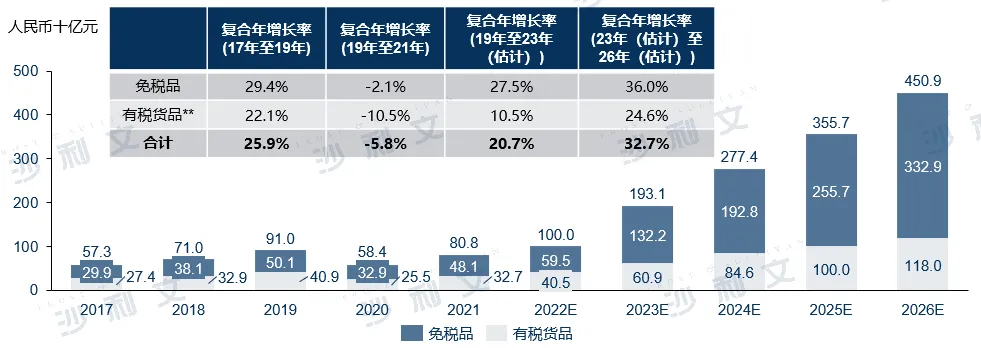

根据沙利文报告,旅游零售货品在中国的销售收入由2017年的人民币573亿元增至2019年的人民币910亿元,复合年增长率为25.9%。于2020年及2021年,如同世界其他地区,中国本地旅游及国际旅游都受到新冠疫情影响。然而,由于成功控制疫情,加上中国政府旨在发展免税品市场及扩大国内消费的有利政策,中国旅游零售市场仅于2019年至2021年期间按复合年增长率5.8%下跌(同期全球及亚洲分别下跌32.6%及15.4%),并于2021年仍达到人民币808亿元。

凭借以2021年中国旅游零售市场按销售收入计77.8%的市场份额,中免是2021年中国旅游零售市场的最大参与者。就中国离岛旅游零售渠道而言,中免于2021年亦持有90.1%的最高市场份额,使其成为离岛旅游零售市场的最大参与者。

于2022年上半年,由于中国部分地区出现新冠Omicron变种病例,中国的跨境旅游及国内旅游恢复速度放缓,进一步影响旅游零售市场表现。然而,考虑到新冠Omicron变种病例传播有效受控,上海等城市已解除先前的封锁,加上政府致力通过出台刺激政策,加快经济复苏及恢复商业活动,中国旅游零售市场预期将会复苏。预计2022年中国旅游零售市场的规模将为人民币1,000亿元。

考虑到近期出现新冠Omicron变种病例,假设中国的新冠疫情传播于2023年上半年起逐步受控,以及跨境旅游逐步恢复,受到旅游业复苏、国际旅游恢复及政府政策利好免税品市场发展的带动下,中国旅游零售市场规模预期将于2026年前攀升至人民币4,509亿元,2023年至2026年的复合年增长率为32.7%。下图列示由2017年至2026年中国的旅游零售市场的市场规模。

中国旅游零售市场的市场规模*(按销售收入计)

2017年至2026年(估计)

* 中国旅游零售及免税品市场规模并不包括非离岛海南居民可购买的免税商品。

** 有税货品销售收入包括离岛旅客离开海南后下达在线订单。

资料来源:沙利文报告

中国的免税品市场

根据沙利文报告,由于旅游业发展迅速及居民收入水平提高,于2017年至2019年,中国的免税品市场展现快速增长,复合年增长率为29.4%。于2020年及2021年,在新冠疫情下,由于成功控制疫情,加上中国政府旨在发展免税品市场及扩大国内消费的有利政策,中国免税品市场展现韧性,且仅于2019年至2021年期间按复合年增长率2.1%下跌(同期全球及亚洲分别下跌31.7%及14.9%),并于2021年仍达到人民币481亿元。

于2022年上半年,由于中国部分地区出现新冠Omicron变种病例,中国的跨境旅游及国内旅游恢复速度放缓,进一步影响免税商品销售市场表现。然而,考虑到新冠Omicron变种病例传播有效受控,加上政府致力通过出台刺激政策,加快经济复苏及恢复商业活动,中国免税商品销售市场预期将会复苏。预计2022年中国免税商品销售市场规模将为人民币595亿元。有利的政府政策将继续推动中国免税品市场的日后增长,预期市场将于2023年达到人民币1,322亿元,2019年至2023年的复合年增长率为27.5%。

假设中国的新冠疫情传播于2023年上半年起逐步受控,以及跨境旅游逐步恢复,中国免税品市场预期将于2026年前进一步攀升至人民币3,329亿元,2023年至2026年的复合年增长率为36.0%。

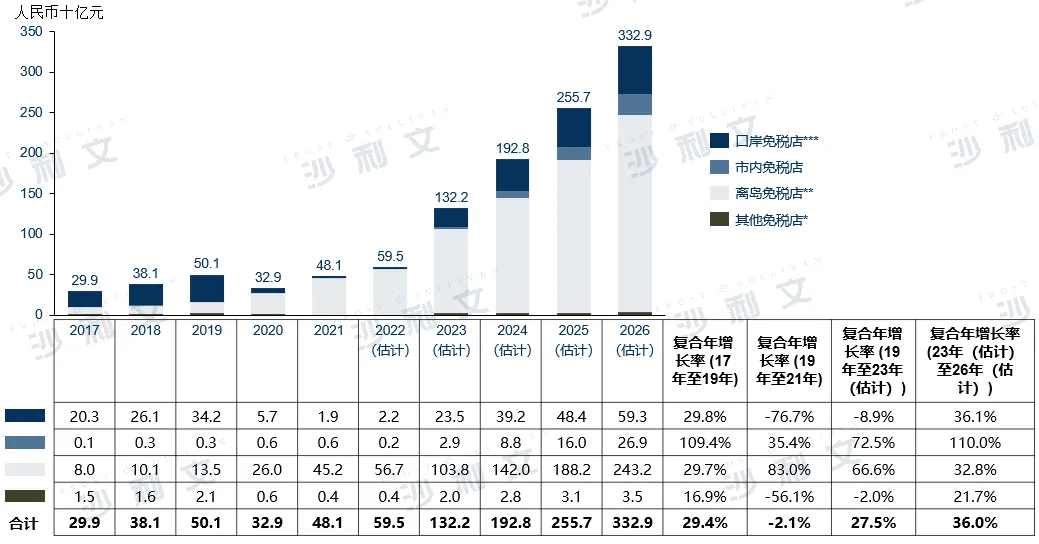

按渠道划分的中国免税品市场

根据沙利文报告,中国免税渠道包括口岸、离岛、市内及其他免税销售渠道。口岸免税店渠道及离岛店渠道是中国最大的免税渠道,于2017年及2021年分别占94.6%及97.9%。于2026年,该等渠道预期将继续为主要免税品销售渠道,于该年占免税品销售的90.9%。

中国的口岸免税店在2020年前增长迅速。口岸免税店的市场由2017年的人民币203亿元增加至2019年的人民币342亿元,复合年增长率为29.8%。于2020年及2021年,与全球各地的其他口岸免税店一样,中国的口岸免税店受到新冠疫情的沉重打击。中国口岸免税店的销售收入于2019年至2021年期间按复合年增长率76.7%下降。于2022年上半年,由于中国部分地区出现新冠Omicron变种病例,中国的跨境旅游恢复速度放缓,进一步影响口岸免税商品销售市场表现。预计2022年中国口岸免税商品销售市场规模将为人民币22亿元。

假设中国的新冠疫情传播于2023年上半年起逐步受控,以及跨境旅游逐步恢复,中国口岸免税店的销售收入预期将逐步复苏,并将于2026年进一步增加至人民币593亿元,2023年至2026年的复合年增长率为36.1%。

中国离岛免税店亦于2020年前增长迅速。离岛免税店市场规模由2017年的人民币80亿元增至2019年的人民币135亿元,复合年增长率为29.7%。随着新冠疫情在国内大致受控,加上中国政府旨在发展免税品市场及扩大消费的有利政策,中国离岛免税店的销售额大幅增长,2021年销售收入达到人民币452亿元,2019年至2021年期间按复合年增长率83.0%增长。于2022年上半年,由于中国部分地区出现新冠Omicron变种病例,中国前往海南岛等国内旅游受到打击,进一步影响离岛免税商品销售市场表现。预计2022年中国离岛免税商品销售市场规模将为人民币567亿元。

考虑到新冠Omicron变种病例传播有效受控,中国离岛免税市场的规模预期将于2023年增加至人民币1,038亿元,2019年至2023年的复合年增长率为66.6%。中国离岛免税店的销售收入预期将继续快速增长,并于2026年达到人民币2,432亿元,2023年至2026年的复合年增长率为32.8%。

中国免税商品市场的市场规模(按渠道计)*

2017年至2026年(估计)

* 其他免税店包括外交人员免税店、运输工具免税店及供船免税店。

** 离岛免税店销售收入不包括非离岛海南居民可购买的免税商品,亦不包括离岛旅客离开海南后下达在线订单。

*** 口岸免税店包括在线预订并于随后离开中国内地时线下提货者。

资料来源:沙利文报告

中国免税市场竞争格局

根据沙利文报告,中国免税市场高度集中,进入壁垒高。于2021年,中国前五大免税旅游零售商按销售收入计占零售市场的98.5%。根据同一消息来源,中免2021年在中国前五大免税旅游零售商中排名第一,市场份额为86.0%。下图列示2021年按销售收入计中国前五大免税旅游零售商的市场集中度和市场份额详情。

中国前五大免税品运营商排名(按销售收入计),2021年

资料来源:沙利文报告

沙利文公司在消费零售行业拥有丰富的研究经验,协助多家知名企业成功登陆资本市场,成功上市案例包括:名创优品(9896.HK)、德盈控股(2250.HK)、久久王食品(1927.HK)、Vesync(2148.HK)、蓝月亮(6993.HK)、泡泡玛特(9992.HK)、名创优品(NYSE:MNSO)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、中国飞鹤(6186.HK)、滔搏运动(6110.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、宾仕国际(1705.HK)、金猫银猫(1815.HK)、弥明生活百货(8473.HK)、日清食品(1475.HK)、德宝集团(8436.HK)、寺库中国(NASDAQ:SECO)、芭迪贝伊(8297.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、达利食品(3799.HK)、万洲国际(0288.HK)、周大福(1929.HK)、聚美优品(NYSE:JMEI)等。

推荐阅读

04. 沙利文助力Vesync成功赴港上市(2148.HK)

07. 沙利文助力名创优品成功赴美上市(NYSE:MNSO)