随着基因和细胞工程技术的快速演变,基因和细胞治疗已经取得了重大发展,成为许多传统不治之症最有希望的治疗方式之一,细胞与基因治疗正在开创一个新的医疗时代。

2022年2月24日-25日,由医麦客主办的2021CSGCT基因与细胞治疗医学峰会在上海龙之梦大酒店成功举办。本届大会主题为“蓄力前行·助航新生“,峰会聚焦于全球细胞与基因治疗前沿创新技术、市场发展趋势、监管审评法规、基因修饰产品的安全性、基因药物的创新生产工艺、实体瘤和罕见病的临床治疗现状等多个行业视角。

弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)全球合伙人兼大中华区总裁王昕博士应邀出席本次峰会,并就细胞与基因治疗全球市场现状与发展趋势发表演讲。

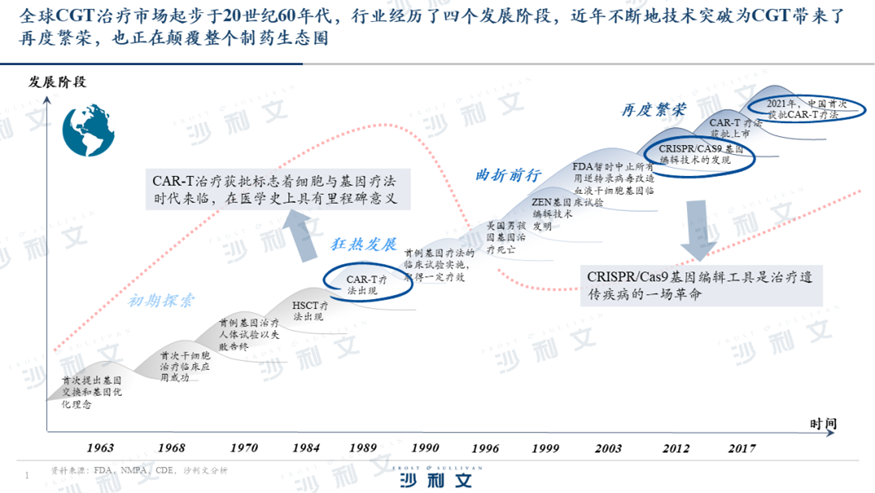

随着医学技术的发展和各国监管体系的日趋成熟,全球CGT治疗市场已步入黄金时代,细胞和基因治疗呈现出从传统细胞治疗向与基因疗法相结合发展的趋势。 王昕博士指出,传统细胞免疫治疗的局限性推动细胞治疗与基因治疗相结合发展,基因工程技术、表达载体和基因递送方法设计的不断进步为CGT的发展提供了广阔的创新空间。 1970年代,限制酶、DNA连接酶和凝胶电泳的联合发现使DNA的特定片段能够从一种环境移动到另一种环境,例如将特定基因从染色体剪切到质粒上。2019年,全球首次报道了利用CRISPR基因编辑技术敲除患者造血干细胞中的CCR5基因,随后将细胞回输至患者体内以治疗艾滋病合并急性淋巴细胞白血病的患者的成功案例。

随着医学技术的发展和各国监管体系的日趋成熟,全球CGT治疗市场已步入黄金时代,细胞和基因治疗呈现出从传统细胞治疗向与基因疗法相结合发展的趋势。 王昕博士指出,传统细胞免疫治疗的局限性推动细胞治疗与基因治疗相结合发展,基因工程技术、表达载体和基因递送方法设计的不断进步为CGT的发展提供了广阔的创新空间。 1970年代,限制酶、DNA连接酶和凝胶电泳的联合发现使DNA的特定片段能够从一种环境移动到另一种环境,例如将特定基因从染色体剪切到质粒上。2019年,全球首次报道了利用CRISPR基因编辑技术敲除患者造血干细胞中的CCR5基因,随后将细胞回输至患者体内以治疗艾滋病合并急性淋巴细胞白血病的患者的成功案例。

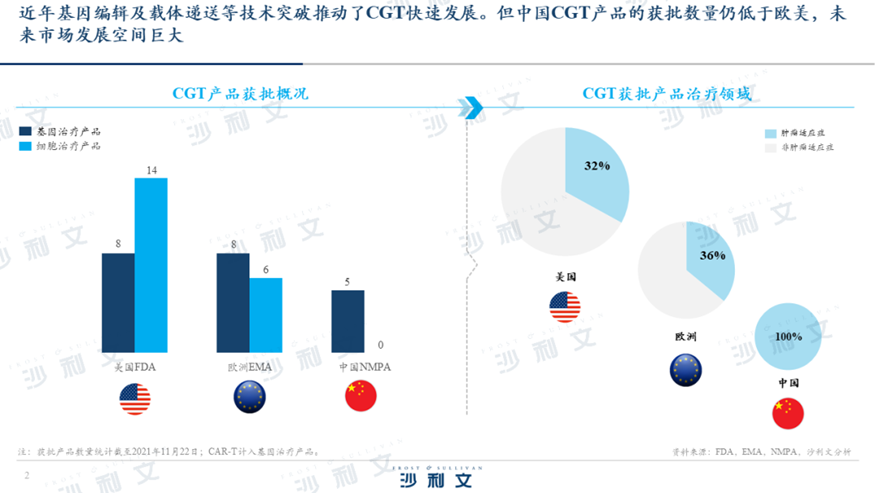

王昕博士表示,近年基因编辑及载体递送等技术突破推动了CGT快速发展。目前,美国FDA已批准的在售CGT产品共有20个,其中8个为基因治疗产

品;欧洲已批准的在售CGT产品共有12个,其中6个为基因治疗产品;虽然中国CGT产品的获批数量仍低于欧美,但未来市场发展空间巨大。

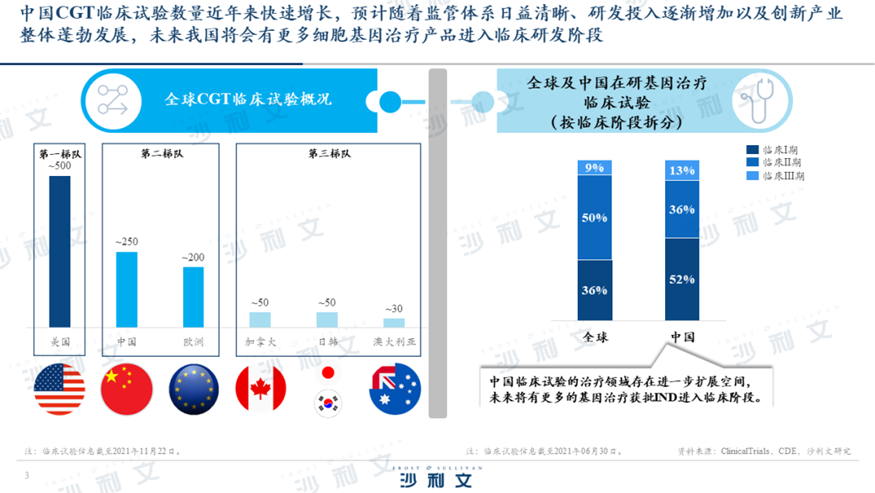

自2015年开始,中国CGT疗法的临床试验数量爆发式增长。2015年至2020年间,累计开展了约250项CGT临床试验,已成为数量仅次于美国的地区,年复合增长率超过60%,位列全球第一。 目前,中国正在开展的CGT临床试验约100项,涉及大小公司约80家。大批基因治疗药物研发已进入临床阶段,预计随着监管体系日益清晰、研发投入逐渐增加以及创新产业整体蓬勃发展,未来我国将会有更多细胞基因治疗产品进入临床研发阶段。

按临床阶段来看,全球36%的在研临床试验处于临床I期,50%在进行临床II期,9%处于临床III期。全球在研临床研究约一半处于关键的II期阶段,进入临床III期后基因治疗研发成功率将增长一倍。 而中国在研基因治疗临床试验主要处于临床I期阶段,占比约52%,对于CGT的研发尚处于早期,但临床III期的比例较全球高,占比约13%,预计在进行的临床试验中研发上市成功的比例也会较高,未来将是中国CGT研发高速发展的时期。

根据沙利文的调研结果显示,截至目前,FDA和EMA共批准4款针对遗传性罕见病的在售基因疗法。 近年来,随着技术的不断改进,基因治疗的安全性和有效性得到提升,在多种遗传性罕见病,如血友病、脑白质营养不良、杜氏肌营养不良症及先天性黑蒙症等的临床治疗中取得突破成果。此外,CGT临床试验应用领域逐渐扩大,对于糖尿病、心血管等慢性疾病以及艾滋病等传染性疾病的应用也在增加,为这类疾病的治愈带来希望。

随后,王昕博士向大家展示了全球及中国基因治疗法的市场规模。数据显示,全球基因治疗行业市场规模自2016年开始飞速增长,中国基因治疗行业市场规模在政策利好及研发投入增长的背景下也呈快速扩增的趋势,其中CAR-T疗法未来市场潜力巨大。2016年至2020年,全球基因治疗市场复合年增长率为153%,预测未来基因治疗市场规模仍保持快速增长趋势,预计2025年全球整体市场规模将达305.4亿美元,2020年到2025年复合年增长率达71%。 而2016年至2020年,中国基因治疗市场从0.02亿美元增长到0.03亿美元,复合年增长率为12%。预计到2025年整体市场规模将上升至25.9亿美元,2020年至2025年复合年增长率达276%。

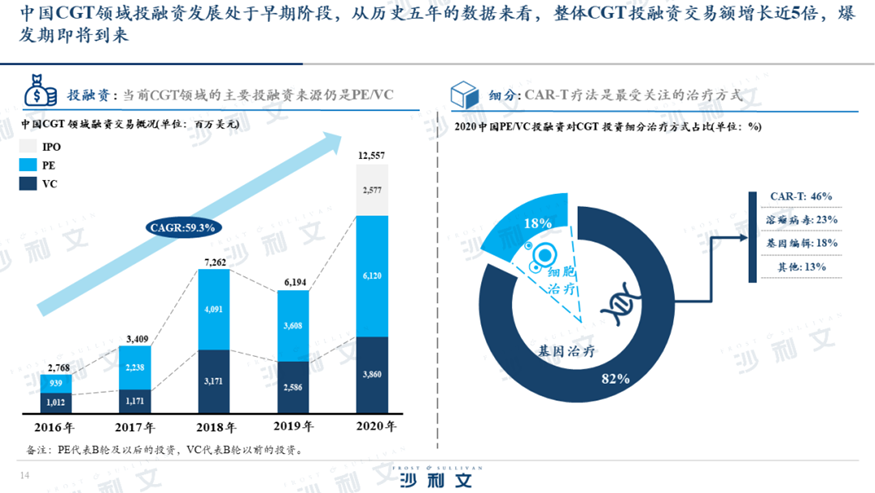

从全球范围来看,CGT产业受到资本的广泛看好,公开发行、私募基金以及风险资本等主流的资本市场,均对细胞基因治疗产业表现出了极大的热情。

投融资的总金额从2016年的27.86亿美元,增加至2020年的105亿美元,虽然目前私募基金与风险资本依旧是投融资的主体,占有绝大部分市场份额,但公开发行IPO的方式正在逐渐占据更大的份额,从2016年的5.94亿美元增加至2020年的37亿美元,规模超过2016年的6倍,彰显了二级市场对于细胞基因治疗的热度空前高涨。

另外,在并购领域,大型跨国企业通过并购的方式也在积极布局细胞基因治疗领域,其中以拜耳、礼来、第一三共以及诺华尤为典型。据王昕博士介绍,礼来针对神经退化类疾病的基因疗法的收购,为其带来了一系列神经退化类疾病的管线,拓宽了其竞争赛道的选择余地;拜耳针对庞贝氏病的基因疗法和全套腺相关病毒技术的收购,一方面为拜耳在基因治疗领域加大筹码,另一方面该收购为拜耳带来了超过500个关于腺相关病毒开发和生产的专利,使拜耳成为领先全球的病毒载体技术公司。

“相比欧美国家,中国细胞与基因治疗发展时间短,尚处于萌芽阶段,但在技术不断创新和政策的扶持下,CGT产业可实现快速发展,助力我国生物医药产业进入新时代。”王昕博士说。 他介绍道,中国细胞与基因治疗在20世纪90年代已有临床研究,至2005年有两款针对实体瘤的CGT产品,但是之后几年热度消散,直到2010年后细胞治疗开始受到各大药企及研发机构的青睐。时至今日, 国内CGT领域已经形成较为完整的产业链,多为下游治疗产品开发的布局,上游关键性原材料与生产工艺领域仍以进口进口品牌为主,国产替代空间巨大。

王昕博士指出,中国庞大的潜在患者基数对CGT需求持续增加,同时大量适应症扩张生物技术公司的涌现、资本市场投融资热潮等因素推动下,未来中国CGT市场会呈现以下几点发展趋势: (1)治疗领域扩增、CGT、CDMO快速发展以及研发成本降低。(2)在企业估值层面,国内CGT企业目前总体较海外企业较低,具有较大增长空间;(3)同时,国内GCT企业更加关注较为传统的血液瘤及相关领域,适应症拓展尚不如海外企业多样化,未来国内的CGT市场,尚有较大增长空间。

此外,CGT产品治疗费用高昂,患者可及性低,他认为,多元方式支付模式是CGT产品商业化的一大驱动力,欧美主要国家的多元化医保支付模式为CGT商业化发展提供了支持, 预计中国多元化医保体系也将推动CGT产业发展。

”

最后,王昕博士表示, 受政策、资金、人才支持,中国医药市场备受资本市场的青睐,支持生物医药/生物技术领域一直以来是中国医疗行业投资热点领域,近年来CGT领域也逐渐成为投资的关注焦点。 据中国CGT领域融资交易情况显示,目前,私募融资、IPO、并购、合作等多种交易形式蓬勃发展,

频频出现重磅交易。2020年度CGT领域融资总金额约为126亿美元,2016年至2020年复合年增长率达59.3%。按投资细分治疗方式看,CAR-T疗法是最受关注的治疗方式。

“预计未来整个医药投融资市场仍会保持较高活跃度,CGT领域的资本投入不断增加,也将推动CGT产业的发展。中国人口基数大、罕见病及肿瘤等患病人数众多,存在大量尚未被满足的临床医疗需求,针对现状进行研发创新,引进全球领先CGT技术,并利用当前中国CGT赛道良好的政策及投资环境,中国CGT治疗市场拥有广阔的发展机会与前景。”王昕博士总结道。