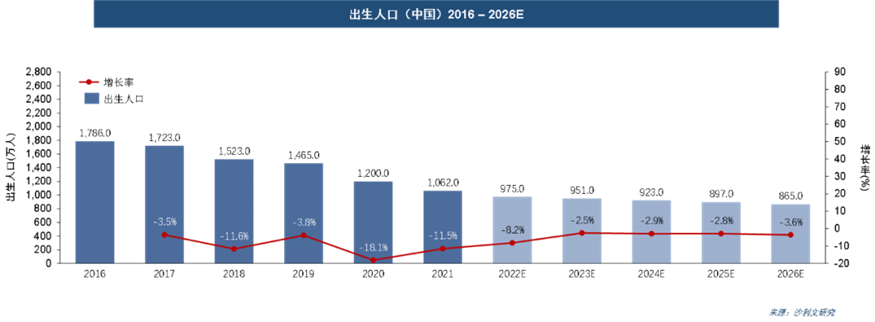

虽然自2015年以来,全面二胎政策得到了切实的实施,但新生人口数并未得到预期中的井喷,反而逐年下降,2016年至2021年出生人口的年复合增长率为-9.9%。 据沙利文预计,出生人数的逐年下滑可能会在政府的有效政策刺激下维持相对稳定,并在2026年达到865万人。因此,母婴类产品如何在逐年下滑的目标群体中扩大自身影响力和销量成为了一个行业性问题。

弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)咨询分析师金悦受邀就婴童化妆品市场业态为《中国化妆品》杂志撰文,共同探讨 婴童化妆品 市场生态。

《中国化妆品》杂志

宏观环境和对婴童化妆品市场的影响

根据中国国家统计局数据,中国政府采取了有效的刺激政策,维持经济稳定增长。

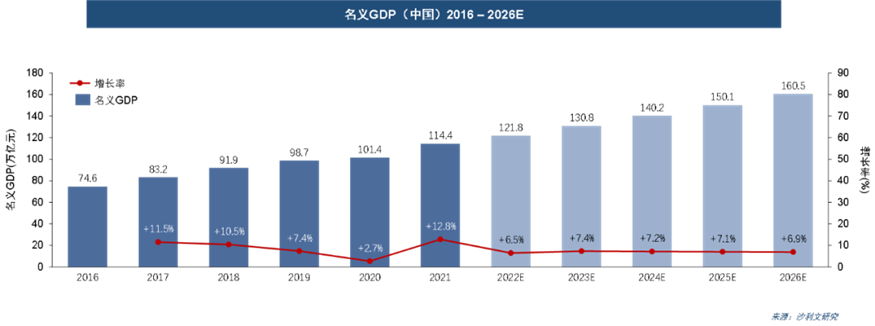

在 “十大重点产业振兴计划 ”和 “一带一路 ”倡议等一系列经济刺激政策的推动下,中国名义国内生产总值(GDP)在2016年至2021年期间以8.9%的年复合增长率实现了较为强劲的增长,从2016年的人民币74.6万亿元增长到2021年的人民币114.4万亿元。

展望未来,中国政府将进一步保持宏观经济政策的一致性和稳定性,以维持宏观经济稳定。同时,预计中国政府将大力推进经济结构调整,以提高经济发展的质量和效率。中国经济将从投资驱动模式转为消费驱动模式。

在这种趋势下,中国经济将会保持健康良好的发展。进入“十三五”时期,在经济下行和英国脱欧、中美贸易战等外部事件带来的不确定性中,产业结构转型升级、平衡进出口状况、扩大内需将成为中国GDP未来增长的推动力。

2020年,新冠疫情的爆发导致了第一季度的延迟复工和经济活动的暂停,这使得2020年中国GDP增长放缓。根据国际货币基金组织(IMF)预测,从2021年到2026年,中国名义GDP将保持7.0%的年复合增长率,并将在2026年增加到人民币160.5万亿元。

虽然2015年以来,全面二胎政策得到了切实的实施,但新生人口数并未得到预期中的井喷,反而逐年下降,2016年至2021年出生人口的年复合增长率为-9.9%。据沙利文预计,出生人数的逐年下滑可能会在政府的有效政策刺激下维持相对稳定,并在2026年达到865万人。

因此,母婴类产品如何在逐年下滑的目标群体中扩大自身影响力和销量成为了一个行业性问题。

但逐年下滑的出生人口是否对婴童产品仅有负面影响?沙利文认为答案是否定的。

在人均GDP的迅猛增长和人均可支配收入从2016年的33,616元增加到2021年的47,412元的增势下,下滑的出生人口数并不意味着年轻人由于工作和生活的高压力而对孩子不再重视,与之相反,年轻人对生育的慎重意味着对孩子的重视不断提升。

这对婴童护肤品行业来说,既是机遇也是挑战。更大的市场,更高的要求,更强的品牌意识,更大的支付能力和支付意愿,将进一步加剧品牌间的竞争。

随着一系列生育支持措施相继落地,全面建设生育友好型社会进入加速期,对母婴行业整体发展亦将产生深远影响。与此同时,随着生育率的下降和GDP的不断攀升,新生儿父母对婴童用品的关注度和关注时间都有了明显提升,消费升级趋势也愈发明显。

这一点在可以在中国母婴市场规模的急速扩张中窥得一斑。母婴市场从2016年激增至2021年的4.9万亿人民币,沙利文预测母婴市场的市场规模将于2026年达到约8.7万亿元人民币。

虽然由于新生儿人数的逐年减少,进入所谓存量市场,但如何延长母婴类消费的消费周期、如何进一步细分产品品类和条线,如何使产品进一步精细化、精品化,更进一步贴近年轻母亲包括产品颜值、天然原料、品牌形象等在内的购物需求,成为绝大多数母婴产品制造商需要思考和理清的问题。

中国个人护理行业市场发展稳健,以零售额计,个人护理行业市场规模从2016年的3,268亿元增长至2020年的5,235亿元,复合年均增长率达12.5%。

随着人民生活水平的提高和个人护理意识的逐步提升,预计未来个人护理行业市场零售额规模将持续增长,预计在2025年将达到8,308亿元。除此之外,中国人均护肤品消费支出从2016年的212.8元增长至2021年的376.8元,复合年增长率为12.1%。相对西方2021年人均2,006元人民币的护肤品支出仍有较大差距。

因此我们可以认为,作为母婴市场和护肤品市场的交叉领域,婴儿护肤品市场在面临不断变化的用户需求带来的挑战的同时,仍具有相当程度的市场可能性。

婴童化妆品市场分类:产品分类

婴童化妆品市场主要分为护肤品、防晒用品、护发用品、洗漱用品、洗衣清洁用品、驱蚊用品等,由于其目标人群的特殊性,即婴童皮肤娇嫩,耐受度低,对外界刺激承受力低等特点,婴童化妆品的安全性、专业性和具体功效针对性都需要制造商有着更高标准的自我要求。

与此同时,根据婴童年龄的不同,婴童化妆品对不同年龄层的不同皮肤需求划分出不同的产品品类和不同的核心功效。

0-3岁的婴幼儿由于皮肤角质层比成人薄约30%,具有高度脆弱性和低耐受性的特征,汗腺相对较为密集,也因此水分流失现象较成年人更为严重,有易干燥、易敏感的问题。

因此,具备高保湿效果和防晒功能的产品对于0-3岁婴幼儿更具针对性。在这样的产品需求下,具有抗过敏效果的保湿产品、婴儿专用防晒和具有明确针对性(如湿疹等)的专用护肤产品受到越来越多关注。

3岁及以上的幼童虽然皮肤结构逐年成熟,敏感性相对0-3岁婴幼儿较低,耐受度相对较高,但仍具有幼童的角质层薄等特质,与此同时,如何培养孩子正确的护肤习惯,也是年轻妈妈们关注的重点之一。

因此,和成年人护肤流程与护肤品类相对接近的婴童化妆品产品得到年轻妈妈们更多关注。比如低泡、低刺激性、氨基酸基的洗面奶、具备一定油脂性的低敏保湿产品以及关注幼童特殊皮脂腺和角质层特点的防晒霜等。

婴童化妆品市场分类:渠道分类

婴童化妆品销售渠道可以粗略分为线上渠道和线下渠道,其中线下渠道仍然是婴童护肤品这个特殊赛道的主要销售渠道,尤其以母婴类产品综合店销售额占比最高。

但由于疫情的影响,催化了年轻妈妈由线下至线上购买婴童化妆品的消费习惯的转变,也催化了婴童护肤品线上渠道的进一步细分。比如直播带货、小红书等社区平台自带商城等等。

越来越多元化的销售渠道和消费场景也在一定程度上也是婴童化妆品市场在疫情导致的整体消费力下降情况下能保持相对繁荣的原因。

由2016年至2021年婴童化妆品线上渠道销售额占比来看,2016年到2019年维持相对较平稳的增长,在20%至30%之间,随后由于疫情的催化,2020年至2021年婴童化妆品线上渠道销售额急速增长并占据整个婴童化妆品市场的半壁江山,使越来越多的婴童化妆品制造商将布局线上平台矩阵列入高优先级列表。

而多场景、多渠道、线上线下组合拳的销售形式也进一步带动了婴童护肤品市场的稳步增长。其中,线上购买婴童化妆品呈现出年轻化趋势:母亲年龄和线上购买婴童化妆品的偏好程度呈较为明显的反比。

据京东发布的《2022个人洗护趋势报告》显示,消费者购买高端品牌趋势明显,产品销量同比增长超90%,高端线销售速度甚至达到114%。其中,卡诗在入驻京东一个月后,其自营官方旗舰店搜索流量和推荐流量均快速跻身TOP级别。

婴童化妆品市场产业链分析

婴童化妆品产业链的上游是以多家化妆品制造商为主的生产端,主要以专业的婴童厂商和传统化妆品厂商为主,其特点是销量增速较快,在行业集中度相对不高的前提下集中度逐渐攀升,同时亦有国产品牌的崛起与国牌和海外知名品牌的博弈交杂其中。

市场格局相对分散,行业内排名相对动荡。

中游则可以区分为线上渠道和线下渠道:线上销售渠道包括综合电商平台、垂直电商平台、官方网站直营、微信等社区平台,其中综合电商平台即经营全品类商品的电商平台所占市场份额最大,头部平台有天猫、京东、苏宁、唯品会、当当等。垂直电商平台即专注于婴童化妆品类运营的电商平台。

线下销售渠道多为母婴商品连锁零售店、品牌实体店、大型综合性超市等。店铺地理位置、店铺服务质量、店铺规模均会影响线下销售渠道的客流量大小。虽然现在电商渠道日渐活跃,线上销售规模快速增长,但婴童化妆品行业的销售仍以线下渠道为主,其中母婴综合店的占比相对较高。

婴童化妆品产业链的下游是C端用户,由于年轻妈妈本身自带的时代特征、群体特征和消费特征,如成长环境相对较为优渥,思想西化较为明显,对健康和品质生活的追求远超前代,同时更关注孩子婴幼儿时期的生活品质。

我们可以总结出如下与婴童化妆品市场相关的关键性特质:价格敏感性相对不高,对婴儿洗护关注度持续增加,对成分及功效的关注高,对专家/社群等信息的依赖性较强,对产品要求日渐精细化、品质化等。

婴童化妆品市场规模

在收入水平急速提高,在2021年居民人均可支配收入达到35,128元人民币的现如今,在年轻群体普遍消费力更强、6个家长往往只有一孩或二孩的当代城市家庭模式,在孩子身上消费意愿非常强的状况下,中国婴童化妆品市场潜力巨大。

从2016年的170.8亿元人民币到2021年的322.7亿元人民币,年复合增长率达到13.6%,根据沙利文预测,婴童化妆品2026年销售额将达到492.7亿元人民币,年复合增长率7.7%。

其中,还有天然原料的功效性护肤品,高端护肤品等细分赛道潜力相对较强,国产品牌的婴童护肤品也在日益提高的民族自豪感和认同感下有明显的销量提升,不再局限于下沉市场。

婴童洗护用品市场规模

婴童洗护用品作为婴童护肤品的重要细分品类,往往受到婴童护肤品厂商的重点关注,与此同时,在持续的消费升级中,年轻妈妈对婴童洗护用品的付费意愿相对较强,也同时进一步推动了婴童洗护用品平均客单价的不断攀升。

尤其是2020年后,线上销售渠道的不断拓展,进一步加速了婴童洗护用品的涌入。2016年至2021年中国婴童洗护用品市场行业的增长极为迅速,从2016年的72.2亿元人民币增长至2021年的162.3亿元人民币,是婴童护肤品大类中相对占比较大的细分品类。

沙利文预测2026年,婴童洗护用品市场规模将达到266.1亿元人民币。

婴童化妆品市场竞争格局:国产品牌与海外品牌的混战

我国的婴童化妆品市场主要以专业的婴童厂商和传统化妆品厂商为主,其特点是销量增速较快,在行业集中度相对不高的前提下集中度逐渐攀升,同时亦有国产品牌的崛起与国牌和海外知名品牌的博弈交杂其中。

市场格局相对分散,竞争激烈,因此行业内排名相对较为动荡,暂时尚未出现独占鳌头的垄断型企业。但整体来看,一些新兴国有品牌的市占率,正快速攀升,不断稀释以强生等为首的传统婴童化妆品厂商的市场份额。如去年排名天猫婴童护肤品第四名的红色小象等。

以Aveeno艾惟诺和Pigeon贝亲为代表的海外知名婴童化妆品品牌则因其品牌知名度、主打天然成分等特点抢占高端市场。

进一步对比国有品牌和海外品牌在婴童化妆品市场上的竞争格局。

相比日韩或美国本土品牌和海外品牌在婴童化妆品市场约各占50%的竞争格局,中国婴童化妆品市场的国产品牌数目和营业额相对占比远低于美日韩,占比仅为约19.5%。

中国婴童化妆品品牌在市场竞争中的相对羸弱具有多重原因,包括研发技术上相对不占优势、起步较晚等等,也有一些历史遗留原因,比如大部分如今的年轻妈妈普遍由海外品牌完成母婴消费教育,和消费者对国产品牌的信任度较低等。

但由于近年国内厂商研发实力的不断增长、对市场和消费者研究的进一步深入、以及国民对国产品牌的认可度不断提升,国产婴童化妆品品牌不断向高端市场发起冲击,并取得了相当亮眼的成绩,沙利文认为国产婴童化妆品潜力巨大,也将进一步冲击动荡的婴童化妆品竞争市场。

婴童护肤品市场的机遇与挑战

1、需求不断分化下对产品品类进一步细化的要求

婴童护肤品市场由于新生儿人数的不断减少和人口结构的变化,其市场的扩大不能依赖于用户数量的增长,而应通过消费升级、产品品类细分、消费者教育等方式对存量市场进行进一步挖掘。其中,家庭结构4-2-1或4-2-2的标准城市家庭结构也为婴童护肤品的消费升级不断加码。

沙利文认为,如何对婴童进行进一步区分,比如年龄段的进一步区分、性别区分、肤质区分都可以为婴童护肤品的精细化和婴童护肤品厂商的品牌格调提供助力。

2、对渠道、社群的依赖度不断提升

社交网络的普及让各种资讯平台成为交换养娃信息的重要来源,但良莠不齐的平台和纷乱繁杂的信息来源也让不少年轻妈妈们感到困惑。

因此某些头部平台就以其巨大的平台粘性、专业性内容相对多和消费链路完整等特点获取惊人的留存率和母婴类产品营业额。比如抖音的母婴相关话题视频播放量累计已超680亿次,涉及人员层次极为广泛且话题极为广博。

3、下沉市场潜力相对较大

虽然抢占高端市场已是许多婴童护肤品厂商共同的目标和难题,但中国市场仍具有一些特殊性,比如下沉市场的不可忽视。

即使是三四线城市,年轻妈妈们对于母婴商品的消费也不再局限于奶粉和尿不湿,社交网络的普及让小红书等社群自然地教会这些三四线城市的年轻妈妈如何精细养娃。对于非刚性的母婴消费,比如婴童护肤品也有了越来越多的关注。

与此同时,三四线城市拥有更高的出生率和出生人口,三胎政策的实施效果相比一二线城市更为明显,育龄妇女生育愿望更高,人口增量预期更大。

最后,三四线城市房价、教育成本等婚育相关的钢性消费占比相对较小,对婴童护肤品消费意愿会更高。

4、挑战:人口下行趋势下如何延长用户消费周期

随着人口的下行,新生儿数量的逐年下降,婴童护肤品厂商面临着没有增量的严峻挑战,如何延长用户的消费周期成为除消费升级外的另一个重要解决方法。通过不断细分,不断扩充产品矩阵和对婴童护肤品适用年龄的不断延后来拓宽婴童护肤品的市场。

*本文刊登于《中国化妆品》杂志 , 作者 金悦 , 原文名为《 婴童化妆品市场有望达到500亿规模 》。