2023年是落实“二十大”战略部署的第一年,也是实施“十四五”规划的关键一年。 在国家鼓励创新的政策下,中国创新药即将迎来爆发期,临床试验项目突破新高,中国在全球创新药交易中地位日趋突出,差异化、商业化、国际化战略机遇已成行业共识。未来有哪些新机遇?如何强链补链,以临床价值为导向,链接全球创新资源,促进产学研医跨界合作,实现创新链产业链的融合?

2023年4月28日,由中国生物医药产业链创新与转化联盟和南京生物医药产业创新转化中心联合主办的“中国生物医药产业链创新转化国际峰会”在江苏南京盛大开幕。 大会希望发挥联盟专家智力荟萃的作用,特邀学界泰斗、政界精英、科研翘楚、产业领袖、临床权威、投资先锋相聚一堂,盘点各细分领域前沿热点,围绕生物医药企业关心的问题,聚焦成果转化,赋能企业跃升,探索适合我国的新药研发科技与产业创新之路,启迪行业前瞻思考、全局谋划,提升我国生物医药产业链创新能力。

沙利文全球合伙人兼大中华区董事长王昕博士(右二)与中国科学院院士、国家重大新药创制技术副总师、原中科院上海药物所所长、CBIITA联盟理事长、《药学进展》主编陈凯先院士(中)及中国化学制药工业协会会长、CBIITA联盟副理事长潘广成先生(右三)合影

弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)全球合伙人兼大中华区董事长王昕博士受邀出席大会,并就《中国医药行业迭代和发展》发表演讲。

会上,王昕博士首先就全球医药市场趋势展开分析,他指出,通过对全球医药健康产业观察和分析,沙利文认为全球医疗健康产业目前面临三大挑战。

沙利文全球合伙人兼大中华区董事长 王昕博士

第一个挑战来自于外部资金环境。 2022年开始,受地缘政治冲突、能源紧缺、新冠疫情、通胀高企等因素的影响,全球医疗健康产业资本市场出现了较大幅度的回落。2022年,全球医疗健康产业共发生3,057起融资事件,较2021年下降43%,整体趋于冷静和审慎。

从融资总额看,2022年总额为729亿美元,较2021年下降15%,接近于2020年的水平。但2022年的资本格局相较之下有明显不同,相比2020年明显的资金抱团,资本变得更加理性,投资方的策略更倾向于投资更具有确定性的优质标的,参与融资企业数量和能融资金额都在缩减,2022年的单笔投融资金额为0.24亿美元,不及2019年的水平。

“投融资是医药创新的生命线,对于推动医疗健康企业研发和商业化成功至关重要。”王昕博士表示,对于资本市场,甄别“硬创新实力”企业变得更具挑战,并且医药企业也将面临更加激烈的资金竞争环境的挑战。

第二个挑战则是在支付环境方面。 从收入层级看,不同等级收入国家的人均医疗费用支出金额差距进一步扩大,高收入国家与低收入国家差距已从2000年的51倍扩大到了2019年的58倍。从具体经济体看,全球代表性国家已经逐步形成了明显的两极分布,富有的国家人均医疗支出金额远大于低收入国家,如2019年美国人均医疗支出约为中国人均医疗支出的20.4倍,是越南的60.4倍。 全球医疗服务资源的分布与地区经济呈现正向关联,发达地区高的医疗支出使得患者在医疗健康方面获得更加前沿的治疗,低收入地区更多的是维持最基本的必需药品和就诊服务,预期未来全球范围内医疗资源的分布或将进一步失衡。

最后一个挑战来自于供需方面。 受城市化发展、医疗水平提高、人类寿命逐渐延长等因素推动,世界人口高速增长,人口老龄化已是世界人口发展的必然趋势,其中发展中国家老龄化增速明显。人口老龄化程度加深,意味着未来需求端对医疗健康服务会有更高数量与质量上的要求,因此, 以 往 定位于年轻群体的医疗服务乃至社会基础设施体系将难以有效满足老龄社会的需求下所带来的严峻的诊疗需求。

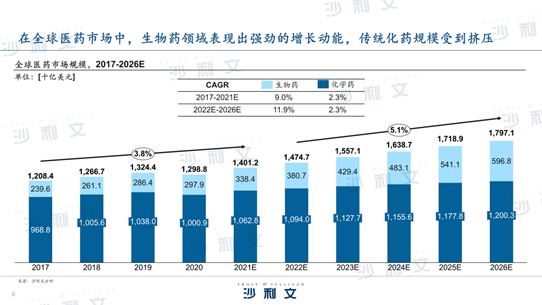

王昕博士指出, 纵观全球医药市场,生物药领域表现出强劲的增长动能,传统化药规模受到挤压。

数据显示,全球医药市场规模从2017年的1.2万亿美元增长至2021年的1.4万亿美元,CAGR约为3.8%。预计到2026年将达到1.8万亿美元,全球医药市场保持稳定增长。从医药市场的两种药物类型看,生物药相比于化学药具有全新的治疗理念,为治疗癌症、银屑病等疑难杂症提供了新的思路,目前增速水平远高于化学药。 未来,随着生物药疗效增强、生物技术发展及研发投入增加和生物药批准不断增加等因素驱动,预计全球生物药2022-2026年的复合年增长率为11.9%,仍将显著领先于化学药的2.3%。

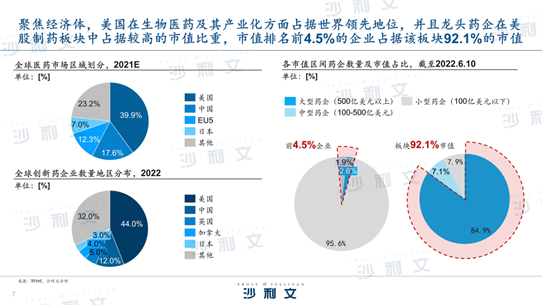

从主要经济体来看,美国在生物医药及其产业化方面占据着世界领先地位,生物医药产业成为美国高技术产业发展的核心动力之一。 生物医药产业是美国新兴的技术密集型产业也是美国经济发展的支柱型产业,有着举足轻重的影响力。龙头药企在美股制药板块中占据较高的市值比重,市值排名前4.5%的企业占据该板块92.1%的市值。

从地域分布看,全球生物医药呈集群式发展。从生物医药的发明专利来看,美国、中国、日本及欧洲是全球主要的专利贡献国,且这些国家的生物医药产业聚集效应也愈发明显。

美国 作为全球生物医药发展的中心,已经形成了波士顿、圣地亚哥以及北卡三角园等五大生物医药产业基地,在肿瘤药、免疫药、心血管药、抗感染药物、疫苗、神经系统药物等细分药品领域全面发展和创新;

欧洲 生物医药产业集群集聚了大型制药企业,生物创新药领先全球,在单克隆抗体药物、疫苗、血液制品、重组蛋白药物、基因治疗等方面有着显著优势;

日本 专精企业数量众多,优势领域包括再生医疗研究、高血压糖尿病和肿瘤防治药物等;

中国 的生物医药产业园则主要分布在环渤海、长三角、大湾区、成渝都市圈四大区域,在发展特色上,不仅化学原料药及制剂、中药等具有发展优势,同时双特异性抗体、抗体偶联药物(ADC)、细胞基因治疗等前沿技术也蓬勃发展。

随后,王昕博士具体分析了创新药行业的迭代及发展趋势。

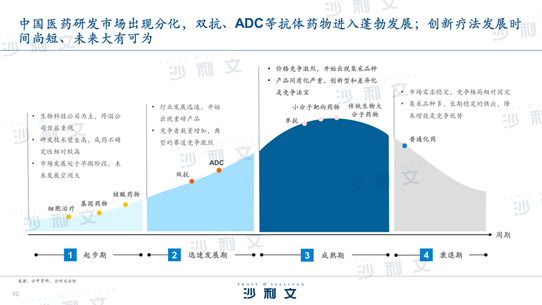

根据沙利文研究显示, 目前受限于仿制药快速发展、集采及医保的约束, 普通化药已经进入衰退期 ,市场需求稳定,竞争格局也相对固定; 单抗、小分子靶向药物、传统生物大分子药物领域处于成熟期 ,市场价格竞争激烈,开始出现集采品种,但产品同质化严重,如胰岛素,已经成功纳入集采;而 双抗、ADC等创新药物则已经进入迅速发展期 ,较之于欧美市场在2000年前后就已经有ADC获批,中国市场起步较晚,近3年才开始出现重磅产品获批,伴随着早期产品的疗效及安全性被临床验证,中国市场的竞争者数量也将增加,赛道竞争激烈; 细胞治疗、基因治疗、核酸药物等创新疗法研发技术壁垒高,成药不确定性相对较高,市场发展处于早期阶段,未来发展空间大。

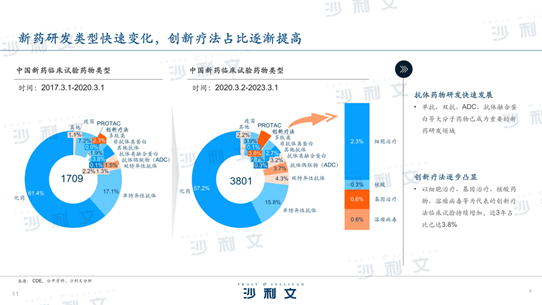

从中国的临床试验数量变化可以发现,较之于2017年至2020年中国新药临床试验的等级数量,近三年单抗、双抗、ADC、抗体融合蛋白等大分子药物已成为重要的新药研发领域,相关临床占中国新药临床总数的比例增幅明显,化学药和单抗的占比则呈下降趋势。而以细胞治疗、基因治疗、核酸药物、溶瘤病毒等为代表的创新疗法的临床试验持续增加,在新药临床开发中的占比逐渐提高,近3年占比已达3.8%。

“中国医药市场新药研发的一大现状是同质化严重。2018年以来,中国获批的临床新药靶点分布非常集中,典型已成药的靶点如EGFR、BTK、PD1/PDL1、JAK等靶点均有超过100个临床试验获批。这 一现状和中国的药物研发历程息息相关,中国基础医学研究能力的薄弱,新药研发历史积淀少、产业链不成熟,法规监管也相对滞后,以上原因导致了中国新药研发扎堆,同质化严重,也一定程度上造成了资源的浪费。”王昕博士进一步补充道, “通过开发新靶点、避免靶点扎堆,研发技术迭代升级以及转变药物开发策略等方式打造差异化的产品管线是药企在激烈竞争中破局的关键。”

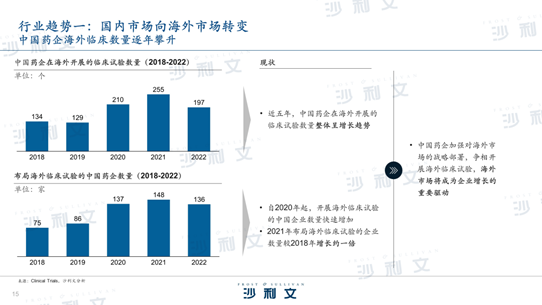

王昕博士指出,创新药行业将呈现以下三点发展趋势:1)国内市场向海外市场转变;2)Biotech到Biopharma的转变;3)License-in到License-out转变。

近年来,创新药研发实力增强、海外市场潜力大、国内国外监管体系逐步接轨、创新药国内降价压力等因素驱动中国药企出海,积极开拓国际市场版图。数据显示,近五年,中国药企在海外开展的临床试验数量整体呈增长趋势,自2020年起,超过130家中国药企开展海外临床试验;2021年布局海外临床试验的企业数量较2018年增长约一倍。 随着中国药企不断加强对海外市场的战略部署,争相开展海外临床试验,未来海外市场将成为企业增长的重要驱动力。

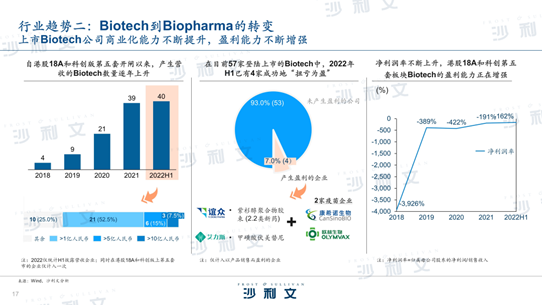

另一方面,受理想驱使、产业环境影响、市场前景良好、商业化能力不断提升等诸多因素的催化,越来越多的Biotech公司开启了迈向Biopharma的进阶之路。

高端医药人才的归国热潮 是这场转型升级的第一催化因素。在中国巨大的生物医药市场需求以及人才政策的刺激下,众多科研实力强劲的医药人才选择回国创业,在中国的医药土壤上深耕。

国内的产业环境 也是催化这场转型的因素之一。与发达国家相比,国内“分段式”的产业分工模式还不成熟,大部分Biotech的产品仍集中在研发阶段,尚不具备商业化能力,完成生产和销售分工的难度较大,因此产品的投资回报周期长。在这种产业环境的催化下,Biotech面临着一场向Biopharma转型的变革,通过布局生产和销售的环节,实现医药产业链的全覆盖。

中国医药企业的上市环境 则是催化这场转型的第三个因素。随着科创板第五套上市标准的落地和推行,多家创新型医药企业迎来了机遇。通过上市后的资金加持,Biotech将持续投入创新药的研发,加快推进商业化进程,将Biotech从成本中心逐渐进阶为Biopharma利润中心。

王昕博士表示,自港股18A和科创板第五套实行以来,产生营收的Biotech数量逐年上升。 截至2022年上半年,国内多达40家Biotech产生营收,其中3家药企收益超过10亿人民币,一半以上的Biotech收益超过1亿人民币,港股18A和科创第五套板块Biotech的盈利能力正在增强。

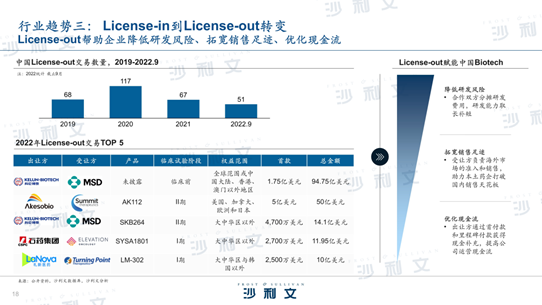

此外,随着国内创新药生态环境逐渐构建成熟,License-in到License-out则是全球化大背景下中国创新医药面临的第三个趋势性转变。

在政策利好、资本加持等条件的影响下,国内创新药研发能力快速提升,但同时也引发了创新药研发的同质化现象和“内卷”局面。因此,产品“出海”成为了中国医药发展的必然趋势。 2020年是医药行业License-out的元年,国内License-out项目创历史新高,出海交易高达117笔。 “国内医药企业通过与海外药企合作,既能在研发端实现优势互补、降低新药研发风险,又能在销售端借助国际大药企的销售网络,使国产创新药更快地打入国际市场,更好地参与全球化竞争。”王昕博士说道。

“出海”无疑是国内医药企业快速走向全球化的必然趋势,而License-out策略的优化则是这场转变的重中之重。 王昕博士指出,License-out的核心在于国际化、差异化和商业化。 国际化主要体现为充分考察海外医药市场,精准选择与出海产品更契合的合作伙伴;其次,通过开发海外市场的未满足需求潜力大的产品,发挥License-out产品的差异化优势,走出同质化困局;同时在合作伙伴的优势领域布局产品,充分利用其销售网络、临床申报等方面经验,实现收益最大化;最后,要坚持长期主义,营造品牌效益,建立可持续发展的License-out策略。

最后,王昕博士向在座嘉宾简要介绍了沙利文的咨询业务。王昕博士表示,今年是沙利文全球成立62周年,也是进入中国市场的第25周年,作为全球增长咨询公司,沙利文深耕全球资本市场及企业咨询服务,为企业提供全方位的投融资及其他各类专业咨询服务,已帮助近千家公司成功在香港及境外上市,是国内投资战略咨询领域的领军企业。

2014至2022年,沙利文在港股上市细分咨询市场中连续8年保持领先地位,协助的已上市企业占比在细分市场中保持第一。 在医疗行业,沙利文更是具有绝对优势。2018-2022年,在港股市场,沙利文医疗组占据了80.2%的市场份额(以项目金额计);自2019年A股科创板开市以来,沙利文在所有采用行业顾问服务的生物医药产业的客户中占比达到72.3%;第五套发行由于较高的业务和行业分析需求,系统性地采用了行业顾问服务,沙利文在第五套标准下服务的客户份额达到了83.8%(以项目数量计)。

基于在投融资领域的丰富经验,沙利文成功发布《港股18A生物科技公司发行投资活报告》、 《2022年香港IPO市场及二级市场白皮书》、《股权激励操作指南》等 多本投融资报告,提供投融资全景式扫描分析。

2023年4月21日,沙利文在博鳌亚洲论坛健康产业国际论坛上发布了《全球医药健康产业布局状况及发展趋势研究白皮书》、《展望2030:中国大健康行业发展展望白皮书》、《CDMO行业现状与发展趋势研究报告》和《大国底蕴,历久弥新:中国中药产业现代化发展新机遇》4本医疗系列白皮书,旨在为市场投资者提供重要的角度参考。

在整个医疗领域,基于对中国医疗行业的研究,沙利文成功发布 《诱导多能干细胞(iPSC)产业现状与未来发展蓝皮书》、 《中国神经介入行业产业现状与未来发展白皮书》 、 《中国人工肝行业现状与发展趋势蓝皮书》、 《2023中国罕见病行业趋势观察报告》、 《医疗器械CRO行业现状与发展趋势报告》、 《中国儿童斜弱视数字治疗现状蓝皮书》等 多本蓝皮书,提出自身的行业洞察和观点,深度总结分析行业发展现状及趋势,希望能为市场投资者、为产业发展与决策提供重要的参考角度。