11月27日下午,毕马威在上海举办“香港资本市场研讨会”,研讨会以“风口将来,企业如何重现成功发行?”为主题,邀请到来自弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)、平安证券及锦天城律师事务所的嘉宾,就香港资本市场动态、相关上市准备以及消费复苏中的商业机遇与挑战等维度,与有意向赴港上市的企业代表进行了分享和交流。

会议由毕马威中国华东及华西区资本市场合伙人冯亦佳女士主持。毕马威中国华东及华西区资本市场合伙人方海杰先生进行开场致词,向各方对毕马威的支持致以谢意,并表示希望未来毕马威能够更好地携手各方中介机构,共同助力拟赴港上市的企业。

沙利文大中华区执行总监朱一鸣先生受邀出席研讨会,并以《穿越周期,洞察消费复苏中的商业机遇与挑战》为题发表演讲,展望了中国消费市场及未来新的增长点,与各位来宾分享了对中国消费市场的展望,以及对机遇和挑战的洞察。

沙利文大中华区执行总监 朱一鸣

朱一鸣指出,消费行业和国家经济的发展呈现正相关关系,对于中国经济而言,2000年到2020年这二十年的时间意义非凡,完成了从“追赶”到“领跑”的重要飞跃。2000年前后,中国经济的发展相对滞后,人均GDP仅900美元左右,随着改革开放的深入推进和加入世贸组织(WTO),中国经济正式进入快速发展的轨道。到2020年,中国已然成为全球经济发展的重要力量,中国的经济总量从1.2万亿美元增长到14.7万亿美元,人均GDP也增长至10,000美元以上,过去二十年年复合增长率达13%,是全球增速最快的成规模经济体。

同时,中国是全球第一贸易大国,吸引外资规模一直稳居全球第二,全球化带动中国的发展,而中国的发展则为全球经济注入了强劲动力。随着中国经济的快速增长和结构升级,中国的产业结构逐步转型,传统行业慢慢淡出历史舞台,新兴产业迅速崛起,但无论如何变化,消费行业始终是中国经济的支柱产业之一。

“拉动经济的马车有三架,出口、投资与消费。”朱一鸣进一步解释道,以前中国主要靠出口和投资,美国靠消费,但如今中国已经进入从高速增长迈向高质量发展关键阶段,中央提出“双循环”的战略,重点强调扩大内需,鼓励消费。同时,在共同富裕的大背景下,居民可支配收入持续增加的驱动下,消费行业当之无愧成为未来中国经济的重要增长引擎。

根据国家统计局数据,2022年中国社会消费品零售总额44万亿元,是全球第二大消费市场,约为美国的95%左右。目前中国人均消费支出跟美国等发达国家还有着较大的差距,根据世界银行数据,美国人均居民最终消费达到4.2万美元,排名第一,而像英国、德国和法国等欧洲发达国家均达到了2万美元以上,紧邻中国的日本的人均支出水平也达到了1.9万美元,而中国只有4,400美元,约为美国的1/10。

朱一鸣表示,中国的经济发展不断拉进中国和美国之间的人均支出差距,在可预见的未来里,中国会成为全球最大的消费市场,中国14亿人的消费者基础会在未来释放出巨大消费潜能,不断引领全球消费进程。

展望未来,中国会像历史上所有发达国家一般,在人均GDP超过1万美元后,将迈入消费驱动发展阶段。该阶段人们对基础生存型(如衣食住行)消费的品质要求会提升,发展型(如教育、医疗)和享受型(如娱乐)消费会增加,服务性消费占比会进一步扩大。在此背景下,人们对于品质和感受的注重会大于价格。

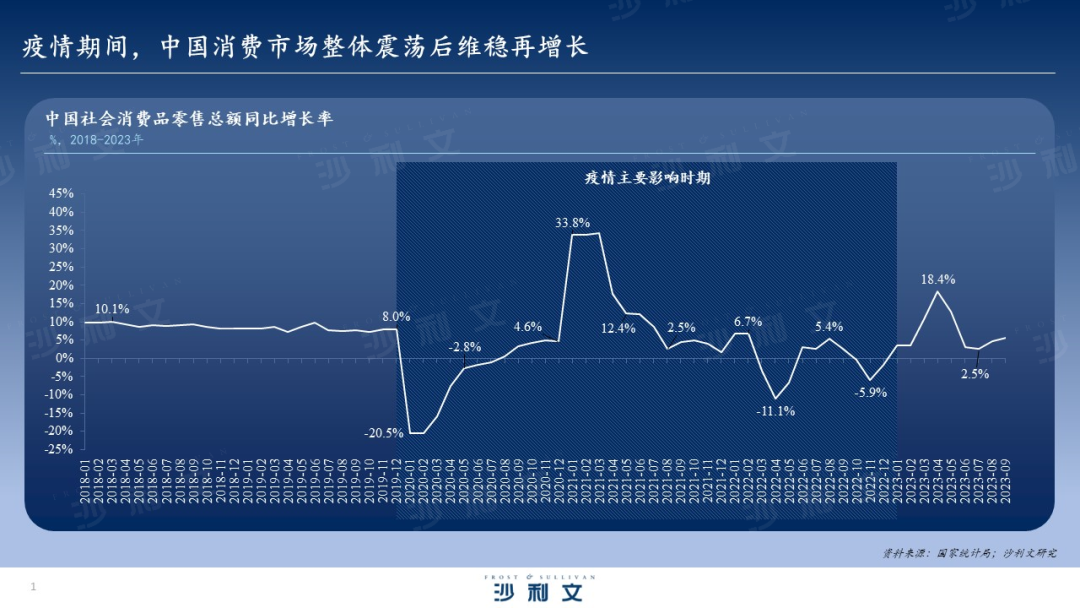

随后,朱一鸣对中国消费行业在过去三年的发展进行了总结,同时展望了后疫情时代的发展趋势。2020年至2022年,最终消费支出占GDP比重常年保持在50%以上,并在2022年超过60万亿元,对中国经济增长贡献率达到32.8%,拉动经济增长1.0个百分点。尽管在2020至2022年间中国消费市场的规模增长受到冲击并出现波动,但整体仍表现出较强韧性。

“众所周知,对于中国和全球消费市场而言,2020年至2022年无疑是具特殊意义的几年。在这三年多的时间里,中国消费行业经历了许多发展环境的巨变,整体呈现出震荡后维持稳定、再恢复增长的特点。”朱一鸣进一步补充道,2020年,新冠疫情的爆发与疫情防控政策的导致居民外出普遍减少,消费市场受到因此严重影响,社会消费品零售总额较历史年份的同比大幅下降。而这一趋势在2021年各地疫情得到控制后出现好转,消费开始回暖,而年底疫情多地复发对消费市场产生了短期扰动。到2022年,中国整体消费形势受国内疫情局部规模性反弹、失业率上升、居民消费意愿降低等因素的影响,呈现急降、缓升再趋于平稳的走势。

中国居民的消费理念、消费模式和消费习惯在悄然发生变化,根据沙利文研究,疫情时代下的居民消费发展趋势呈现出以下几个特征:

1)居民消费结构不断优化升级

2020年以来,中国居民消费结构虽然短期出现波动,但一直没有改变的是整体是往品质型消费升级的趋势。无论是在住行用等大宗商品消费领域,还是在文化健康娱乐等新兴服务消费领域,居民对于产品及服务的高品质和多元化消费需求偏好日益明显。预计后疫情时代,中国居民消费将恢复结构升级的趋势。

疫情以来,以网络购物、互联网+服务等新业态成为拉动内需的新锚点。2020年以前,中国的网络零售业发展就已在全球遥遥领先,从2013到2022年,中国已连续10年保持全球最大网络零售市场地位,而这一领先优势在疫情发生后进一步扩大。疫情冲击下,线上消费有效带动消费韧性增长,网络零售成为中国消费者的主要消费渠道,截至2022年12月,中国网民规模达到10.67亿人,其中网购用户占比已达到79.2%。

从细分赛道来看,直播带货、社交电商、短视频电商等在这三年得到快速发展,一定程度上既满足了人们购买商品和服务的消费需要,也满足了休闲娱乐的需要。边看直播边消费,边刷短视频边消费已经成为更多人的消费习惯。截至2022年12月,中国网络直播用户、即时通信用户和短视频用户规模分别达7.51亿、10.38亿和10.12亿,在互联网用户中的占比分别是70.3%、97.2%和94.8%。由此可见即时通信和短视频的渗透之高,同时也能看到直播用户的增长空间。

除此之外,沙利文也观察到“互联网+服务”正在成为消费恢复性增长的新空间。线上服务消费一定程度弥补了接触性消费的增长放缓。例如在在线医疗方面,当前全国已有超过3,000家互联网医院,远程医疗服务县(市、区)覆盖率达100%;在文化娱乐方面,云旅游、云追剧、云看展等成为消费新时尚。

3)国货消费不断崛起

伴随消费提质升级,越来越多消费者更加关注产品本身的价值和文化属性,对一些国产品牌的认可度不断提高,以新国货为代表的国货消费全面崛起。

2022年,抖音上的国货品牌商品数量同比增长508%,其爆款榜国货品牌数量占92%;国货消费的兴起也与千禧一代和Z世代为代表的新世代人群的崛起关系紧密。调查显示,中国网民对国货的认可度达82.4%,其中“90后”“00后”等年轻一代消费者选择支持国货的比例超过90%。在全行业国潮品牌消费中,新时代人群贡献了74%的国潮消费,成为绝对主力。

疫情期间,人们对绿色健康生活的要求也在提高,消费者不仅关注产品和服务的品质,也更关注消费与环保一体化发展,绿色消费呈现出快速普及化发展。数据显示, 2020年能经常做到购买绿色产品的人数占比为三到四成,到2022年,该人数占比已超过六成,且将在2023年及未来持续提升。如今,在吃、穿、住、行、用、游等消费领域,绿色消费方式已得到普遍认可。

朱一鸣表示,2022年,中国正处于个性化消费和中华文化时代的高光之中。回顾美国、日本的发展历史,个性化消费时代过后,将迎来新消费时代。但美国、日本新消费时代的主题迥然不同:美国的主题是兴起新消费习惯、新消费主张带来了大量的新需求,基于了新品牌崛起的机会(如安格马、lululemon等);日本的主题是低欲望,是对于朴素、精巧、实用、去品牌化的追求,优衣库和无印良品获得了更好的增长势能。

美国和日本的新时代消费主题是截然相反的两个方向,那中国的消费行业将会如何?沙利文认为中国消费行业将会走出一条属于自己的道路,未来的发展会出现两层分化,整体对于未来中国消费投资的大方向,沙利文总结了以下几点消费趋势:1)类奢侈品具备长期的价值;2)品牌力强、功能性强的消费品更具竞争力;3)在服务消费中,能够实现连锁化、标准化的行业是好的投资方向;4)渠道和大众消费品的投资机会主要来源于业务的扩张。