普华永道武汉生物医药创新提速营

聚焦企业成长资本路线,深度解析实际案例启示。9月7日-8日,由政府及行业协会主办、普华永道协办的武汉生物医药创新提速营在武汉举行。活动专注于帮助生物医药领域的创新企业跨越发展瓶颈,打通市场、技术、客户与资金资源,对接专业服务资源,快速实现从1到N的突破性增长,在营造一流的软性营商环境,以匹配园区快速发展的硬件配备的同时,精准协调优化资源投入,助推拥有创新科技、探索时代商业模式、凝聚优秀专业团队的企业快速发展。

弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)大中华区合伙人兼董事总经理毛化受邀出席活动,并就 生物科技企业估值方法及投资逻辑分析发表演讲。

沙利文大中华区合伙人兼董事总经理 毛化

沙利文大中华区合伙人兼董事总经理 毛化

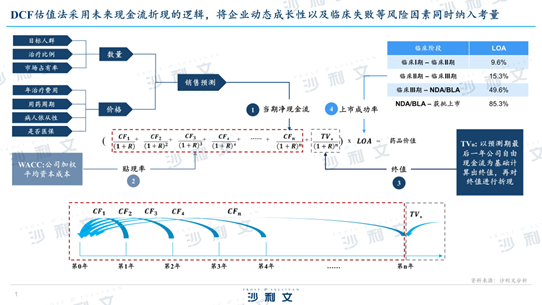

毛化表示,估值方法的选择要结合企业生命周期以及行业特征两个维度,而DCF估值法是目前Biotech最为常用的估值法。 DCF估值法采用未来现金流折现的逻辑,将企业动态成长性以及临床失败等风险因素同时纳入考量。

其中产品的销售预测是DCF估值法中最为重要的一部分,目标患者量决定了产品所在细分治疗领域的市场空间,不同类型适应症计算的方法各有差异。而 同类型治疗方式/药物的渗透率决定公司药物目标患者池的大小,同类型下药物竞争格局及公司商业化能力等决定公司的市场份额。

此外,产品生命周期不同阶段的市场占有率存在差异,市场竞争、医保准入或集采是核心要点。药物在产品导入期、市场成长期、原研专利过期后的市占率都会发生变化。尤其值得注意的是,医保准入对市占率的变化往往起到决定性的作用。

毛化指出,高估值药物往往具有高商业价值,其衡量要素包括疾病负担、未满足的临床需求,是否政策利好和管线竞争情况等。

同时,追求高商业价值的新药项目也伴随着高风险,投资需综合权衡从研发到上市后阶段存在的风险。新药项目的风险主要分为成药性风险和商业化风险,成药性风险聚焦于药物研发阶段,不同研发难度的药物对应着不同的成药性风险,而商业化风险则着眼于药品审评审批、药品生产以及上市后销售的风险。

“如何在商业价值和风险中找到平衡点,正是生物科技企业投资逻辑的核心所在。”毛化说。

此外,毛化表示,生物医药企业WACC受公司所处阶段、产品研发进展和宏观市场等因素共同影响。数据显示,2005-2020年医药生物行业WACC均值6.51%,波动整体高于A股市场,自2017-2018加速提升,2019-2020年迅速回落至接近A股平均水平。

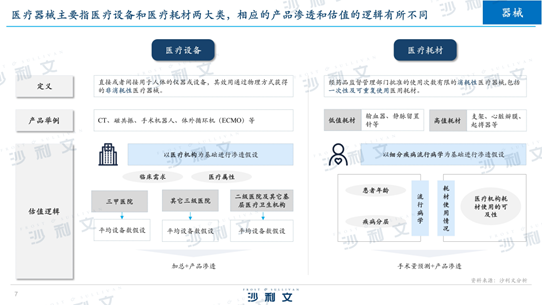

介绍完药物的估值逻辑后,毛化为在座嘉宾讲解了医疗器械类产品的估值逻辑。医疗器械主要指医疗设备和医疗耗材两大类,相应的产品渗透和估值的逻辑有所不同。

医疗设备的估值需要以医疗机构为基础进行渗透假设,考虑患者的临床需求以及医疗机构的渗透率等,而医疗耗材以细分疾病流行病学为基础进行渗透假设,对于患者流行病学,耗材使用情况以及医疗机构渗透率等进行考量。

最后,毛化介绍道, 沙利文在医疗行业拥有丰富的研究经验,服务于医疗企业从早期战略到商业运营全过程的咨询服务,尤其专注于企业增长和投融资决策。 近20多年来,沙利文团队为多家国内外优秀的医疗企业提供了融资财务顾问、销售预测/估值、IPO行业顾问、战略咨询、管理咨询等服务,客户包括生物医药及医疗器械等众多细分领域。