中国Biotech全球进化之路

一款创新药从研发到上市销售,需要同时在立项、临床、注册、准入、市场、销售等方面具备很强的能力,而目前这些能力主要是Biopharma和Big pharma才全部具备。因此,一家Biotech公司要想进化为全球化的Biopharma或者是Big pharma,需要在创新技术应用、靶点和化合物发现、临床前研究、CMC研究、IND、NDA等方面加强,方能屹立潮头,同时还需补强早期全球化产品管线、投融资等方面的前瞻性布局。

9月9日,由头部CDMO上市企业博腾股份发起的“中国Biotech全球进化之路丨博腾创新药沙龙·上海站”主题沙龙成功举办,活动邀请到一线一流的PROTAC专家、BD交易/License跨境交易专家、全球医药咨询专家以及创新药CMC/IND专家共同展开研讨交流。 弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)大中华区合伙人兼董事总经理毛化受邀出席活动,并就2022生物医药投融资市场回顾及展望发表演讲。

沙利文大中华区合伙人兼董事总经理 毛化

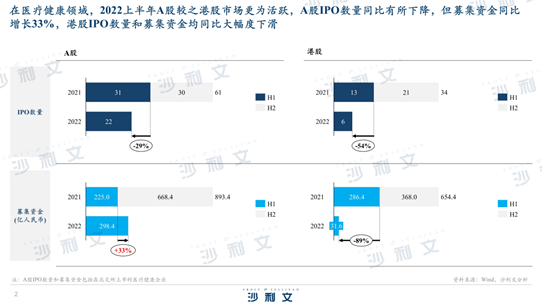

演讲中,毛化首先对2022年上半年全球及中国生物医药行业的投融资状况做了简要分析。 据其介绍,2022年上半年中国A股成为了全球最大的IPO市场,上交所和深交所分别以2,563亿港元、1,201亿港元的融资额位列全球第一和第二, 而纳斯达克、纽交所及港交所则未出现在前五的行列。在医疗健康领域,2022上半年的A股较之港股市场也更为活跃,A股IPO数量虽同比有所下降,但募集资金同比增长33%,港股IPO数量和募集资金均同比大幅度下滑。

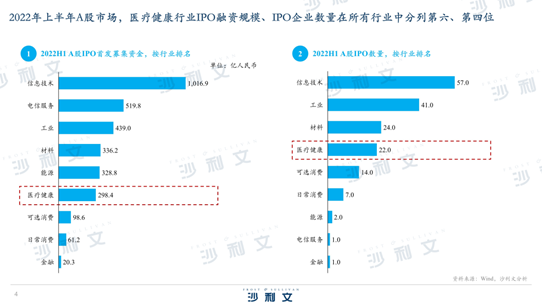

数据显示,2020-2021年间,医疗健康领域的IPO数量在全球主要板块均呈增加态势,2022年上半年在各版块均遇冷,此期间中国医疗健康企业IPO数量同比2021上半年下降40.8%。但A股仍是当下中国医疗健康行业登陆数量最多的资本市场,而港股18A则更受未盈利的中国医疗健康企业的青睐。 2022年上半年的A股市场,医疗健康行业IPO融资规模、IPO企业数量在所有行业中分列第六、第四位。

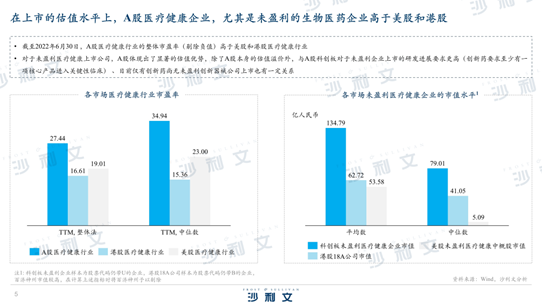

毛化指出, 从上市的估值水平来看, 截至2022年6月30日,A股医疗健康行业的整体市盈率(剔除负值)高于美股和港股医疗健康行业,对于未盈利医疗健康上市公司,A股体现出了显著的估值优势,除了A股本身的估值溢价外,与A股科创板对于未盈利企业上市的研发进展要求更高(创新药要求至少有一项核心产品进入关键性临床) 、目前仅有创新药尚无未盈利创新器械公司上市也有一定的关系。

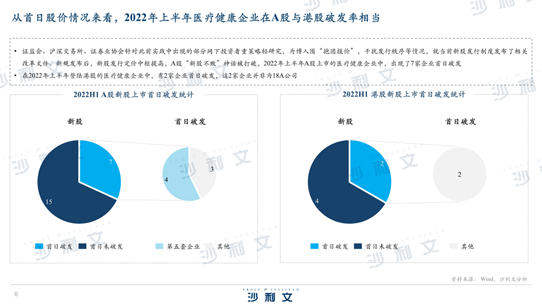

从首日股价情况来看, 2022年上半年医疗健康企业在A股与港股破发率相当。证监会、沪深交易所、证券业协会针对此前实践中出现的部分网下投资者重策略轻研究、为搏入围“抱团报价”、干扰发行秩序等情况,就当前新股发行制度发布了相关改革文件。新规发布后,新股发行定价中枢提高,A股“新股不败”神话被打破,2022年上半年A股上市的医疗健康企业中,出现了7家企业首日破发。

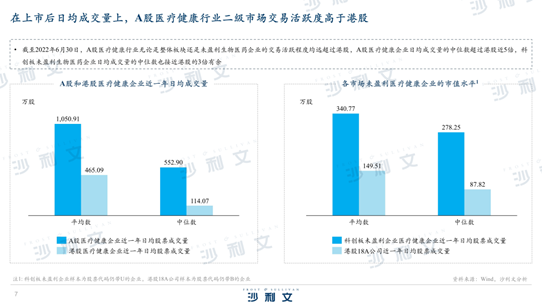

从上市后日均成交量来看, A股医疗健康行业二级市场交易活跃度高于港股,无论是整体板块还是未盈利生物医药企业的交易活跃程度均远超过港股。A股医疗健康企业日均成交量的中位数超过港股近5倍,科创板未盈利生物医药企业日均成交量的中位数也接近港股的3倍有余。

毛化表示,预计随着A股注册制的全面推行和市场政策的改革,未来将会有更多的医药企业选择在A股进行融资。

随后,毛化回顾了2022年上半年及2021年中国生物医药市场的重点趋势。

首先是在新冠疫情的影响下,2021年全球十大畅销药榜单出现了变动——辉瑞/BioNtech新冠mRNA疫苗入榜并位居榜首,超越雄踞榜首多年的Humira,Moderna新冠mRNA疫苗也位居前列。

其次,纵观整个2021年,生物科技公司融资活跃,直接促进了研发投入,国内生物医药公司也持续加大研发投入以助力创新。

一、二级市场成功的融资活动极大地反哺了公司的研发布局,一方面有了充足的资金引进管线,另一方面更加充裕的资金亦加强了in-house的研发,自有研发开花结果,license-out品种交易总额迈进了20亿美元俱乐部。

毛化认为,在当前的竞争格局下,Biotech在商业化探寻的道路上需要具备整合现有管线以及资源运作的能力,以谋得生存保障和发展空间。

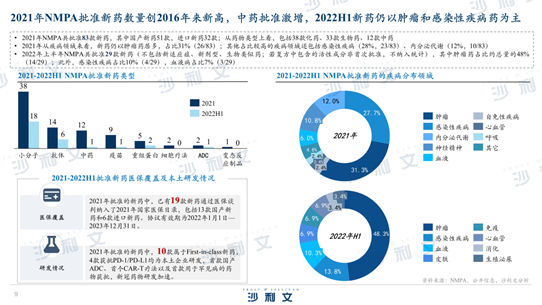

此外,在新药获批情况方面,2021年国家药品监督管理局(NMPA)共批准83款新药,数量创2016年来新高,以肿瘤药和感染性疾病药为主。2022年上半年共批准29款新药(不包括新适应症、新剂型、生物类似药;若复方中包含的活性成分非首次批准,不纳入统计),其中肿瘤药占比约总量的48%(14/29)。

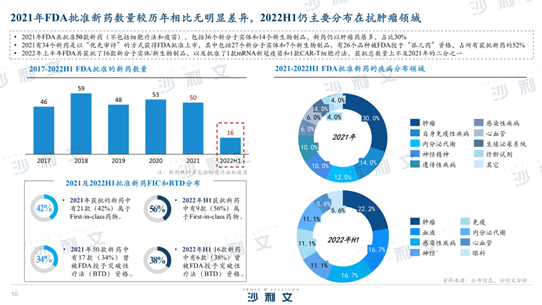

2021年美国食品药品管理局(FDA)共批准50款新药(不包括细胞疗法和疫苗),数量较历年相比无明显差异,包括36个新分子实体和14个新生物制品,新药仍以肿瘤药居多,占比30%。2022年上半年FDA共获批了16款新分子实体/新生物制品,以及批准了1款mRNA新冠疫苗和1款CAR-T细胞疗法,获批总数量上不及2021年的二分之一,仍主要分布在抗肿瘤领域,占比约22%。

最后,毛化总结道,新冠疫情将生物医药投融资带到了一个前所未有的热度,随着热钱涌入,不可避免的带来了研发拥挤和同质化竞争。 而热钱带来的一波同质化创新已逐渐显现市场颓势,生物医药企业需要从临床需求出发,探求最本质的临床需求,以解决未满足临床需求的创新才能得到市场的认可,同时为资本带来回报。

“近年来,随着国家政策引导中国药企创新,政策红利下国产创新药的层次在不断提升,创新药研发水平日益增长,另一方面,新冠疫苗的研发也在推动行业技术快速发展,我们相信,中国生物医药行业将愈发融入全球的创新脉搏中。”毛化说。

沙利文医疗团队在创新生物医药有丰富的项目经验,近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中。