10月21日,2022幂方健康基金第五届CEO论坛暨医药投资人大会在上海举办,本届大会以“善谋·果行”为主题。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)全球合伙人兼大中华区总裁王昕博士应邀出席大会,并为大会「果行篇」作开场演讲,演讲主题为《生物科技新投资》。

沙利文全球合伙人兼大中华区总裁 王昕博士

演讲伊始,王昕博士从中国医疗健康市场发展机遇展开分析。据其介绍,中国已成为全球第二大医药市场,但人均医药支出不到美国的十分之一,中国医药市场仍存巨大增长潜力。

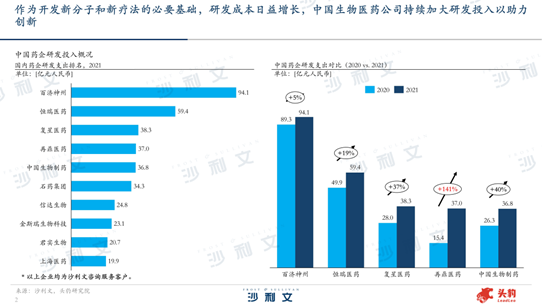

王昕博士指出,作为开发新分子和新疗法的必要基础,企业的研发成本日益增长,中国生物医药公司持续加大研发投入以助力创新,从药企2021年的研发投入排名也不难看出,资本对生物公司的发展至关重要。

虽然受到新冠疫情的影响,近几年的跨境并购交易大量减少,但生物科技企业积极引进国内外先进研发技术,License-in交易在交易数量和交易金额上依然屡创新高,并且涉及多个医疗新兴领域。据统计,仅在2021年,中国制药企业的License-in交易数量,就达到了130余起,大部分交易额超过1亿美元,部分交易超过3亿美元,产品选择涉及双抗、siRNA、mRNA疫苗、细胞治疗、ADC等多个新兴领域。

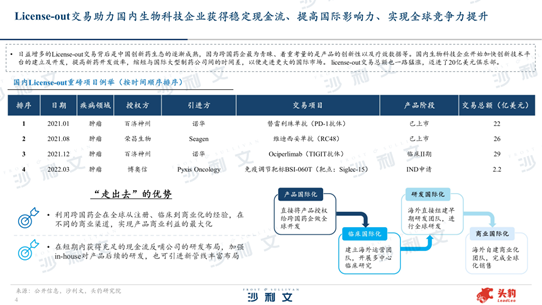

同时,生物科技企业也在不断通过License-out交易把国内技术带出去,以获得稳定现金流、提高国际影响力,利用与跨国企业的合作更好地参与全球化竞争。目前,生物科技企业创新出海的步骤可以分为4个阶段:第一步是产品国际化,直接将产品授权给跨国药企做全球开发;第二步是临床国际化,建立海外运营团队,开展多中心临床研究;第三步是研发国际化,海外直接组建早期研发团队,进行全球研发;第四步是商业国际化,海外自建商业化团队,完成全球化销售。 “如今,我国企业已完成产品和临床国际化的前两步,部分企业也开始在国外设立研发部门,我国创新药研发能力和产品出海能力有望进一步提高。”王昕博士说道。

总体而言,国产创新药的层次在政策红利下不断提升,创新药的研发水平日益增长,且新冠疫苗的研发也推动了行业技术快速发展。相信在国家政策引导、全球市场哺育、新冠疫情催化下,2022年中国的医疗健康行业将愈发融入全球的创新脉搏中。

随后,王昕博士为在座嘉宾分析了医疗健康产业在资本市场的表现。

王昕博士首先介绍了 云科技特别编制的 「沙利文捷利生物科技指数系列」,该指数系列由两条指数组成,分别为:沙利文捷利生物科技精选30指数、沙利文捷利生物科技综合指数。两条指数各有特色,立足于市场各方的不同需求,从各自角度着重突出港交所18A生物科技板块及上市公司的群体特征。

沙利文捷利生物科技精选30指数 由30家市场影响力最大、代表性最强的港交所18A生物科技上市公司构成指数样本,定位于精准反映18A板块中最具代表性公司的整体表现。指数每季度进行定期样本调整,以确保指数样本股的典型性和时效性。指数采纳自由流通市值加权法,并对样本股设有权重上限,以确保指数的高度可投资性,并从投资者的角度刻画港交所18A生物科技板块的理性投资预期。

沙利文捷利生物科技综合指数 由全部18A生物科技上市公司构成指数样本。当有新的生物科技公司遵循港交所18A规则上市时,该指数会在公司上市首日开盘前即将该公司股票纳入指数样本,以确保指数对板块的全面表征力度。生物综合指数特采纳总市值加权法,以体现生物科技公司首次上市时公开发行部分偏少的整体发行结构特色,还原企业的真实影响力,并刻画板块整体投融资热度。

此外,云科技亦基于统计数据编制了沙利文捷利生物科技指数系列的辅助指标,以配合沙利文捷利生物科技指数系列,帮助市场各方综合、全面地了解通过港交所18A规则实现上市的生物科技公司的其它整体运行特征。

“「沙利文捷利生物科技指数系列」反映港股18A生物科技产业上市公司的股价整体运行特征,我们希望它能帮助投资者、上市公司、资本市场中介机构等市场参与者全面、深入地认识18A生物科技板块,为大家提供板块投资研究参考工具。”王昕博士说道。

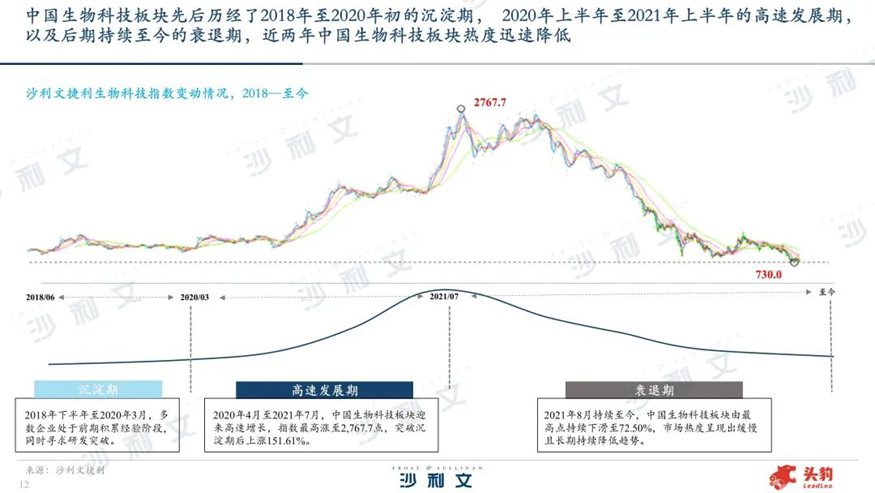

根据沙利文捷利生物科技指数变动情况显示,中国生物科技板块先后历经了2018年至2020年初的沉淀期,2020年上半年至2021年上半年的高速发展期,以及后期持续至今的衰退期,近两年中国生物科技板块热度迅速降低。

2022年上半年,全球及中国资本市场出现了一定程度的波动。从全球市场来看,全球医疗健康产业的融资轮次逐渐倾向前期,前期投资企业逐渐壮大,同时,超1亿美元的大额融资事件占比增加,企业规模效应逐渐显现,可见投资机构倾向选择商业模式更明晰、稳定性更高的优质标的。与全球不同,2021年中国超1亿美元大额融资事件占比不增反降,中国医疗健康融资轮次未来逐步往后移,这表明资本投入更为谨慎,投资趋于理性,偏爱成熟标的。

后疫情时代,医疗健康领域因受大众关注板块逐渐增多,各大医疗企业业绩增长显著,潜力和成长性得到进一步发掘,未来有望促使资本加快进入的脚步。

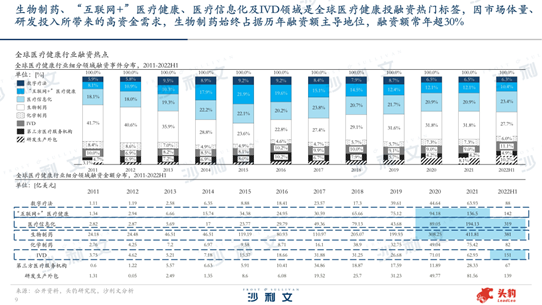

生物制药、“互联网+”医疗健康、医疗信息化及IVD领域是全球医疗健康投融资热门标签。

其中,因市场体量、研发投入所带来的高资金需求,生物制药始终占据历年融资额主导地位,融资额常年超30%。2021年,全球生物制药领域共计880起交易,以411.81亿美元融资额高居医疗健康细分领域之首,医疗信息化领域以550起交易,194.13亿美元紧随其后,“互联网+”医疗健康与IVD领域位居第三和第四。

相较于2021年上半年而言,2022年上半年全球各领域整体融资总额和融资事件数都呈现不同幅度的下降。2022年上半年,全球生物制药领域一级市场共发生568起融资事件,同比减少163起;融资总额达到近200亿美元(约人民币1,300亿),同比下降约37%。

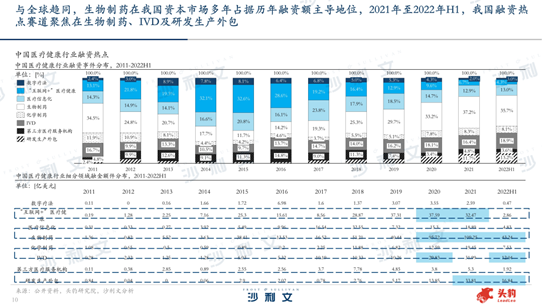

与全球趋同,生物制药在我国资本市场亦常年占据医疗健康细分领域的主导地位,此外,IVD和研发生产外包CDMO同样倍受资本市场青睐。

对于IVD,一方面是由于体外诊断等疫情相关板块业绩大幅上升;另一方面则是器械带量采购落地、上市门槛降低,器械相对于创新药而言风险相对较小、确定性高,且国产替代空间较大等多种因素,医疗器械领域重新成为资本配置的重要的标的。

对于研发生产外包,一方面中国医药行业呈现从仿制到创新的行业阶段中,新兴Biotech快速崛起,但缺乏自身产能,将生产业务大比例外包,外包服务企业身份也逐渐从卖水人变为淘金者;另一方面,中国的工程师红利仍在,人力成本较海外有优势,也推动了外包服务重心从海外向我国产业转移。

王昕博士指出,中国医疗企业TOP20总市值均值与美国企业差距9倍,且总市值更集中在头部企业,市场成熟度远低于美国。美国TOP20企业市值均值为1,759.73亿美元,有半数的企业在均值之上,而中国TOP20企业市值均值仅为193.20亿美元,并且仅7家头部企业在均值之上。此外,中国前20名企业市值为总和3,864亿美元,仍低于联合健康1家企业的4,319亿美元,多项数据说明中国医药企业仍然聚焦在本土,未来增长空间巨大。

数据显示,2021年全球股权融资规模稳步增加,中国内地近两年持续排名第二。受到A股注册制的推动,2021年境内IPO募资额和数量创新高,较之港股IPO市场更为活跃。2021年就A股IPO融资规模而言,排名前五名的行业分别为装备制造行业、信息传媒行业、医疗健康行业、能源化工行业以及消费行业,其中医疗健康行业以910.7亿元的融资规模排名第三。就IPO企业数量而言,医疗健康行业排名第五。

简要介绍完A股医疗健康行业的现状后,王昕博士着重介绍了港股18A及科创板生物科技领域的情况。

根据沙利文研究显示,科创板生物科技公司多集中医药领域,绝大部分公司业务聚焦肿瘤药物、自身免疫性疾病药物和代谢性系统疾病药物的研发生产领域,其中占有较高市值的生物科技企业中以肿瘤药物研发公司居多。而港股18A生物科技企业在制药、医疗器械和AI医疗三大主要领域均有覆盖,其中医药领域重点聚焦于生物制药领域,医疗器械企业则集中在体外诊断、医疗设备、医疗耗材三大子版块。

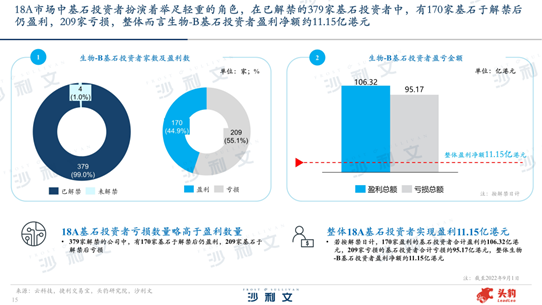

18A市场中基石投资者扮演着举足轻重的角色,根据捷利交易宝APP基石投资者数据,在已解禁的379家基石投资者中,有170家基石于解禁后仍盈利,209家基石于解禁后亏损。若按解禁日计,170家盈利的基石投资者合计盈利约106.32亿港元,209家亏损的基石投资者合计亏损约95.17亿港元,整体生物-B基石投资者盈利净额约11.15亿港元。

王昕博士指出,生物科技公司总体市值呈现下降趋势。数据显示,所有港股上市的生物科技公司的发行市值总和约为7,283.6亿港元,当前市值总和约为4,574.9亿港元,总体市值下降了37.2.%。同时,自2021年7月以来,生物科技公司认购人数整体同样呈现下降趋势。另一方面,生物科技公司市值变化呈两极分化,百心安的当前市值相比发行市值上涨了175.3%,相反,嘉和生物的当前市值下降了92.3%。

近日, 港股回升,医药股也继续大涨,生物科技个股中,科济药业涨超21%,荣昌生物涨超19%,金斯瑞生物科技涨超12%,诺诚建华、亚盛医药涨超11%,百济神州、富宏汉森等跟涨。 王昕博士表示,虽然当前医药板块估值仍为近十年低位,且机构配置比例也处于低位,但近期国内政策利好频现,政策边际改善显著,市场情绪有望持续修复,医药板块投资机会仍被看好。

纵观整个港股18A市场,根据沙利文捷利(深圳)云科技数据显示,2022年内最低价至今的涨跌数据上看,生物-B整体上涨约34.54%,涨跌幅TOP15企业整体上涨约54.83%,反弹力度尚可;从上市至今的累计涨跌数据上看,生物-B整体下跌37.33%,涨幅TOP15企业整体下跌28.4%。

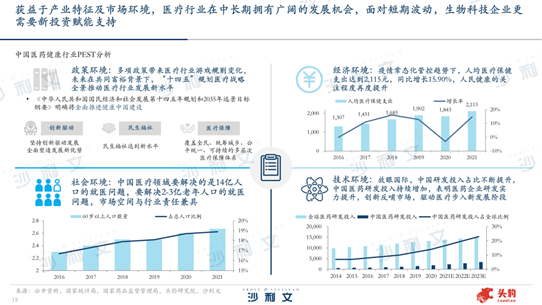

“获益于产业特征及市场环境,医疗行业在中长期拥有广阔的发展机会,面对短期波动,生物科技企业更需要新投资赋能支持。”王昕博士说。

面对当下的市场环境及挑战,新投资将成为生物科技企业投融资的发展方向。何谓新投资?王昕博士进一步解释道,新投资是一种全新的投资理念和方法论,是一个立体、多维的空间点阵式服务体系,新投资肩负着“三赋”的使命,即为企业资本运作赋予价值,为行业转型升级赋予能量,为国家经济发展赋予服务。

沙利文联合各界代表共同启动了一个立体、多维的空间点阵式服务体系——“TIM(Total Investment Management),即全域投资管理”,区别于过去“募投管退”的经典投资模式,全域投资管理致力于打造一个企业全生命周期、全产业链条的生态服务体系,并且将一系列服务能力通过体系内化和链接,包括企业管理、监管沟通、行业发展趋势研判、市场和战略规划、品牌价值赋能等等,全方位给企业提供更好的投资管理服务。

沙利文及头豹在中国拥有近500人的分析师团队,长期致力于深度行业、企业原创研究。沙利文全球拥有超过60年积累的全行业数据库,头豹报告为全球最大的金融市场数据和基础设施供应商之一路孚特收录,报告可精准触达190个国家的4万多家机构、40万位专业金融人士用户,可以无缝衔接,为投融资的供需双方构筑桥梁。

王昕博士指出,实现增长是生物科技企业发展的第一要务,科创是生物科技企业发展的核心驱动力,而成为市场领导者则是企业基业长青的崇高目标。

“新投资”就是要投资于那些已经实现、或未来有望展现增长、科创与领导力的企业。 沙利文希望能整合专业资源、优质标的池、资金池、增长及科创专家池,深度赋能生物科技领域的“新投资”的践行者。 帮助生物科技企业实现增长,通过科创赋能生物科技产业转型升级,培育富有领导力的中国企业家,最终促进中国经济社会发展。