新兴技术未来分析云端大讲堂

3月16日,由中国企业管理研究会新兴技术未来分析与管理专委会主办,中国科学学与科技政策研究会技术预见专业委员会协办的“新兴技术未来分析云端大讲堂”第九讲成功召开, 弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)全球合伙人兼大中华区总裁王昕博士应邀担任本期活动主讲人,发表题为《全球数字健康产业现状与展望》的主题演讲。

01

数字健康产业相关背景

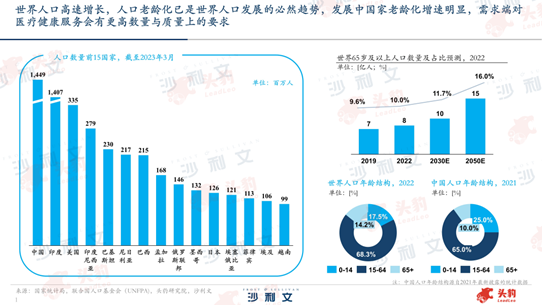

王昕博士指出,当今世界人口已达80亿,是二十世纪中期人口总数的3.2倍。其中,中国与印度为世界人口大国,人口数均超10亿,两国合计人口占比达35.7%。 城市化发展、医疗水平提高、人类寿命逐渐延长,推动世界人口高速增长,预计至2050年,世界人口将达97亿。

从年龄结构来看,世界老龄人口的数量及比例逐渐增长,2019年世界老龄人口达7亿,占比为9.6%,2022年世界老龄人口达8亿,占比为10.0%,预计至2050年,世界老龄人口达15亿,占比为16%。其中发展中国家老龄化增速明显,以中国为例,中国老龄人口占比从2016年的10.9%增长至2021年的14.2%,年复合增长率达5.6%,人口老龄化程度超世界平均水平。 人口老龄化已是世界人口发展的必然趋势,未来需求端对医疗健康服务有更高数量与质量上的要求。

02

数字健康产业现状

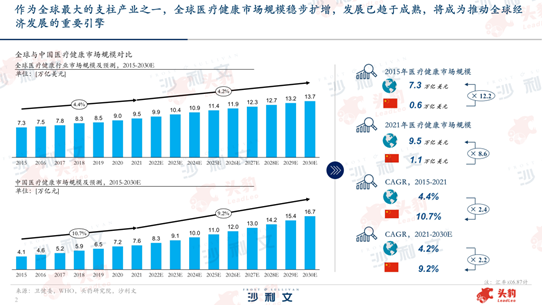

王昕博士表示,从市场规模来看,近年来,全球医疗健康市场规模呈稳步增长趋势 ,2015年到2021年,全球医疗健康市场规模从7.3万亿美元增长到9.5万亿美元,年复合增长率为4.4%,预计到2030年市场规模达13.7万亿美元,2021年至2030年的年复合增长率为4.2%。

2015年到2021年,中国医疗健康市场规模从4.1万亿元增长到7.6万亿元,年复合增长率为10.7%,预计到2030年市场规模达16.7万元,2021年至2030年的年复合增长率为9.2%。由于产业发展阶段原因,中国市场增速明显,份额占全球比例由2015年的8.2%提升至2021年的11.6%,处于高速增长期。

全球医疗健康市场呈稳步增长趋势,发展已趋于成熟,目前全球医疗健康产业已成为全球最大的支柱产业之一,大约占全球GDP的1/10,将成为推动全球经济发展的重要引擎。

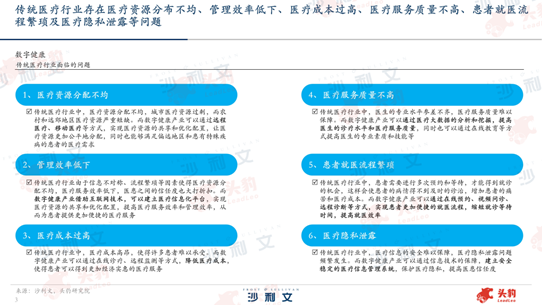

王昕博士认为,传统医疗行业存在医疗资源分布不均、管理效率低下、医疗成本过高、医疗服务质量不高、患者就医流程繁琐及医疗隐私泄露等问题。 数字健康产业不仅打破传统的医疗体系结构,将医疗体系中如患者、医院、医生等市场参与者通过数字化手段和线上平台实现信息互通互联,提升医疗服务效率和质量,医药研发、医疗诊断、健康管理等各方面的效率,为多个场景的医疗健康需求提供解决方案。

例如,数字健康产业可以通过远程医疗、移动医疗等方式,实现医疗资源的共享和优化配置,让医疗资源更加公平地分配,同时也能够满足偏远地区和患有特殊疾病的患者的医疗需求,为传统医疗行业中医疗资源分配不均问题提供解决方案。

数字健康是医疗健康与现代数字技术的交叉概念,其将现代数字技术集成应用于医疗健康领域,通过医疗健康大数据的产生、收集、分析、应用,对医疗全流程进行数字化升级,实现医疗健康各相关方之间的动态联动,从而为患者提供便捷、高效、智能的医疗健康服务和管理,为医疗健康行业各相关方带来全新价值。 数字技术促进了医疗健康领域的发展和模式变革,赋予了数字健康公平可及、精准有效、效率提升三个核心价值。

王昕博士进一步表示, 数字健康涵盖内容主要包括数字医药、数字诊疗、数字企业服务、数字健康管理、数字健康平台以及数字保险六大方面,随着医疗健康的数字化应用程度的加深,数字健康产业在未来将更好地满足多层次、多样化的医疗健康需求。

王昕博士指出,从数字健康发展历程看,过去三年,全球新冠疫情所带来的挑战冲击世界卫生系统,全球卫生领域正经历着深刻变革。 AI、数字化的发展带动传统医疗健康行业的转型,“后疫情时代”应用数字卫生技术加强卫生系统,大力发展数字健康产业已成为世界各国共识。

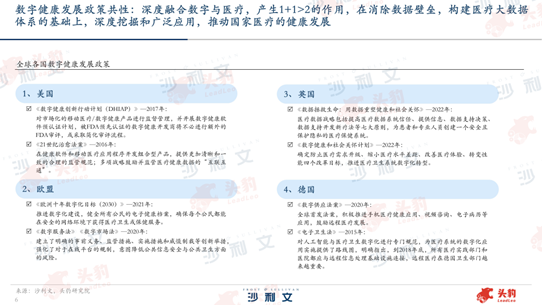

随着数字技术飞速发展,全球正处于信息爆炸时代,数字与医疗的结合逐渐成为了主流。 近年来,世卫组织颁布了多项与数字健康产业相关的全球性战略,如2019年,世卫组织发布了《数字健康全球战略2020-2024》,首次明确了数字健康的定义,正式号召全球各国积极制定国家层面的数字健康建设转型计划,并于2020年发布《关于加强卫生体系数字技术应用的建议指南》和《数字卫生保健全球战略草案2020-2025年》,为各国数字健康建设提供指南,并提出一系列推进战略与措施。

放眼国家层面,全球各国结合自身经济发展情况及数字医疗技术水平对数字健康产业制定了不同的发展政策,如2016年美国在《21世纪治愈法案》里提出,在健康软件和移动医疗应用程序开发组合型产品,提供更加清晰和一致的合理的监管规范;多项战略鼓励并监管医疗健康数据的“互联互通”;2021年《欧洲十年数字化目标(2030)》,积极推进数字化建设,健全所有公民的电子健康档案,确保每个公民都能在安全的网络环境下获得医疗卫生或保健服务;2022年英国的《数据拯救生命:用数据重塑健康和社会关怀》政策,提出国家医疗数据战略,涵盖提升医疗数据系统信任、医疗信息采集、医疗数据决策支持等多个方面。

王昕博士表示,从发展政策共性看,所有发展政策均有着相同的发展目标,即深度融合数字与医疗,产生1+1>2的作用,在消除数据壁垒,构建医疗大数据体系的基础上,深度挖掘和广泛应用,推动国家医疗的健康发展。

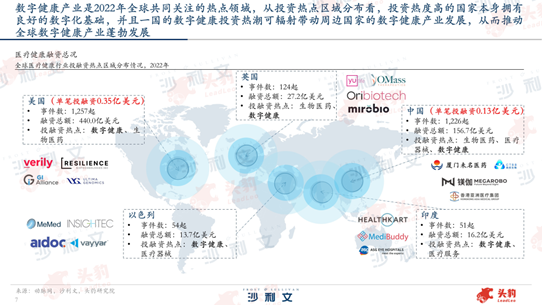

同时,王昕博士也指出,数字健康产业是2022年全球共同关注的热点领域。从投资热点区域分布看,投资热度高的国家本身拥有良好的数字化基础,并且一国的数字健康投资热潮可辐射带动周边国家的数字健康产业发展,从而推动全球数字健康产业蓬勃发展。

2022年,全球医疗健康融资事件发生最多的五个国家分别是美国、中国、英国、以色列和印度。其中,以色列和印度作为亚洲地区的医疗健康创新势力崛起。尤其是以色列和印度的医疗融资热度大幅上升,跻身五大热点地区之一。与印度一样,数字化也是助力以色列医疗的重要因素。

2022年,美国以1,257起融资事件,440.0亿美元融资领跑全球,中国紧随其后;中美囊括所有国家融资总额的75.0%,融资事件的81.0%。

从单笔融资事件看, 美国平均每笔融资额在0.35亿美元,排名位居首位,作为数字健康的领先国家,可见美国数字健康产业在资本市场的活跃程度及积极程度极高,将进一步反哺美国数字健康产业的发展。

虽然中国平均每笔融资额仅为0.13亿美元,但持续强化的科技创新、不断提升的国际竞争力,中国经济高质量发展中将涌现更多投资机遇,中国数字健康产业的资本市场发展前景长期向好。

“数字健康产业包含的子行业众多,主要包括支持数字化的智能软硬件、平台方以及传统医疗医药行业中的参与者,现有的医疗健康企业已经和数字健康形成了一个密不可分的联系。”王昕博士说道。

随后,王昕博士进一步介绍了数字健康市场情况。数据显示,2020年全球数字健康市场规模为965.0亿美元,预计2021年-2028年将以15.1%的复合年增长率增长。 数字健康市场的规模不断增长,主要受到人口老龄化、慢性疾病的增加、移动互联网的普及、AI和大数据技术的应用、政策的支持等多个因素的驱动,这些因素为数字健康市场提供了广阔的发展空间和机遇:

1、人口老龄化

随着全球人口老龄化趋势不断加剧,老年人口对医疗服务的需求也日益增长。数字健康技术可以帮助老年人更方便地获取医疗服务,例如远程医疗、智能健康检测等。根据美国人口普查局的数据,预计到2050年,全球65岁及以上人口将占总人口的16%,相比2018年的11%有明显增长,这将进一步推动数字健康市场的发展。

2、慢性病的增加

随着生活方式的改变和环境污染的加重,慢性疾病的发病率不断上升。数字健康技术可以帮助患者更好地管理和控制疾病,例如通过智能监测和远程医疗等手段。据世界卫生组织的数据,全球慢性病患者数量在未来几十年内将继续增加,到2030年将达到5.6亿人。

3、移动互联网的普及

移动互联网的普及为数字健康市场的发展提供了有利条件。越来越多的人使用智能手机和其他移动设备来获取医疗信息、管理健康和接受医疗服务。根据eMarketer的数据,2019年全球智能手机渗透率约55.7%,新加坡、韩国和其他经济发达国家的智能手机渗透率分别达到88.9%和88.4%,印度和其他国家预计将达到63.3%和39.0%,新兴市场的智能手机用户数量增加将推动数字健康市场的增长。

4、人工智能和大数据技术的应用

人工智能和大数据技术的应用为数字健康市场带来了更多的机会和挑战,这些技术可以帮助医疗机构和患者更好地管理和分析医疗数据,提高医疗服务的质量和效率。

5、政策的支持

政府的支持和监管对数字健康市场的发展至关重要。越来越多的政府和监管机构开始制定相关政策和法规,以促进数字健康市场的发展和保障患者的权益。例如,美国FDA已经批准了多款数字健康产品和服务,为数字健康市场带来了良好的发展环境。

03

数字健康产业细分赛道

王昕博士进一步阐述了数字健康市场中独具前景的细分赛道。

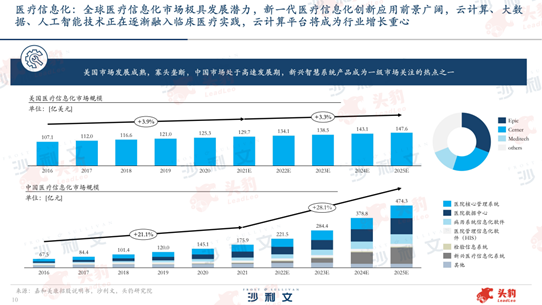

首先是医疗信息化,医疗信息化市场同样是数字健康领域的关注焦点,由医院核心管理系统、数据中心、电子病历、HIS 系统、检验信息系统、新兴医疗信息化系统等组成。

从市场规模来看,美国市场发展成熟,2016年到2021年,美国医疗信息化市场规模从107.1亿美元增长到129.7亿美元,年复合增长率为3.9%,预计到2025年市场规模达147.6亿美元,2021年至2025年的年复合增长率为3.3%,美国医疗信息化市场发展成熟,市场份额相对集中,呈现寡头垄断的局面,前三大企业分别为 Epic、Cerner 和 Meditech,其2019年合计市场份额接近70%,排名第一的 Epic 市场份额超过30%。2022年6月,甲骨文公司以283亿美元的价格完成对Cerner的收购,一方是全球最大软件供应商,一方是美国医疗信息化行业龙头,此番史诗级并购体现国际巨头对数字健康产业的未来布局。

与美国市场相比,中国市场处于高速发展期。2016年到2021年,中国医疗信息化市场规模从67.5亿元增长到175.9亿元,年复合增长率为21.1%,预计到2025年市场规模达474.3亿元,2021年至2025年的年复合增长率为28.1%。

相较而言,中国市场集中度较低,并未有真正意义上的龙头企业, 导致这结果的原因有很多,认知、产品形态与产品形式等限制了中国医疗信息化企业的“做大做强”,目前头部企业已在病历系统等基础信息建设形成规模效应,逼迫新兴企业落足于新兴系统开发,这也让新兴智慧系统产品成为一级市场关注的热点之一。

王昕博士指出,全球医疗信息化市场极具发展潜力,新一代医疗信息化创新应用前景广阔,云计算、大数据、人工智能技术正在逐渐融入临床医疗实践,云计算平台将成为行业增长重心, 支持人工智能技术、虚拟现实、机器人技术等应用在远程医疗、远程手术、医养结合、药品研发和健康管理等各个领域,最终推动医疗健康服务智慧化。

其次是数字疗法,伴随着数字健康市场的飞速发展,全球数字疗法(DTx)市场规模也在不断攀升。2020年,全球数字疗法市场规模为35.0亿美元,预计2028年市场规模增至191.0亿美元,2020-2028年复合年增长率将达23.6%。

移动互联网日益普及,医疗控费需求不断增长,慢性病和精神心理疾病发病率逐渐攀升,加之新冠肺炎疫情让人们对医疗干预软件的态度发生了实质性转变,多种因素交织之下,全球数字疗法产业进入发展快车道。

目前,许多国家和地区仍缺乏对数字疗法的整体认知,再加上对患者数据隐私的担忧,数字疗法的市场增长可能会有所受限。但长期来看,这是属于未开发市场的高增长空间,将会为数字疗法企业带来关键的盈利机会。

王昕博士表示,数字疗法市场在全球尚处于发展早期,具有循证数字干预的数字疗法企业将推动市场发展。 比如,“游戏处方药”的Akili Interactive Labs、心理数字疗法的Pear Therapeutics、戒烟数字疗法的CureApp、癌症患者健康管理数字疗法Vine Health以及基于AI平台的多领域数字疗法解决方案开发商GAIA等。

尽管数字疗法是改善临床结果的新兴医疗手段,但由于缺乏与数字疗法价值相符的支付方报销途径,数字疗法产品的商业化仍面临挑战。

目前,全球主要的数字疗法商业模式主要有院内处方、企业雇主出价、保险支付、药企出价及用户自费五种, 且可进行多元化组合。数字疗法企业通常的业务逻辑是在起步时锚定一个商业支付方向,在获得市场接受度验证后再进行业务切入。例如,慢病管理数字疗法供应商Dario Health早期通过软件直接面向用户,并取得了成功。在发展后期,则通过拓展企业雇主付费和商保付费等模式提供了服务范例和数据支持。

“在对数字化医疗解决方案提出更高需求的背景下,无论是对于支付方还是数字疗法企业来说,探索出可能的支付方案都是非常必要的。”王昕博士说道。

再者,王昕博士分析了AI药物研发赛道。 近年来,在资本助推的作用下,全球AI药物研发领域掀起发展热潮。

从一级市场看,AI药物研发融资总额从2014年2.2亿美元增长至2020年18.4亿美元,复合增长率42.5%。从企业融资轮次分布看,在2015年融资轮次为种子轮的企业占比为51%,而2020年这一比例下降到了30%,而B轮C轮融资事件越来越多。 主要原因是AI药物研发行业整合趋势明显,一些AI创业公司在资源和技术上取得了实质性的领先优势,并获得发展,而落后公司不得不专注于药物发现的早期服务型领域,发展更加受阻。

从二级市场看,全球AI药物研发行业在资本市场实现重大突破,实质性优势企业已经走向上市,资本和创业者的信心进一步坚定,更有助于推动市场进一步发展。

最后是远程医疗器械赛道, 作为医疗器械、信息通信、医疗卫生等多行业的交叉领域,远程医疗器械的发展应用,对医学影像、医疗机器人、远程监护等多个相关行业的纵深发展具有牵引带动作用,全球各国纷纷推出政策鼓励发展。从市场规模来看,全球远程医疗器械市场正不断攀升,特别是医疗影像和手术机器人两个细分赛道。

第一,医疗影像设备。 在全球范围内,具备诊断或治疗引导功能的医疗影像设备已被广泛应用,行业发展成熟,2015年至2021年,全球医疗影像设备市场规模由365亿美元增长至447亿美元,年复合增长率达3.4%,预计到2027年市场规模达567亿美元,2021年至2027年的年复合增长率为4%。未来,医疗影像设备赛道将在5G、AI、云服务等技术推动下进行数字化转型发展。

第二,手术机器人。 手术机器人区别于医疗影像设备赛道,市场体量尚不具备规模,行业近几年呈现迅猛发展的趋势。2015年至2021年,全球手术机器人市场规模由30亿美元增长至118亿美元,年复合增长率达25.6%,预计到2027年市场规模达403亿美元,2021年至2027年的年复合增长率为22.7%。

在微创手术领域,手术机器人辅助人类对医疗器械进行精准控制的产品,具备减少手术伤口、精准度高、学习推广难度低等优点。未来,行业的关键发展点在手术机器人普及下,给外科手术带来了革命性的巨变,并向着精准医疗、远程医疗、智慧医疗发展。

伴随5G、AI、云服务等技术的发展,大数据量传输速度与实时高清视频远程交互水平快速提升,解决过往信息传递存在时滞、信息文件传递质量不高的行业痛点,未来全球远程医疗器械产业将快速增长。

04

沙利文、头豹赋能数字健康产业

最后,王昕博士介绍道: “ 今年是沙利文全球成立62周年,也是进入中国市场的第25周年,数十年来,沙利文始终扮演着连接中国数字健康市场和全球资本市场的桥梁,近五年内已经协助多家数字健康企业赴港、赴美登陆资本市场,沙利文是这些境内外上市企业的重要客户和合作伙伴。

依托沙利文全球智库资源和大中华区跨行业业务发展平台,沙利文大中华区办公室在数字健康产业投融资以及战略发展支持服务有着独有的核心优势。 沙利文可协助企业完成深度文章和行业白皮书的撰写,并进行多渠道传播,比如沙利文在近期将联合头豹研究院、捷利交易宝、云科技联合发布《港股18A 2023生物科技行业发展白皮书》,旨在为18A生物科技企业提供IR/PR平台。并且,亦可以帮助拟上市及已上市公司股东、资本市场中介机构、市场投资者更全面、深入地了解18A生物科技板块,为相关资本市场投融资提供破局思路。

未来, 沙利文将携手头豹研究院、捷利交易宝、云科技共同为客户持续提供全方位高质量服务。作为全球及中国经济格局发展的重要见证者与参与者,我们将始终重仓中国,看好中国未来产业的发展。 ”