Frost & Sullivan

云知声智能科技股份有限公司(股票代码:9678.HK)于2025年6月30日成功登陆香港资本市场主板。公司是中国AGI(Artificial General Intelligence,通用人工智能)技术的先行者,特别在被视作通向AGI关键路径的大语言模型商业化方面取得成功,公司的AI技术不断发展,具有多模态能力及大量动态、不同应用场景的用户交互迭代。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为云知声智能科技股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

云知声智能科技股份有限公司(以下简称“云知声”)于2025年6月30日成功上市,公司计划发售156.098万股H股,其中90%为国际发售、10%为公开发售,另有15%超额配股权。每股最高发售价为205.00港元,募集资金净额约为3.20亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(71%),60家(67%),164家(69%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

公司是亚洲最早将AI大语言模型商业化的公司之一;

-

公司是率先将深度学习算法应用于语音识别产品的公司之一,并持续推动卷积神经网络(CNN)、生成对抗网络(GAN)及强化学习(RL)等先进AI算法的商业应用;

-

公司的AI语言大模型山海大模型位居全球大模型第一梯队,理科能力国内第一,文科能力国内第二;

-

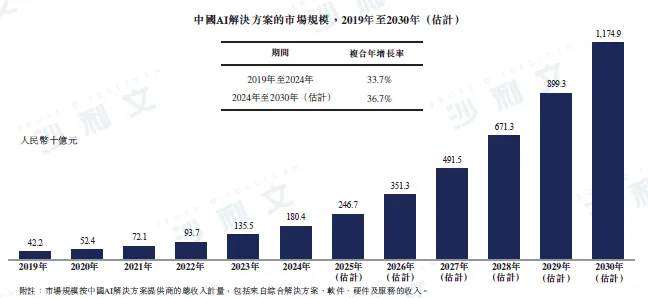

中国AI解决方案市场预计将从2024年的1,804亿元增长至2030年的11,749亿元,复合年增长率为36.7%,市场前景广阔。

根据沙利文报告,按2024年收入计,公司:

-

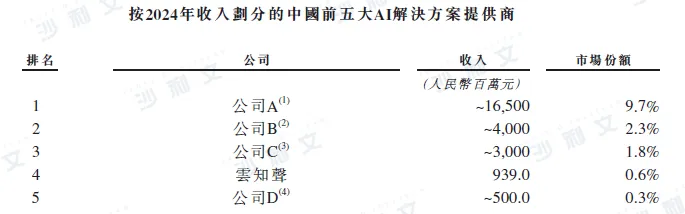

是中国第四大AI解决方案提供商,在年收入超过5亿人民币的企业中增长第二快;

-

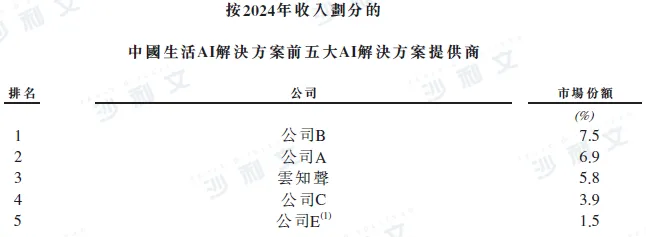

在中国生活AI解决方案提供商中排名第三,在医疗AI服务及解决方案提供商中排名第四。

PART/2

中国AI解决方案市场概览

AI解决方案是随时可用的自动化分析AI程序,能够产生准确和有意义的洞察,应对新的业务趋势和客户需求。AI解决方案可以通过硬件、软件或云计算服务来部署。

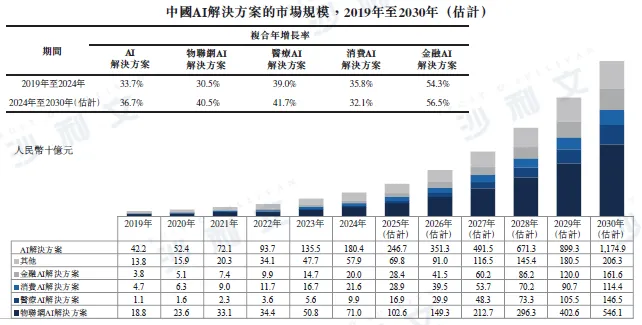

在经济增长和客户需求不断变化的推动下,中国的AI解决方案市场从2019年的人民币422亿元增加至2024年的人民币1,804亿元,复合年增长率为33.7%,预计2030年将达到人民币11,749亿元,2024年至2030年的复合年增长率为36.7%。

资料来源:公开信息,专家访谈,沙利文分析

AI解决方案市场可根据供应商类型进行分类,主要包括AI解决方案提供商(主要提供基于机器学习的AI解决方案)、传统数字解决方案提供商及系统集成商等。其中,AI解决方案提供商在技术研发方面拥有更大优势,使其更有利于保持市场竞争力及推动业务扩张。与传统数字解决方案提供商相比,AI解决方案提供商受惠于广泛的AI模型以及深入的行业和客户覆盖,得以进行跨领域创新,创造更具竞争力和多样化的跨行业垂直领域。这使AI解决方案提供商能够轻易扩展解决方案并将其与客户的设备集成,培育开放且快速发展的生态系统,进一步加强与客户的联系。

中国AI解决方案市场高度分散,2024年公司在中国AI解决方案提供商中排名第四,市场份额为0.6%。

资料来源:公开信息,专家访谈,沙利文分析

各公司在特定垂直行业领域开发AI解决方案,应用包括交互式AI、计算机视觉和数据科学在内的AI技术,并将交互式AI、计算机视觉和数据科学等AI技术与行业专业知识相结合,这些解决方案包括: (1)物联网:物联网,或称IoT,是一个由传感器、处理能力、软件和其他技术组成的相互关联的系统,在没有人为干扰的情况下通过网络传输数据。物联网AI解决方案通过物联网将AI分析能力与数据收集结合起来,强化工作流程和风险管理。 (2) 医疗: 医疗AI服务及解决方案主要由医疗服务AI、疾病诊断和治疗AI、医药研发AI及其他由AI赋能的新兴解决方案组成。 (3)其他行业:AI解决方案被应用于其他行业,如金融、零售、教育、农业、电信和能源。

资料来源:公开信息,专家访谈,沙利文分析

PART/3

中国生活AI解决方案市场概览

生活AI解决方案是物联网AI产业中最为突出的领域,有望在可预见的未来进一步推动物联网AI解决方案市场的增长。AI解决方案提供商与传统数字解决方案提供商竞争,如现有生活AI解决方案及基于云的解决方案提供商。不同的解决方案提供商可能各自在技术基础设施、操作系统或下游应用方面拥有独特的竞争优势。

中国AI解决方案提供商提供的生活AI解决方案的市场规模由2019年的人民币30亿元增加至2024年的人民币105亿元,复合年增长率为28.9%,预期2030年将达到人民币1,496亿元,2024年至2030年的复合年增长率为41.0%。

公司在2024年中国生活AI解决方案提供商中排名第三,市场份额5.8%。

资料来源:公开信息,专家访谈,沙利文分析

PART/4

中国医疗AI解决方案市场概览

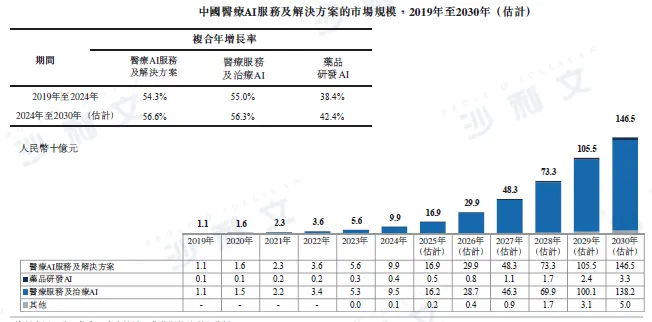

医疗AI服务及解决方案主要包括(i)医疗服务及治疗AI,涉及(a)医疗服务AI以及(b)疾病诊断和治疗AI;(ii)药品研发解决方案AI;及(iii)其他AI赋能的新解决方案。具体而言,医疗服务AI是在优化医疗程序、提高诊断和治疗质量、确保医院高效管理方面具有潜力的主要领域之一。

中国医疗AI服务及解决方案的市场规模由2019年的人民币11亿元增加至2024年的人民币99亿元,复合年增长率为54.3%。 2028年,中国的医疗AI服务及解决方案市场预计将达到人民币1,465亿元,2024年至2030年的复合年增长率为56.6%。其中,中国医疗AI服务及解决方案的市场规模由2019年的人民币11亿元增加至2024年的人民币95亿元,复合年增长率为55.0%。医疗服务及治疗AI解决方案市场预计将达到人民币1,382亿元,2024年至2030年的复合年增长率为56.3%。中国具有机器学习能力的医疗服务及治疗AI解决方案提供商的市场规模由2019年的人民币2亿元增加至2024年的人民币60亿元,复合年增长率为90.7%,并预期将于2030年达到人民币1,130亿元,2024年至2030年的复合年增长率为63.2%。

资料来源:公开信息,专家访谈,沙利文分析

医疗服务及治疗AI提供商有可能利用其技术能力和医疗专业知识,在医疗知识图谱的深度和广度上实现突破,而医疗知识图谱是医疗AI服务及解决方案下所有业务板块的基础技术。这巩固了其不断开发和创新医疗服务及治疗解决方案AI的能力。

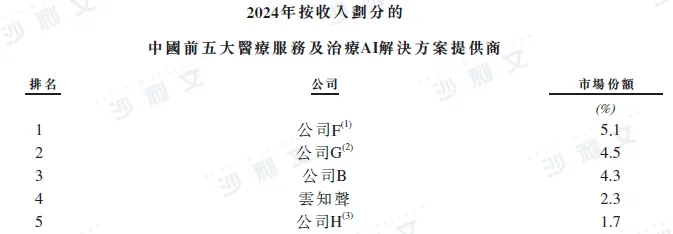

2024年,公司在中国医疗服务及治疗AI市场中排名第四,市场份额2.3%。

资料来源:公开信息,专家访谈,沙利文分析

PART/5

中国AI解决方案市场驱动因素

科技进步

在计算能力、建模方法、数据质量及规模方面的预期进步将塑造AI的未来,推动更智能、更交互、更强大的AI系统的发展。计算能力的提高,如更强大的GPU和量子计算的潜在突破,可以增强以更低成本构建更强大AI的能力。全球数据量的指数级增长和5G技术的商业化将为训练AI算法提供充足的数据集,以多元化训练提高准确性并实现AI更广泛的应用。此外,深度学习方法的演变推动了AI模型的进步,提高了各种AI相关领域的性能和准确性。例如,最近发布的AGI系统的推出,从根本上改变了AI解决方案市场。它展示了AGI在具有经济价值的任务中超越人类能力、预见和应对挑战以及将其知识应用于其他不同环境的能力。

AI解决方案的接受程度不断增长

AI技术可以通过标准化对不同类型、不同质量、不同来源的海量数据的分析流程来提高数据处理效率,因此在各行业得到广泛应用,帮助企业降低成本、提高效率。由于AI技术在重复性任务自动化方面带来的高效率和决策的准确性,其在金融投资、医疗诊断等领域越来越多地被采用。

政府利好政策

AI解决方案需求的增长得到了政府利好政策的进一步支持。作为其战略任务的一部分,中国中央政府已实施AI行业发展计划及激励措施。例如,《「互联网+」人工智能三年行动实施方案》旨在支持神经网络芯片的开发,以促进AI技术在中国的应用。 《国家新一代人工智能标准体系建设指南》强调了制造、交通运输等重点行业对AI标准的需求,计划在2023年内初步建成国家AI标准体系。 《北京市促进通用人工智能创新发展的若干措施》专注于建立通用AI的能力(包括大语言模型),并促进通用AI的能力于各个行业(如医疗)的应用。

点击文末 阅读原文 查看完整招股书

沙利文融合全球64年的咨询经验,27年竭诚服务蓬勃发展的中国市场,以全球化的视野,助力客户加速企业成长步伐,取得行业内增长、科创、领先的标杆地位。大健康产业是沙利文最核心的专注研究领域之一。近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。其中成功上市案例包括:佰泽医疗(2609.HK)、药捷安康(2617.HK)、江苏恒瑞医药(1276.HK)、觅瑞(2629.HK)、映恩生物(9606.HK)、维昇药业(2561.HK)、亚盛医药集团(NASDAQ:AAPG)、正业生物(NASDAQ:ZYBT)、脑动极光(6681.HK)、健康之路(2587.HK)、华昊中天(2563.HK)、益诺思(688710.SH)、晶泰科技(2228.HK)、一脉阳光(2522.HK)、盛禾生物(2898.HK)、荃信生物(2509.HK)、美中嘉和(2453.HK)、药明合联(2268.HK)、阿诺医药(NASDAQ:ANL)、东软熙康(9686.HK)、友芝友(2496.HK)、宜明昂科(1541.HK)、科伦博泰(6990.HK)、来凯医药(2105.HK)、科笛集团(2487.HK)、绿竹生物(2480.HK)、梅斯健康(2415.HK)、药华药(PHECR)、中进医疗(NASDAQ:ZJYL)、依生生物(NASDAQ:YS)、美丽田园(2373.HK)、康沣生物(6922.HK)、博安生物(6955.HK)、思路迪(1244.HK)、美皓医疗(1947.HK)、高视医疗(2407.HK)、乐普心泰(2291.HK)、健世科技(9877.HK)、健康元(JCARE.SW)、乐普医疗(LEPU.SW)、叮当健康(9886.HK)、百奥赛图(2315.HK)、智云健康(9955.HK)、美因基因(6667.HK)、Prenetics(PRE.NASDAQ)、云康集团(2325.HK)、瑞科生物(2179.HK)、乐普生物(2157.HK)、清晰医疗(1406.HK)、百心安(2185.HK)、雍禾医疗(2279.HK)、凯莱英(6821.HK)、北海康成(1228.HK)、固生堂(2273.HK)、鹰瞳科技(2251.HK)、三叶草生物(2197.HK)、微创机器人(2252.HK)、和誉开曼(2256.HK)、堃博医疗(2216.HK)、先瑞达(6669.HK)、康圣环球(9960.HK)、医脉通(2192.HK)、腾盛博药(2137.HK)、康诺亚(2162.HK)、朝聚眼科(2219.HK)、归创通桥(2190.HK)、和黄医药(0013.HK)、科济药业(2171.HK)、兆科眼科(6622.HK)、大自然药业(UPC.NASDAQ)、赛生药业(6600.HK)、昭衍新药(6127.HK)、诺辉健康(6606.HK)、天演药业(ADAG.NASDAQ)、贝康医疗(2170.HK)、健倍苗苗(2161.HK)、微创心通(2160.HK)、瑞丽医美(2135.HK)、加科思药业(1167.HK)、和铂医药(2142.HK)、京东健康(6618.HK)、德琪医药(6996.HK)、荣昌生物(9995.HK)、药明巨诺(2126.HK)、先声药业(2096.HK)、云顶新耀(1952.HK)、嘉和生物(6998.HK)、再鼎医药(9688.HK)、欧康维视(1477.HK)、永泰生物(6978.HK)、海普瑞药业(9989.HK)、开拓药业(9939.HK)、沛嘉医疗(9996.HK)、康方生物(9926.HK)、诺诚健华(9969.HK)、天境生物(IMAB.NASDAQ)、康龙化成(3759.HK)、中国抗体(3681.HK)、东曜药业(1875.HK)、亚盛医药(6855.HK)、复宏汉霖(2696.HK)、翰森制药(3692.HK)、迈博药业(2181.HK)、方达控股(1521.HK)、维亚生物(1873.HK)、基石药业(2616.HK)、君实生物(1877.HK)、药明康德(2359.HK)、信达生物(1801.HK)、华领医药(2552.HK)、百济神州(6160.HK)、歌礼制药(1672.HK)、药明生物(2269.HK)、华润医药(3320.HK)、雅各臣科研制药(2633.HK)、和黄中国医药(HCM.NASDAQ)、金斯瑞生物科技(1548.HK)、BBI生命科学(1035.HK)、同源康医药(2410.HK)等。以交表项目量统计,沙利文医疗团队在赴港医疗IPO中保持绝对的领先地位,2018至2023年始终为市场份额第一名。

自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中,包括:汉邦科技(688755.SH)、中研股份(688716.SH)、光格科技(688450.SH)、晶合集成(688249.SH)、无锡日联(688531.SH)、茂莱光学(688502.SH)、康为世纪(688426.SH)、近岸蛋白(688137.SH)、诺诚健华(688428.SH)、奥浦迈生物(688293.SH)、微创电生理(688351.SH)、盟科药业(688373.SH)、益方生物(688382.SH)、集萃药康(688046.SH)、海创药业(688302.SH)、荣昌生物(688331.SH)、仁度生物(688193.SH)、首药控股(688197.SH)、和元生物(688238.SH)、亚信安全(688225.SH)、希荻微(688173.SH)、迈威生物(688062.SH)、亚虹医药(688176.SH)、百济神州(688235.SH)、嘉和美康(688246.SH)、迪哲医药(688192.SH)、诺唯赞(688105.SH)、成大生物(688739.SH)、格科微(688728.SH)、华熙生物(688363.SH)、君实生物(688180.SH)、泽璟制药(688266.SH)、百奥泰(688177.SH)、神州细胞(688520.SH)等,被认为是业内最具实力、最具专业度、最具影响力的行业研究机构之一。我们希望与企业一起,洞悉行业前瞻,抓住发展契机,共同推动中国大健康产业的创新和升级,铸就健康未来。

推荐阅读(上下滑动查阅更多)