Frost & Sullivan

安井食品集团股份有限公司(股票代码:2648.HK)于2025年7月4日成功登陆香港资本市场主板。公司是中国速冻食品行业的龙头企业,致力于在家庭、餐厅及外出用餐等多种消费场景中提供食品。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为安井食品集团股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

安井食品集团股份有限公司(以下简称“安井”)于2025年7月4日成功上市,公司计划发售3,999.47万股H股,其中90%为国际发售、10%为公开发售。每股最高发售价为66.00港元,募集资金净额约为26.4亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(71%),52家(市占率64%),161家(市占率69%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

中国最大的速冻食品企业;

-

全区域、全渠道、深入渗透的全国销售网络;

-

以大单品为核心的跨品类多元化产品组合;

-

销地产和集中生产相结合及规模化效应带来成本优势;

-

先进的数字化能力,提升科学决策和全流程运营效率;

-

富有远见及经验丰富的管理团队以及积极的企业文化。

根据沙利文报告,按2024年收入计,公司:

-

在中国速冻食品行业中排名第一;

-

在中国速冻调制食品行业中排名第一;

-

在中国速冻菜肴制品行业中排名第一;

-

在中国速冻面米制品行业排名第四;而按同年新兴速冻面米制品(指除传统速冻面米制品(即饺子、汤圆、粽子)外)收入计,则排名第一。

PART/2

全球速冻食品行业概览

速冻食品是指以水产食材、肉类、谷物、粉末状配料、豆类等为主要原材料,配以水、油、调味品等辅料,经清洗、切配、调味、腌制、烹饪、速冻等工序制作而成,专为用餐场景设计的预包装食品。速冻工艺能够使食品的热中心温度迅速降至-18℃以下。速冻食品应在该温度下进行存储、运输和销售。

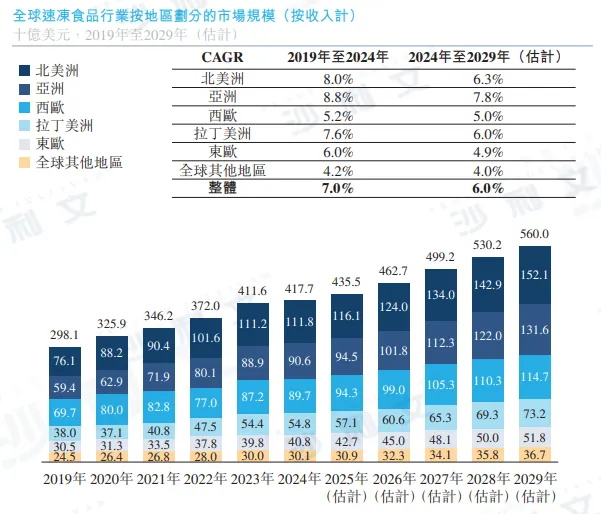

近年来,全球速冻食品行业在稳健的基础上取得了显着增长。2019年至2024年,全球速冻食品行业的市场规模以7.0%的CAGR增长,2024年达4,177亿美元。展望未来,在客户渗透率提升、产品品类延伸、技术进步及基础设施完善等因素驱动下,全球速冻食品行业预计持续稳健增长。2024年至2029年,预计全球速冻食品行业CAGR达6.0%。就区域规模而言,北美、亚洲及西欧为全球速冻食品行业市场规模最大的地区。2024年,亚洲速冻食品市场规模达906亿美元,预计未来五年将以7.8%的CAGR领先所有地区市场的增长率。

资料来源:世界银行、沙利文分析

PART/3

中国速冻食品行业概览

中国的速冻食品主要包括速冻调制食品、速冻菜肴制品、速冻面米制品,以及其他如速冻汤羹制品等。

-

速冻调制食品。速冻调制食品指以水产食材及/或肉类为主要原材料,搭配谷物、豆类和蛋类等其他原材料及调味料,经调制、加工成型,速冻等工艺生产的预包装食品。

-

速冻菜肴制品。速冻菜肴制品指以水产食材及/或肉类为主要原材料,配以其他原料及调味料,经预加工(如分切、搅拌、腌制、滚揉、成型和调味)及/或预烹调(如炒、炸、烤、煮或蒸)和速冻等工艺制成的预包装菜肴产品。速冻菜肴制品主要包括半成品和成品菜肴产品,最终食用前仍需要加热和烹饪。

-

速冻面米制品。速冻面米制品指的是以小麦、大米、玉米及其他谷物制品等粮食为主要原材料,同时搭配其他原材料和调味料,经预煮和速冻等工艺制成的预包装食品。

PART/4

中国速冻食品行业的市场规模

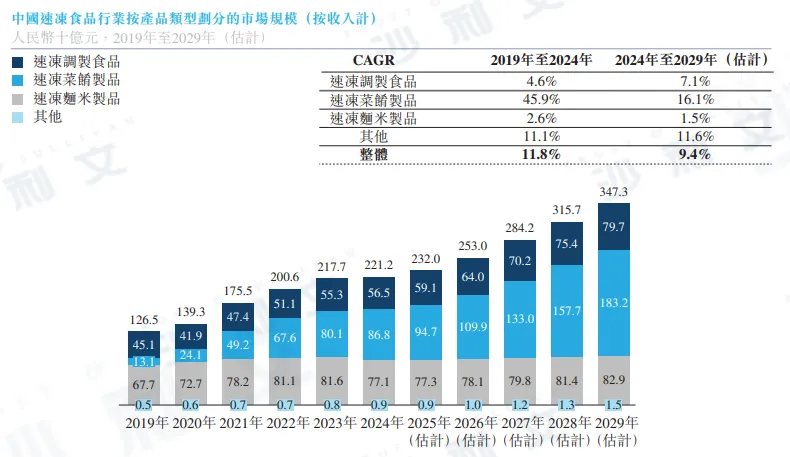

相较于日本、美国等速冻食品行业发展成熟的市场,中国的速冻食品行业尚处于成长期。2019年至2024年,该行业经历快速增长,CAGR达11.8%,2024年达人民币2,212亿元。受惠于餐饮业务需求增长、个人客户渗透率提升导致家庭消费增加、产品质量及营养提升以及冷链基础设施完善等多个因素驱动,中国速冻食品行业将继续扩张。该行业于2024年至2029年的CAGR预计达9.4%,增长速度预期超过其他餐饮相关行业(如主食、零食、油、调料、液态奶),增长潜力强劲。按2024年收入计,速冻食品占包装食品市场20%以上份额。包装食品指预先定量包装及制作在特定材料和容器中的产品,主要包括即食食品、即热食品、即烹食品及即配食品。

资料来源:国家统计局、沙利文分析

PART/5

中国速冻食品行业的驱动因素

●中国餐饮市场中连锁餐厅的份额不断提高

中国餐饮业连锁餐厅的比例由2019年的13.3%上升至2024年的22.0%。该比例仍低于该等成熟市场(美国约55%,日本约50%),预计将继续上升。该等连锁餐厅包含火锅、麻辣烫、烧烤等多样化的中式餐饮形式,所有该等形式均会产生对标准化及预处理食材的大量需求。速冻食品企业可提供优质的产品,确保多地口味一致性,从而很好地满足该等连锁餐厅的需求。此外,随着线下消费情景的复苏并改善,中国餐饮业于2024年取得稳定增长。2024年,按收入计的市场规模达至人民币55,718亿元,2019年至2024年的CAGR以3.6%增长。预计未来中国餐饮业将继续扩张,进而带动中国的速冻食品需求增长。

●团餐业务追求标准化、质量化及效率化

2024年团餐市场的市场规模为人民币20,671亿元,特点是供货商主要以团体形式提供餐食与服务。该市场近年来快速发展,2024年至2029年预计CAGR为9.1%。团餐行业需要高标准化水平质量保证要求,尤其是在食品安全、质量稳定及营运效率等方面,该等均与速冻食品的特点不谋而合。因此,速冻食品行业预期将从团餐市场的扩张中显著受益。

●西式餐饮增长

2024年中国西式餐饮市场规模达人民币9,175亿元,占整体餐饮市场的16.5%。2024年至2029年,该市场的CAGR预计将达9.8%,超过中国整体餐饮市场。该增长动力源于西式菜肴更本土化、菜单选择多元化,以及向低线城市扩张。此外,与中式餐饮相比,西式餐饮较为简单的烹调方法使速冻食品的生产易于实现标准化,实现一致的质量及口味。因此,西式餐饮广泛使用速冻食品推动了速冻食品行业的增长。

●家庭消费情景中个人客户的渗透率不断提升

速冻食品提供了极大的便利性及多样性,有效地解决了家庭客户在节奏日益加快的生活方式中所面临的时间限制。可支配收入的增加进一步支持不断增长的需求,中国居民的人均可支配收入从2019年的人民币30,733元增至2024年的人民币41,314元,CAGR为6.1%。随着购买力提升,顾客追求更多样化、更优质、更方便、更美味的选择,凭借烹调简单方便的特点,速冻食品在家庭中的渗透率不断提高,成为日常生活中不可或缺的一部分。

●提升冷链基础设施以奠定稳固基础

在供给侧(包括原材料供应)改善、技术提升及冷链基础设施发展的带动下,中国速冻食品行业经历了稳定的增长。中国是最大的猪肉生产国,亦是畜禽肉、水产的主要生产国,确保速冻食品生产的原材料供应稳定充足。在自动化及智能技术等技术发展下,处理效率的提高使速冻食品公司能够迅速应对不断变化的市场需求。冷链基础设施,尤其是冷藏车的扩张,为速冻食品行业的发展奠定坚实基础。自2019年至2024年,冷藏车的数量由215,000辆增加至495,000辆,支撑行业的增长。该基础设施提升促进冷链物流市场的扩张,由2019年的人民币3,390亿元增加至2024年的人民币5,360亿元,CAGR为9.6%。冷链基础设施的加强提高运输效率,减少产品亏损,并建立更可靠的经销网络。因此,供给侧的改善导致速冻食品公司的效率提升,降低运营成本,进而为终端客户提供价格更为相宜的产品。与此同时,效率提高及经销网络扩张亦扩大产品种类及可及性,为客户提供更多选择,进一步促进速冻食品行业的发展。

PART/6

未来行业机遇

●行业整合预期加速

随着客户需求的多样化及市场竞争的加剧,加上并购政策的鼓励及并购机会的出现,速冻食品行业的整合预计将加速。过去五年,速冻调制食品行业前五大企业的市场份额从2019年的约17%增至2024年的22%。依赖单一销售渠道或产品类别的企业可能面临成长限制,难以满足客户日益多样化的需求。相比之下,拥有多样化产品组合及全渠道策略的企业将能够进一步扩张。该等企业拥有强大的供应链整合能力、创新能力及广泛的市场覆盖范围,能够更好地应对市场变化,并利用产品及渠道之间的协同效应提升整体竞争力。

●拓展至全球市场

全球速冻食品行业在不同国家处于不同的发展阶段。随着全球对速冻食品需求的持续增长,中国速冻食品的国际化为未来的扩张提供了重要的机遇。该转变反映了全球对便捷、优质速冻食品的需求日益增长,使中国企业进军国际市场,推动全球行业进一步发展。

●多元化消费场景

速冻食品行业正经历转型,在不同的消费场景中不断扩展。除传统的家庭及餐厅外,旅游景区、社区便利店、食堂以及折扣店等场所亦迅速扩张。与此同时,消费者对食品安全的意识日益提升,带动了对健康、营养选择的需求增加,使得速冻食品更受欢迎。

●全国产品扩张及季节性产品全年供应

速冻食品行业正逐渐扩大其地理覆盖面,现在全国各地均可买到地区特色食品。此外,由于消费者对迎合不同口味及场合的多样化、便利的餐饮选择的需求日益增长,季节性的节日食品亦开始全年供应。该转变突显了该行业对不断变化的客户喜好的适应能力,提供更广泛的产品以满足不同地域及季节的需求。

PART/7

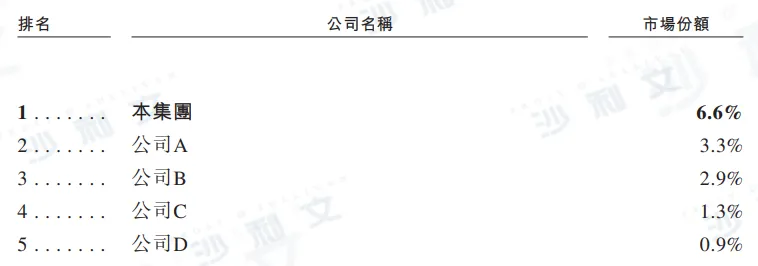

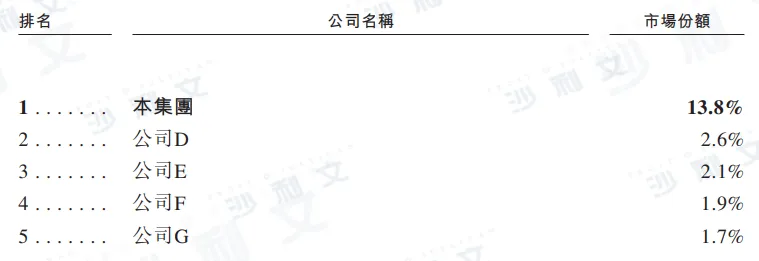

中国速冻食品行业竞争格局

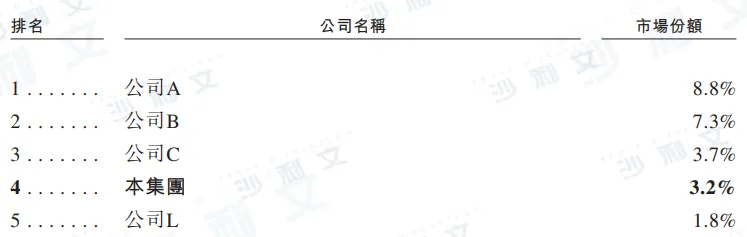

公司在中国速冻食品行业中排名第一,保持主导地位,于2024年市场份额约为6.6%。

资料来源:各公司的公开资料或文件、沙利文分析

PART/8

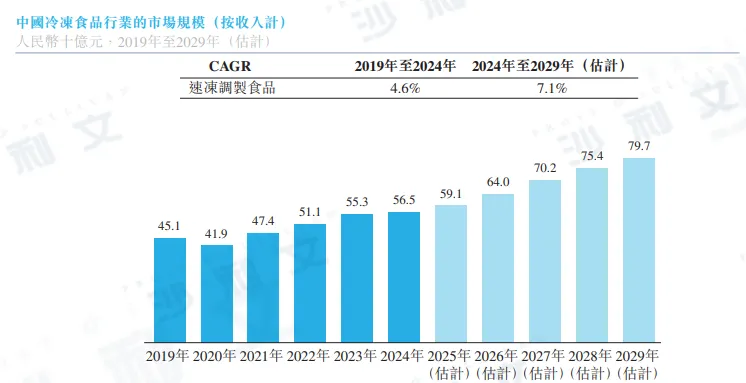

中国速冻调制食品行业

中国的速冻调制食品行业近年呈现强劲增长。2020年,饮食业因公共卫生事件而限制营业时间,加上供给侧生产中断,令该年的产业增长受限。2019年至2024年,行业市场规模的CAGR为4.6%,于2024年达人民币565亿元。在火锅、麻辣烫、烧烤等就餐方式日趋多元化,以及对优质产品的需求日益增加等多个因素驱动下,中国速冻调制食品行业有望实现快速增长,2024年至2029年预计CAGR为7.1%。

资料来源:国家统计局、沙利文分析

PART/9

中国速冻调制食品行业竞争格局

按2024年收入计,公司在中国速冻调制食品行业中排名第一。

资料来源:各公司的公开资料或文件、沙利文分析

PART/10

中国速冻菜肴制品行业

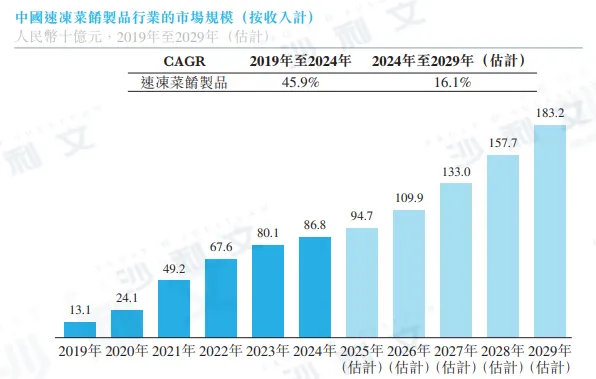

中国速冻菜肴制品行业正处于起步阶段,但已呈现大幅增长,2019年至2024年的CAGR为45.9%,2024年达人民币868亿元。快速增长的速冻菜肴制品行业主要是受到餐饮业及个人客户需求增长的推动。餐饮业以强调标准化及效率的连锁经营为特点,随着连锁经营的渗透率持续上升,对速冻菜肴制品的需求亦有所增加。对于个人顾客而言,在节奏加快的生活方式中,对于方便烹调的需求逐渐增加,这导致家庭消费越来越偏好速冻菜肴制品。中国市场对新产品的接受度较高,尤其是调味小龙虾相关产品及调味鸡肉产品等预制菜肴。该行业预计将保持强劲增长,2024年至2029年的CAGR达16.1%。

资料来源:国家统计局、沙利文分析

PART/11

中国速冻菜肴制品行业竞争格局

按2024年收入计,公司在中国速冻菜肴制品行业中排名第一。

资料来源:各公司的公开资料或文件、沙利文分析

PART/12

中国速冻面米制品行业

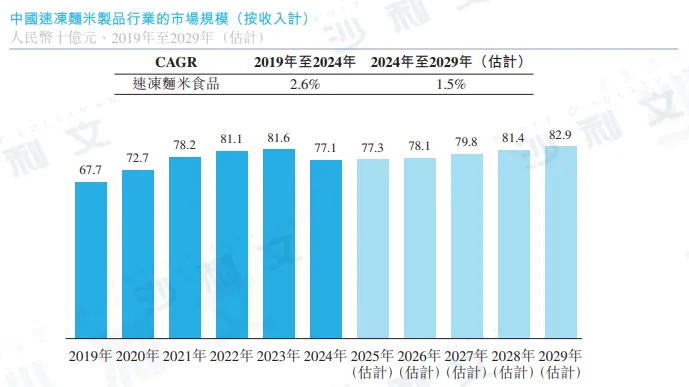

中国速冻面米制品行业近年进入成熟期,传统产品与新式产品呈现差异化态势。2019年至2024年,行业市场规模的CAGR为2.6%,2024年前达人民币771亿元。新式产品多元化、顾客喜好及消费场景扩展等多个因素预计带动持续稳定增长。行业预计2024年至2029年的CAGR为1.5%。饺子、汤圆、粽子等传统产品由于与中国饮食文化深度融合,发展周期长,产业已趋成熟,从而处于稳定发展阶段。相比之下,烧麦及手抓饼等新兴产品的增长更快。该等创新产品迎合不断变化的客户偏好,促进持续需求,并反映行业产品趋向更多元化的转变。

资料来源:国家统计局、沙利文分析

PART/13

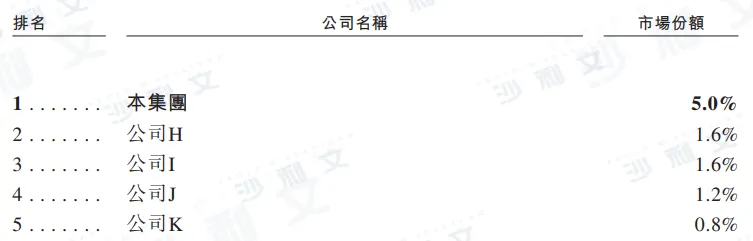

中国速冻面米制品行业竞争格局

按2024年收入计,公司在中国速冻面米制品行业排名第四;而按同年新兴速冻面米制品(指除传统速冻面米制品(即饺子、汤圆、粽子)外)收入计,则排名第一。

资料来源:各公司的公开资料或文件、沙利文分析

点击文末 阅读原文 查看完整招股书

沙利文公司在消费行业拥有丰富的研究经验,协助多家知名企业成功登陆资本市场,成功上市案例包括:周六福(6168.HK)、海天味业(3288.HK)、Pitanium(Nasdaq: PTNM)、牛大人(Nasdaq:MB)、纽曼思(2530.HK)、草姬集团(2593.HK)、毛戈平(1318.HK)、梦金园(2585.HK)、老铺黄金(6181.HK)、富景中国(2497.HK)、燕之屋(1497.HK)、日日煮(NYSE:DDC)、友宝在线(2429.HK)、非凡领越(0933.HK)、上海上美(2145.HK)、巨子生物(2367.HK)、中国中免(1880.HK)、名创优品(9896.HK)、久久王食品(1927.HK)、Vesync(2148.HK)、蓝月亮(6993.HK)、泡泡玛特(9992.HK)、名创优品(NYSE:MNSO)、农夫山泉(9633.HK)、凤祥食品(9977.HK)、中国飞鹤(6186.HK)、滔搏运动(6110.HK)、中烟国际(6055.HK)、优品360(2360.HK)、五谷磨房(1837.HK)、宝宝树(1761.HK)、德盈控股(2250.HK)、宾仕国际(1705.HK)、金猫银猫(1815.HK)、弥明生活百货(8473.HK)、日清食品(1475.HK)、德宝集团(8436.HK)、寺库中国(NASDAQ:SECO)、芭迪贝伊(8297.HK)、亚洲杂货(8413.HK)、周黑鸭(1458.HK)、中粮肉食(1610.HK)、达利食品(3799.HK)、万洲国际(0288.HK)、周大福(1929.HK)、聚美优品(NYSE:JMEI)等。

推荐阅读(上下滑动查看更多)

*以上顺序不分先后,按上市时间倒序排列