第19期“Li+学社”主题沙龙

12月20-22日,第七届动力电池应用国际峰会(CBIS2022)在中国上海举办。22日,由电池中国网主办,中国化学与物理电源行业协会动力电池应用分会、同济大学汽车学院、明冠锂膜支持的第19期“Li+学社”主题沙龙顺利举行。本期活动重点聚焦“投资欧美锂电产业面临的机遇和挑战”,与会嘉宾围绕欧美电池新规及碳税政策解析、营商环境综合评价、欧美当地电池厂现状与布局、中国企业海外投资案例及实务等展开交流与讨论。

作为本次活动的战略合作伙伴,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)大中华区咨询经理蔡宇帆出席活动并发表主题演讲。

沙利文大中华区咨询经理 蔡宇帆

近年来,欧盟及欧洲各国为解决全球变暖的气候环境问题,相继提出碳中和的目标与承诺,积极参与碳减排行动,建立碳交易市场以实现碳达峰、碳中和目标。 如挪威和芬兰将实现碳中和的目标定在了2030年和2035年,奥地利和冰岛定在了2040年,德国和瑞典则定在2045年。英国推出“净零战略”,表示将大力发展海上风能、推进新一代核能研发、加速推广电动车等;德国于2019年11月通过《气候保护法》,首次以法律形式确定德国中长期温室气体减排目标,要求到2030年实现温室气体排放总量较1990年至少减少55%。

蔡宇帆指出,在“双碳”背景下,欧洲许多国家以及汽车厂商纷纷拟定了从传统燃油车向新能源汽车转型的时间节点,汽车行业的新能源化转型已成大势所趋。 未来,随着利好政策深入、消费者环保意识的提升和基础设施的完善,欧洲新能源汽车销量将稳步提升。 2022年,欧洲新能源汽车销量预计约为221.3万辆,较上一年增长约29.9%,预计到2026年将超550万辆,未来欧洲占全球的新能源车销量将稳定在23%左右。

与此同时,随着下游新能源汽车需求持续增长,在行业互利合作、法规驱动等利好因素的驱动下,欧洲动力电池装机量也将持续上升。 数据显示,2022年,欧洲动力电池装机量预计约为113.7GWh ,较上一年增长约42.1%,预计到2026年将达439.1GWh 。与未来欧洲占全球新能源车销量的比例相似,欧洲动力电池装机量占全球比将稳定在23%左右。

随后,蔡宇帆对部分关键国家锂电相关领域“零碳”政策及趋势进行了解读。

· 德国

为了实现2045年之前实现“碳中和”的目标,德国政府正在全国范围内扩大可再生能源的使用。

德国的动力锂电池产业受到政府的大力支持。政府出台了多种政策措施来促进锂电池的发展,包括风能和太阳能电池板补贴、电动汽车补贴等。在产业链协同效应与利好政策支持的双重加持下,德国动力锂电池产业在过去几十年里取得了长足的发展,培养了一系列本土动力锂电池制造商,其中包括比瑞(BMZ Group)和瓦尔塔(Varta)等。

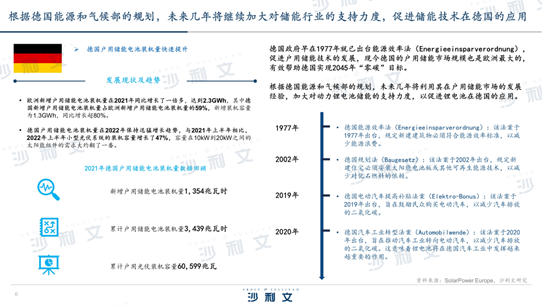

此外,德国政府早在1977年就已出台《能源效率法》,促进户用储能技术的发展,现今德国的户用储能市场规模也是欧洲最大的,将有效帮助德国实现2045年“零碳”目标。

2021年,欧洲新增户用储能电池装机量同比增长了一倍多,达到2.3GWh,其中德国新增户用储能电池装机量占欧洲新增户用储能电池装机量的59%,新增装机容量为1.3GWh,同比增长超80%。

根据德国能源和气候部的规划,未来几年将利用其在户用储能市场的发展经验,加大对动力锂电池储能的支持力度,以促进锂电池在德国的应用。

· 英国

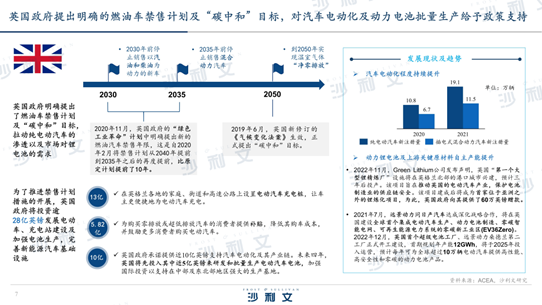

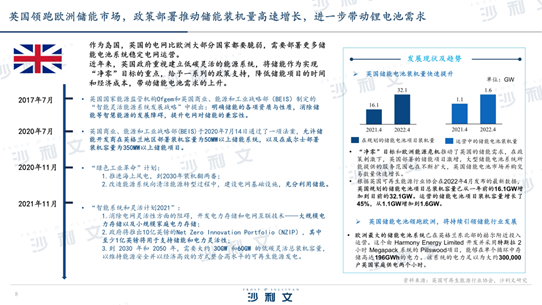

英国政府明确提出了燃油车禁售计划及“碳中和”目标,此举拉动了纯电动汽车的渗透率以及市场对锂电池的需求的提升。为了推进禁售计划措施的开展,英国政府将投资逾28亿英镑发展电动车、充电站建设及加强电池生产建设,完善新能源汽车基础设施。

另一方面,作为岛国,英国的电网比欧洲大部分国家都要脆弱,需要部署更多储能电池系统稳定电网运营。 近年来,英国政府重视建立低碳灵活的能源系统,将储能作为实现“净零”目标的重点,给予一系列的政策支持,降低储能项目的时间和经济成本,带动储能电池需求的上升。

根据2022年4月发布的最新数据,英国规划的储能电池项目总装机容量已从一年前的16.1GW增加到目前的32.1GW,运营的储能电池项目装机容量增长了45%,从1.1GW增加到1.6GW。英国储能电池已经领跑欧洲,预计未来将持续引领储能行业发展。

· 法国

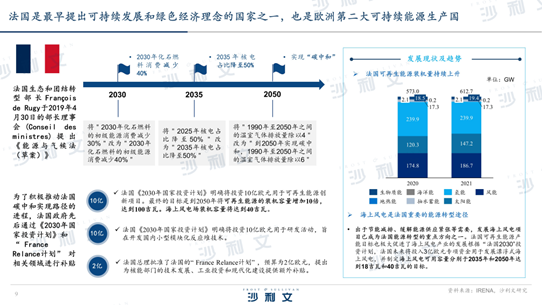

法国是最早提出可持续发展和绿色经济理念的国家之一,也是欧洲第二大可持续能源生产国。 为了积极推动法国碳中和实现路径的进程,法国的《能源与气候法(草案)》制定了相关的时间表,法国政府还先后通过了《2030年国家投资计划》和“France Relance计划”,对相关领域进行补贴。

2022年11月,法国在格拉斯哥气候变化大会上承诺于2035年停止销售燃油汽车,比原计划提前五年,加快向低碳经济转型。同时,法国首次进行锂矿的开采,巩固锂电池原材料供应,确定未来每年可满足70万辆电动车的电池需要。

此外,法国政府相继推出了“法国汽车行业支持计划”、“绿色交通和基础设施计划”和“电池金属安全计划”,进一步推动锂电产业链上下游包括锂电上游原材料镍、钴、基础设施充电桩、动力电池和新能源汽车的发展。

最后,蔡宇帆简要分析了锂电相关厂商在欧洲的发展布局。

欧洲锂电产业加速崛起,为具备“走出去”实力的领先中国锂电池企业提供了良好的发展机会。 “2017年以来,欧洲加大了对锂电产业链的投资力度和政策支持,推动整体新能源汽车市场加速增长,一批领先的欧洲本土及海外电池厂商开始加速在欧洲的锂电池业务布局。”蔡宇帆说道。

如宁德时代在德国和匈牙利均有动力电池生产线布局;LG新能源计划在波兰开设电池工厂;蜂巢能源在德国建设面向欧洲市场的电芯工厂;欧洲本土锂电企业Northvolt通过与主机厂深度捆绑,与大众和沃尔沃成立合资公司,共同组建锂电池生产基地。

蔡宇帆认为,欧洲电动化的快速推进和大型动力电池项目的陆续落地,给全球锂电正负极材料企业带来新的发展机遇, 头部企业纷纷紧抓欧洲新能源汽车市场快速发展的契机,加大欧洲正负极材料市场的布局, 未来锂电正负极材料行业的竞争将围绕技术、客户、产品、资金、供应链等全方位综合实力的竞争展开。

如当升科技在欧洲计划建设年产10万吨高镍动力锂电正极材料生产基地;贝特瑞于2022年7月与英国电池开发和生产商British volt签约合作,将在欧洲建设工厂;巴斯夫(德国本土企业)于2021年8月收购了中国锂电材料龙头企业杉杉能源51%的股权。

另一方面,受制于缺乏完整的锂电池材料供应链,欧洲部分电池项目正面临材料供应配套缺失的风险。 因此,越来越多的隔膜企业正加速出海布局欧洲市场,满足欧洲客户对隔膜产品供应稳定性和及时性的需求。

如恩捷股份于2020年11月宣布拟在匈牙利建设工厂;星源材质于2020年宣布以20亿元在瑞典建立隔膜厂;LG化学和东丽宣布将在匈牙利建一家合资企业,生产电池隔膜,计划在2028年前确保电池隔膜年生产能力超过8亿平方米。

此外,电解液出海进程也在加快,各国电解液企业加速在欧洲的布局, 不仅可以提供就近配套服务,及时相应客户的需求并开拓周边国家市场,也 有利于保障产品质量,避免长期海上运输对电解液的性能产生负面影响,同时,电解液的本地化生产也能够优化运输成本,提高产品的竞争力。

如天赐材料在捷克、德国、韩国等设立子公司,目前在捷克启动年产10万吨锂电池电解液项目;江苏国泰计划在波兰设立公司,实施年产26万吨电池电解液项目;Dongwha Enterprise宣布将投资3,210万欧元在匈牙利布达佩斯建立两个工厂,分别生产电解液和回收溶剂,为其在欧洲的电池客户提供产业链配套服务。

第19期“Li+学社”主题沙龙参会嘉宾合影