医疗器械设计与制造产业创新论坛

为了帮助并满足医疗器械制造企业采购和行业学习需求,12月20日-21日,由Informa Markets主办的“Medtec医疗器械设计与制造产业创新论坛-暨2022医疗器械设计与制造行业交流年会•苏州站”顺利举行,活动旨在汇聚数百位医疗器械设计与制造产业链上下游企业,促进行业交流与商贸合作,高效对接市场需求,推动行业创新发展。

弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)大中华区合伙人兼董事总经理毛化受邀出席活动,并就中国医疗器械行业现状与发展趋势发表演讲。

沙利文大中华合伙人兼董事总经理 毛化

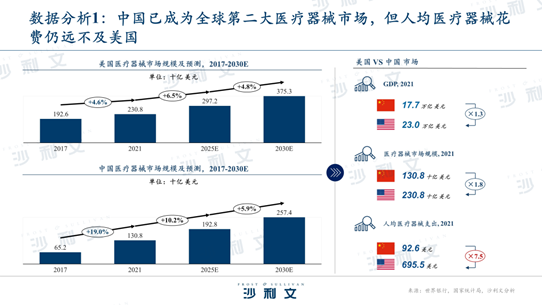

毛化首先从市场数据、相关政策及投融资市场三个角度简要分析了医疗器械行业现状,据其介绍,中国目前已经成为全球第二大医疗器械市场,市场规模仅次于美国,但人均医疗器械花费仍远不及美国。 2021年中国医疗器械市场规模约1,308亿美元,但人均医疗器械支出仅为92.6美元,美国人均医疗器械支出为695.5美元,是中国的7.5倍。

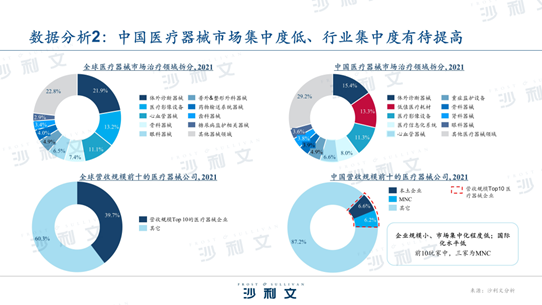

毛化指出,中国医疗器械市场呈现企业数量庞大,规模小,市场集中化程度低的特点,缺少多产品布局的巨头公司。 2021年中国营收规模前十的医疗器械公司市场占比为12.8%,且其中有3家是MNC,分别是西门子,飞利浦及罗氏。

从细分领域来看,受新冠疫情影响,中国及全球医疗器械市场占比第一的都是IVD,除IVD以外,全球市场更偏向高值的专科器械,市场占比靠前的是体外诊断器械、医疗影像设备、心血管器械、骨科器械等,中国市场则是体外诊断器械、低值医疗耗材、医疗影像设备及医疗信息化系统占比更大。

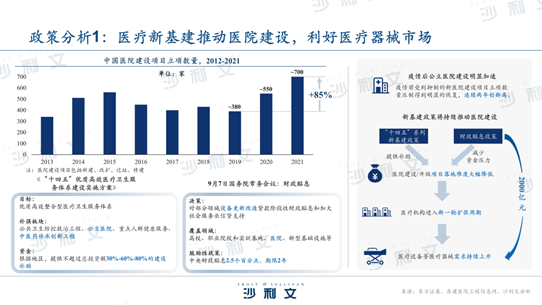

从政策端来看,《“十四五”优质高效医疗卫生服务体系建设实施方案》提出建立体系完整、布局合理、分工明确、功能互补、密切协作、运行高效、富有韧性的优质高效整合型医疗卫生服务体系;2022年9月7日召开的国务院常务会议中提出 “财政贴息政策”,对部分领域设备更新改造贷款阶段性财政贴息,加大社会服务业信贷支持。

新基建政策将持续推动医院建设/升级项目落地,医疗机构将进入新一轮扩张周期,利好整体医疗器械市场。另一方面,2020-2022年高值耗材及IVD集采价格降幅放缓,定价趋于理性科学,预计集采将从激烈的“竞价”变为有序的“限价”模式,竞争格局、市场规模将变得更为可控,为企业带来发展空间。

从投融资市场来看,中国医疗器械投融资活跃度高,2021年至2022年上半年,相较于医药及医疗服务,医疗器械投融资交易数量最高,达1,928笔,且大量投融资交易聚焦早期,医疗器械在天使轮及A轮的投融资交易数量达1,207笔。

同时,中国医疗器械并购交易活跃度也很高,2021年医疗器械并购交易数量达46笔,较2020年增长率58.6%,交易金额达52亿美元,较2020年增长了100.0%。虽然受新冠疫情影响,2022年上半年境内交易数量有所下降,但随着中国防疫政策的调整,预计交易市场将很快迎来复苏。

纵观整个医疗器械行业,毛化认为,其未来发展将呈现以下几点趋势:

1、 高值专科器械行业将加速国产替代

数据显示,目前中国医疗器械国产替代主要集中在如无源植入器械、卫生护理器械等低值的医疗器械领域,但大部分的高端领域国产化率仍较低;未来在技术优势、模式升级、政策支持及数字化驱动等多重利好因素驱动下,医疗器械国产替代有望向由低值到高值、诊断到治疗、通用到专用的方向加速推进。

2、 本土企业积极出海,实现产品全球化销售

“产业链“类公司通过产品上市的方式出海,自主品牌类则通过产品准入、生产/销售本土化及收并购等方式进入海外市场,目前海外的设备、耗材领域均有中国医疗器械公司的身影,业内全球领先的头部企业均有进行海外布局,充分说明出海战略是当下和未来中国器械公司的发展方向。

3、 MNC加速国内产业布局

近年来,集采及本土企业研发水平提升共同压缩了MNC的市场份额,未来,与本土企业加强合作及新技术、新产品将助力MNC国内布局,同时,企业并购(M&A)及本土化生产将成为MNC加速国内产业布局主要途径。

最后,毛化向在座嘉宾介绍了沙利文在生命科学领域的业务覆盖。近20多年来,沙利文医疗团队为数百家国内外优秀的生物制药、医疗器械及医疗服务企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。 在医疗器械领域,沙利文曾服务过乐普心泰、纽脉医疗、启明医疗、百心安、迈瑞医疗、仁度生物、心通医疗、诺辉健康等知名企业。