国轩智享会第18期G-Insight

2011年中国在全球范围内最早推进了新能源汽车产业化,换道先行使中国企业得到了非常宝贵的时间窗口,赢得了难得的先发效应。2022年,经过10多年的发展,中国新能源汽车和动力电池产量成为世界第一。2022年1-10月中国新能源汽车销量达到528万辆,占同期中国汽车销量的24%,同比增长1.1倍;2022年1-10月中国动力电池装机量224GWh,占同期全球动力电池装机量近60%。

在产业发展过程中,中国企业进行了技术变革,选准了技术路线,把握住了电动化,网联化、智能化的方向。中国新能源汽车行业在政策支持下快速发展,赢得了全球主要汽车生产国和主要汽车公司的高度认同。 12月14日,国轩智享会特举办“智汇绿色动力,共享产业机遇”第18期G-Insight活动,弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)大中华区执行总监向威力受邀参加活动,就锂电市场发展趋势展开分享,并参与圆桌论坛。

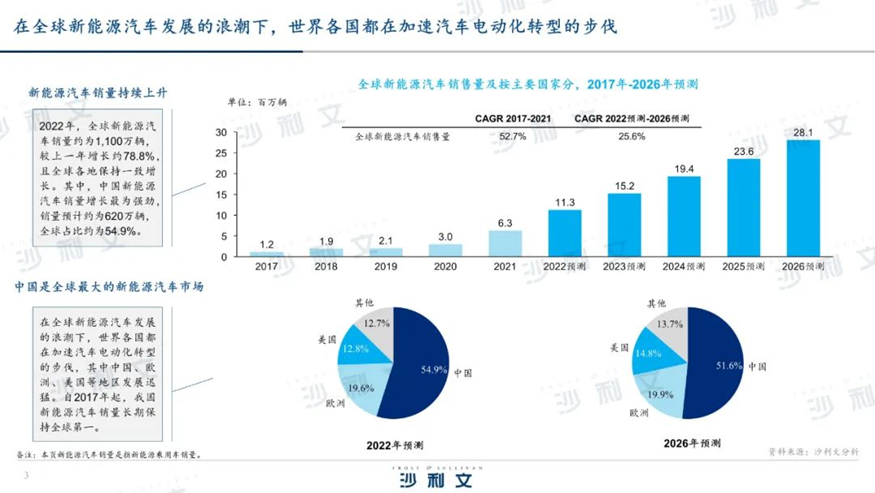

向威力表示,动力电池整体行业的发展离不开全球新能源汽车行业的蓬勃发展。在全球新能源汽车发展的浪潮下,世界各国都在加速汽车电动化转型的步伐。

数据显示,从整体规模来看,全球整体新能源汽车在过去五年间维持了超过50%的年复合增长率增长,2022年预计达到1,130万辆,相比2021年增长了近80%,在全球环保问题及能源危机进一步刺激下,全球新能源汽车整体销量将持续增长,预计到2026年超过2,800万辆,2022至2026年的年复合增长率将仍然维持在25%以上。其中,中国、欧洲、美国等地区发展迅猛,自2017年起,中国新能源汽车销量长期保持全球第一。

“在政策、技术、基础设施建设的推动下,未来新能源汽车行业将围绕‘能源、智能、互联’三大方面发展。”向威力说道。

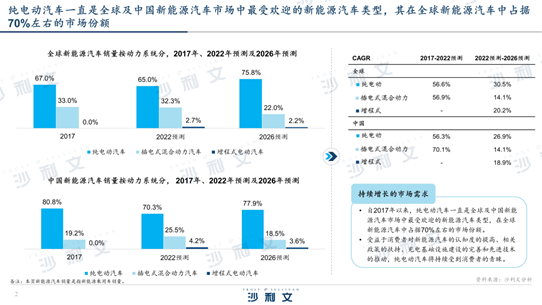

从新能源汽车的类型来看,纯电动汽车一直是全球及中国新能源汽车市场中最受欢迎的新能源汽车类型,其在全球新能源汽车中占据70%左右的市场份额。 同时,受益于消费者对新能源汽车的认知度的提高、相关政策的扶持、充电基础设施建设的完善和先进技术的推动,纯电动汽车将持续受到消费者的青睐。

向威力指出,在“碳中和”和“碳达峰”战略下,汽车行业正在加速向低碳发展,纯电动汽车销量快速攀升。2022年,全球纯电动汽车销量预计达734万辆,预计到2026年将超过2,100万辆。

从渗透率来看,中国的纯电动汽车渗透率远高于全球整体水平,2022年预计达到19.5%,2026年预计达到45.0%。 未来,随着纯电动汽车的综合性能、智能技术、拥车成本、产品质量、可靠性、增值服务及环保效益的进一步提升,纯电汽车将迎来更多的市场需求,渗透率持续提升。

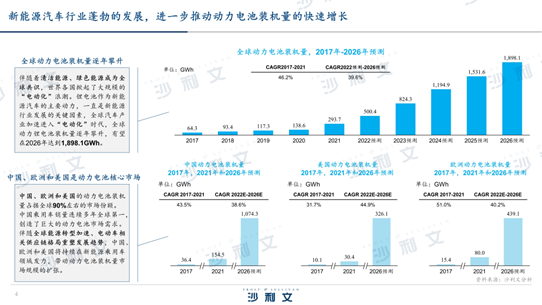

伴随着清洁能源、绿色能源成为全球共识,世界各国掀起了大规模的“电动化”浪潮。锂电池作为新能源汽车的主要动力,一直是新能源行业发展的关键因素。

全球汽车产业加速进入“电动化”时代,全球动力锂电池装机量逐年攀升,有望在2026年达到1,898.1GWh。数据显示,中国、欧洲和美国是动力电池核心市场,动力电池装机量占据全球90%左右的市场份额。其中,中国乘用车销量连续多年全球第一,创造了巨大的动力电池市场需求。 未来,在全球能源转型加速、电动车相关供应链格局重塑的发展趋势下,中国、欧洲和美国将持续在新能源乘用车领域发力,带动动力电池装机量市场规模的扩张。

据向威力介绍,磷酸铁锂电池属于国家重点发展的行业,呈现出工艺过程成熟、成本控制有效、客户渠道较为稳定等行业特点 。2022年3月至4月间,工信部发布的《新能源汽车推广应用推荐车型目录》中磷酸铁锂电池车型占比有所提升。随着全球锂价持续上涨,磷酸铁锂电池得益于其性价比方面的优势,在终端的渗透率快速提升且成为市场主流。7月以来,特斯拉等多个车型已开始配套磷酸铁锂电池,福特、大众、戴姆勒等海外车企也纷纷宣布将逐渐搭载磷酸铁锂电池。受市场需求带动,宁德时代、比亚迪、国轩高科、中创新航、亿纬锂能等动力电池主流生产企业均积极扩大对磷酸铁锂电池的布局。

向威力认为,随着新能源汽车、5G基站储能、电力系统储能、铅酸市场替代等下游领域应用的爆发,磷酸铁锂电池将具备广阔的市场前景。

沙利文大中华区执行总监 向威力

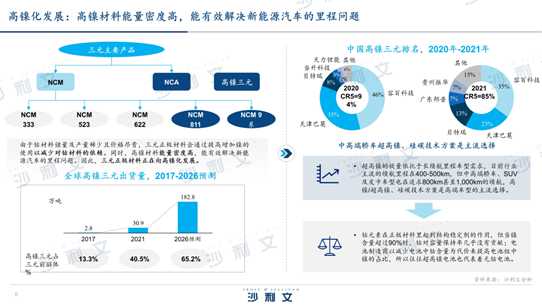

“三元电池的高镍化也是沙利文一直在关注的趋势,为了响应电动汽车行业对于续航的要求,高镍化发展是三元电池重要的发展方向。” 向威力进一步解释道,由于钴材料储量及产量稀少且价格昂贵,三元正极材料会通过提高增加镍的使用以减少对钴材料的依赖。同时,高镍材料能量密度高,能有效解决新能源汽车的里程问题。

近年来,以811和NCA为代表的高镍三元出货量不断上升,全球范围内高镍三元占整体三元比例由2017年的13.3%增长到2021年的40.5%,预计到2026年将增长至65.2%。

值得一提的还有半固态/固态电池的发展,半固态/固态电池单体能量密度最高能达到900Wh/kg,电池相对轻薄、体积小,热稳定性更强,可塑性极高,使用半固态/固态电池的电动车续航里程可轻松达1,000公里以上,循环寿命大幅提升。

基于上述优势,向威力认为,在中短期趋势下,半固态电池在制造工艺和装备上与传统锂电池近似,短时间内逐渐量产,有望不断搭载到高端及中高端新能源车型;从长期趋势来看,固态电池若能在关键技术难关,如规模化装备、离子电导率等方面实现突破,将带来行业规模化的急速发展。

根据沙利文研究显示,由于政策支持及清洁能源发电布局不断扩大,近年来多个国家及地区的电化学储能行业显著增长。2021年,全球储能电池新增装机容量达到53.5GWh,预计于2026年进一步增加至682.6GWh,复合年均增长率达58.5%。目前,超过20个政府部门已发布文件鼓励或强制使用储能系统的清洁能源电厂。

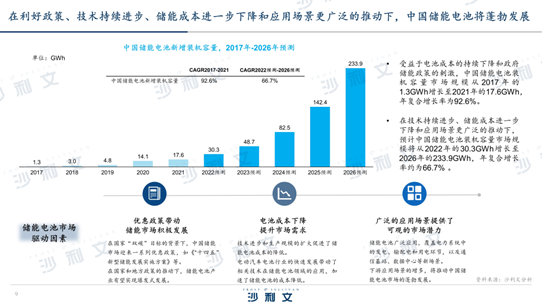

受益于电池成本的持续下降和政府储能政策的刺激,中国储能电池装机容量市场规模已从2017年的1.3GWh增长至2021年的17.6GWh,复合年均增长率为92.6%。 在技术持续进步、储能成本进一步下降和应用场景更广泛的推动下,预计中国储能电池装机容量市场规模将从2022年的30.3GWh增长至2026年的233.9GWh,复合年均增长率约为66.7% 。同时,预计到2026年中国有望成为最大的储能电池市场,约占全球市场的34.3%。“随着用电成本上升、储能技术成熟和成本下降,全球储能市场需求将高速增长,储能渗透率也将持续提升。”向威力说道。

圆桌论坛现场照片

在随后的圆桌论坛中,向威力与海通证券首席经济学家荀玉根、中金公司董事总经理袭孝锋、海通证券研究所研究员余玫翰一起,共同围绕(1)2022年新能源行业特点及2023年发展趋势和未来展望;(2)汽车电动化、智能化带来哪些新的重大新能源汽车和动力电池产业投资机遇;(3)如何制定上游矿产、原材料和设备投资策略;(4)海外资本如何服务动力电池企业出海;(5)针对国轩高科电池企业的出海建议等话题展开讨论,共话动力电池产业投资新机遇。

第18期国轩智享会参会嘉宾合影