广州银诺医药集团股份有限公司(股票代码:2591.HK)于2025年8月15日成功登陆香港资本市场主板。公司是亚洲第一家及全球第三家商业化原研人源长效胰高血糖素样肽-1(GLP-1)受体激动剂的公司,已在中国将用于治疗2型糖尿病(T2D)的核心产品依苏帕格鲁肽α(商品名:怡诺轻®)商业化,致力于开发糖尿病和其他代谢性疾病的疗法。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为广州银诺医药集团股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

广州银诺医药集团股份有限公司(以下简称“银诺医药”)于2025年8月15日成功上市,公司计划发售36,556,400股H股,其中90%为国际发售、10%为香港发售。每股最高发售价为18.68港元,募集资金净额约为6.1亿元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

沙利文一直是助力企业赴港上市的领导者。根据LiveReport大数据(统计数据截至2025年6月30日),2025年1-6月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为29家(市占率71%),60家(市占率67%),164家(市占率69%)港股IPO提供了上市行业顾问服务,按数量计排名第一,拥有丰富的行业经验沉淀以及与监管机构、交易所、投融资机构以及各相关机构的沟通经验。

PART/1

投资亮点

-

公司是亚洲第一家及全球第三家商业化原研人源长效胰高血糖素样肽-1(GLP-1)受体激动剂的公司,战略性地设计了专注于代谢性疾病的药物管线,旨在革新患者治疗方式并把握巨大的市场机遇;

-

公司核心产品依苏帕格鲁肽α是自主开发的人源长效GLP-1受体激动剂,用于治疗T2D和其他代谢性疾病,具备起效快、疗效强且持久、半衰期长及安全性良好的优点,公司正积极推进依苏帕格鲁肽α的全球商业化,并持续开发依苏帕格鲁肽α的新适应症;

-

公司制定并整合医院、零售药房及其他在线或线下销售渠道的全渠道商业化策略,为依苏帕格鲁肽α的商业化做好充分准备,其商业化团队由经验丰富的专业人士组成,在代谢性疾病治疗和医药消费品推向市场方面平均拥有约20年的专业经验;

-

公司持续开发处于临床前阶段和进入IND准备阶段的候选药物,用于治疗AD和肥胖、超重、MASH、T1D和T2D等代谢性疾病,旨在为这些目前缺乏有效疗法的疾病提供创新有效的解决方案;

-

公司依托先进技术及一站式研发系统不断发现及开发创新候选药物;自主开发的重组融合蛋白平台使其能够生产及开发生物药;拥有经验丰富的临床团队,能够有效及高效地执行临床研发,具备强大的转化医学能力;经验丰富的管理团队,拥有雄厚的科学专业知识及行业洞察力。

PART/2

全球代谢性疾病药物市场概览

代谢性疾病是机体细胞层面对食物的吸收过程受到干扰而出现的紊乱。代谢性疾病会阻碍细胞进行关键的生物化学反应,特别是涉及蛋白、碳水化合物(糖和淀粉)及脂类(脂肪酸)的加工及运输。因此,代谢性疾病会导致各种危害健康的问题,例如糖尿病、肥胖和超重和代谢功能障碍相关性脂肪性肝炎(MASH)。此外,这些疾病会透过破坏脂质代谢、葡萄糖代谢和缐粒体功能等关键过程,导致神经退化,从而大幅增加罹患神经退化性疾病(包括阿尔茨海默病(AD))的风险。

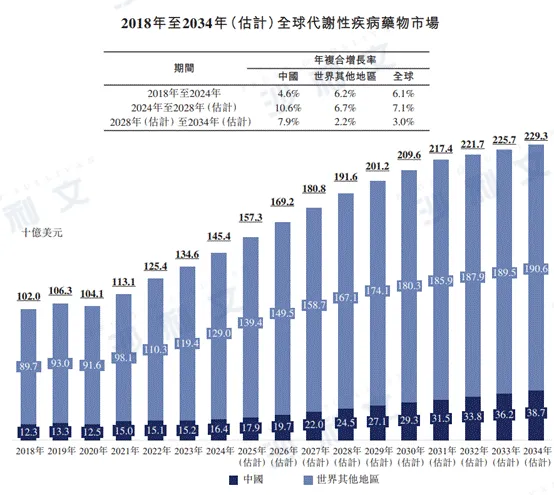

●全球及中国代谢性疾病药物市场规模和增长

全球代谢性疾病药物市场从2018年的1,020亿美元增长至2024年的1,454亿美元,年复合增长率为6.1%,预计到2028年将达到1,916亿美元,2024年至2028年的年复合增长率为7.1%,到2034年将达到2,293亿美元,2028年至2034年的年复合增长率为3.0%。

中国的代谢性疾病药物市场呈现出总体增长的趋势,从2018年的123亿美元增长至2024年的164亿美元,年复合增长率为4.6%,预计到2028年将达到245亿美元,2024年至2028年的年复合增长率为10.6%,到2034年将达到387亿美元,2028年至2034年的年复合增长率为7.9%,增长率高于全球代谢性疾病药物市场。

下图列出了所示年度全球及中国代谢性疾病药物市场的规模。

资料来源:年度报告、文献综述、沙利文分析

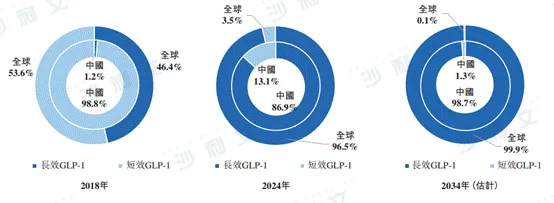

●基于GLP-1的疗法

基于GLP-1的疗法正在重塑代谢性疾病的治疗模式。GLP-1可通过激活GLP-1受体发挥生物学功能。GLP-1受体在体内各种器官和组织中表达,包括脂肪组织、肝脏、心血管系统和中枢神经系统。在胰岛内,GLP-1可刺激胰岛素分泌和抑制胰高血糖素释放。重要的是,GLP-1可以增加胰岛β细胞再生。此外,基于GLP-1的疗法还可以抑制食欲、推迟胃排空、调节血脂代谢和减少脂肪沉积。

于2018年,长效基于GLP-1的疗法在中国基于GLP-1的疗法市场的占比几乎为零;该市场份额于2024年增加至86.9%,并预期于2034年增加至98.7%。与全球市场相比,2018年至2024年中国基于长效基于GLP-1的疗法市场的市场份额相对较低。然而,这一差距预计将在未来缩小,显示出中国市场强劲的增长潜力。

下图列出了所示年份中国和全球基于长效及短效基于GLP-1的疗法市场的明细和趋势。

资料来源:礼来、诺和诺德及阿斯利康年报、沙利文分析

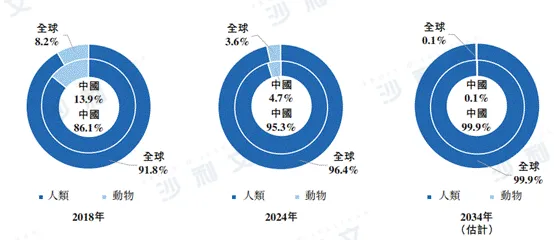

●人源化基于GLP-1的疗法

与动物源性基于GLP-1的疗法相比,人源化基于GLP-1的疗法在安全性和作用持续时间方面具有令人信服的优势。例如,人源化基于GLP-1的疗法可降低免疫原性,从而降低产生抗药性抗体的风险,并维持长期的血糖控制。这些人源化疗法也展现出最佳的体内清除率,可防止药物在长期服用过程中积聚,并将相关风险降至最低。因此,人源化基于GLP-1的疗法已成为基于GLP-1的疗法的主要发展趋势。

下图列出了所示年份中国及全球基于GLP-1的疗法市场按人源化和动物源化基于GLP-1的疗法划分的明细和趋势。

资料来源:礼来、诺和诺德及阿斯利康年报、沙利文分析

PART/3

全球及中国糖尿病药物市场概览

糖尿病是全球主要的慢性疾病。其不仅会导致严重的健康并发症,还会给医疗体系带来沉重的经济负担。在中国,糖尿病患病人数从2018年的125.7百万人增加至2024年的148.0百万人,年复合增长率为2.8%,预计到2028年将达到163.7百万人,到2034年将达到174.1百万人。其中,T2D患病人数从2018年的120.0百万人增长至2024年的141.1百万人,预计2028年将达到155.1百万人,2034年将达到164.4百万人。尽管患者人数庞大且在不断增长,但于2024年,中国仅有1.9%的糖尿病患者接受基于GLP-1的疗法。该低渗透率凸显中国基于GLP-1的疗法的重大市场机遇。

全球糖尿病患病人数从2018年的458.3百万人增长至2024年的589.0百万人,年复合增长率为4.3%,预计到2028年将达到640.0百万人,到2034年将达到697.6百万人。

其中,T2D患者从2018年的419.7百万人增长至2024年的549.3百万人,预计到2028年将达到599.3百万人,2034年将达到657.2百万人。

●全球及中国糖尿病药物市场规模和增长

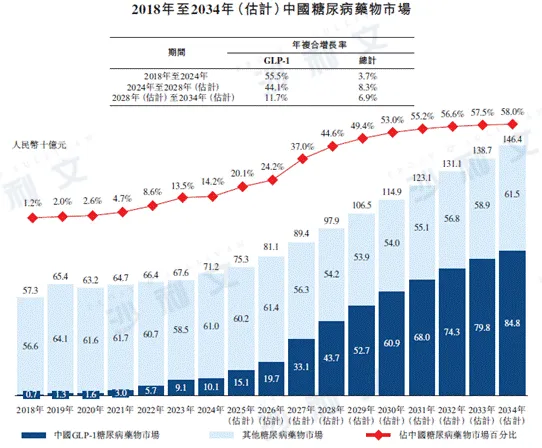

中国糖尿病药物市场从2018年的人民币573亿元增长至2024年的人民币712亿元,年复合增长率为3.7%,预计该市场将继续扩大,到2028年将达到人民币979亿元,2024年至2028年的年复合增长率为8.3%,到2034年将达到人民币1,464亿元,2028年至2034年的年复合增长率为6.9%。中国GLP-1糖尿病药物市场由2018年的人民币7亿元大幅增加至2024年的人民币101亿元,年复合增长率为55.5%,并预计将持续快速增长,到2028年将达到人民币437亿元,2024年至2028年的年复合增长率为44.1%,到2034年将达到人民币848亿元,2028年至2034年的年复合增长率为11.7%。

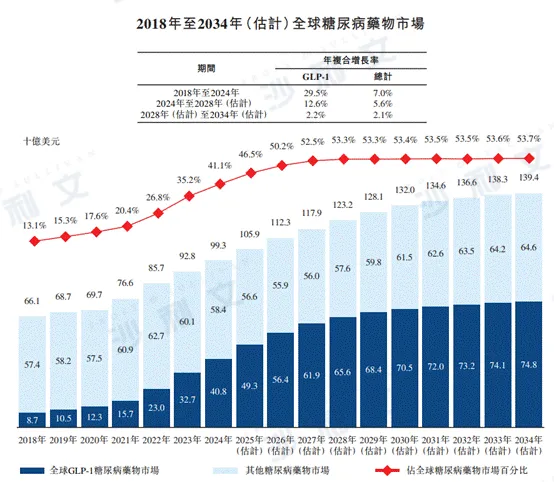

于2024年,全球糖尿病药物市场为993亿美元。预计全球糖尿病药物市场将增长至2028年的1,232亿美元及2034年的1,394亿美元,2024年至2028年的年复合增长率为5.6%,2028年至2034年的年复合增长率为2.1%。于2018年至2024年,全球GLP-1糖尿病药物市场规模从87亿美元增长至408亿美元,年复合增长率为29.5%。未来,全球GLP-1糖尿病药物市场规模将继续稳步增长,预计2028年将达到656亿美元,年复合增长率为12.6%。

下图列出了所示年度中国及全球糖尿病药物的市场规模。

资料来源:年度报告、文献综述、中国药事、沙利文分析、关键意见领袖访谈、中华医学会糖尿病学分会、世界银行、中国流行病学杂志

资料来源:年度报告、文献综述、沙利文分析、世界银行

PART/4

全球及中国超重和肥胖药物市场概览

超重和肥胖是导致一系列慢性疾病的危险因素,亦能导致各种社会及心理问题。2021年,中国与这些疾病相关的医疗费用超过人民币2,000亿元,占全国医疗总费用的21.5%。预计到2030年,这一数字将进一步上升至人民币4,180亿元。在全球范围内,超重和肥胖造成的负担同样巨大。2020年,这些疾病造成的全球经济成本估计为1.96万亿美元,占全球国内生产总值的2.9%。预计到2035年,这一数字将上升到4万亿美元。

在中国,肥胖和超重患者人数从2018年的531.8百万人增加至2024年的639.4百万人,年复合增长率为3.1%,预计到2028年将达到710.1百万人,到2034年将达到818.3百万人。全球肥胖和超重患者人数已从2018年的2,869.5百万人增加至2024年的3,575.0百万人,年复合增长率为3.7%,预计到2028年将达到3,953.2百万人,到2034年将达到4,518.4百万人。

●全球及中国超重和肥胖药物市场规模和增长

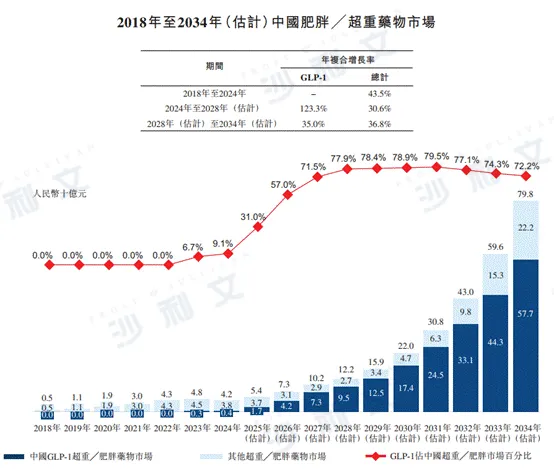

于2018年至2024年,中国肥胖和超重药物市场由人民币5亿元增长至人民币42亿元,年复合增长率为43.5%,预计市场规模将继续增长至2028年的人民币122亿元及2034年的人民币798亿元,2024年至2028年以及2028年至2034年的年复合增长率分别为30.6%和36.8%。

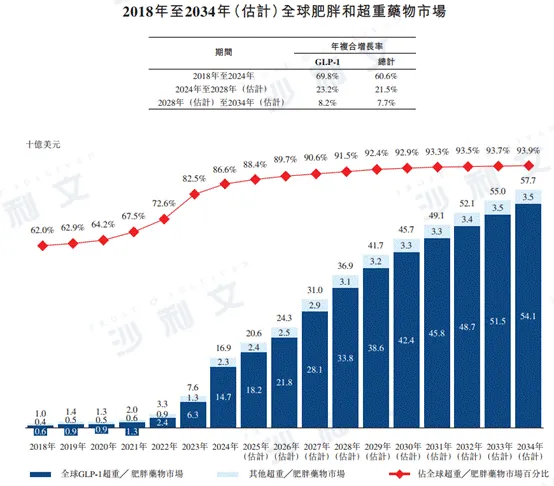

2024年,全球肥胖╱超重药物市场为169亿美元。预计于2028年及2034年,全球肥胖/超重药物市场将分别增长至369亿美元及577亿美元,2024年至2028年及2028年至2034年的年复合增长率分别为21.5%及7.7%。

下图列出了所示年度中国及全球超重和肥胖药物的市场规模。

资料来源:年度报告、沙利文分析

资料来源:年度报告、文献综述、沙利文分析、世界银行

PART/5

全球及中国MASH药物市场概览

MASH是一种严重的肝脏疾病,由肝脏中脂肪堆积引起的炎症和损伤导致。它是代谢相关脂肪性肝病(MAFLD)的一种更严重的形式。如果不及时治疗,MASH会导致肝脏结疤(纤维化),进而可能发展为结疤、肝硬化,甚至还会导致肝癌。

在中国,MASH的患病率和影响也在不断上升。流行病学研究及模型研究表明,中国与MASH相关的死亡人数将从2016年的25,580人增加到2030年的55,740人。此外,对中国肝硬化相关死亡病例的系统回顾显示,32.6%的死亡病例与MASH有关,MASH占中国全因死亡率的1.25%。在中国,MASH患者的肝病年死亡率为11.77%,全因死亡率为25.56%。此外,MASH通常还伴有其他几种慢性疾病,包括肥胖、糖尿病和心血管疾病,从而使治疗更加复杂,加重了患者和医疗体系的整体健康负担。

在中国,MASH患者人数从2018年的36.2百万人增加至2024年的44.0百万人,年复合增长率为3.3%,预计到2028年将达到50.3百万人,到2034年将达到61.1百万人。全球MASH患者人数从2018年的330.0百万人增长至2024年的400.5百万人,年复合增长率为3.3%,预计到2028年将达到453.1百万人,到2034年将达到537.6百万人。

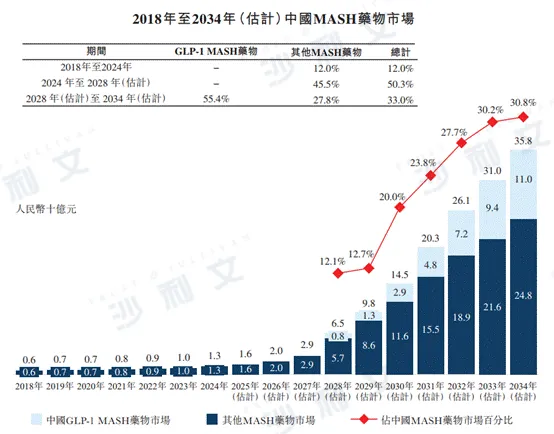

●全球及中国MASH药物市场规模

于2018年至2024年,中国MASH药物的市场规模由人民币6亿元增加至人民币13亿元,年复合增长率为12.0%。未来,中国MASH药物的市场规模将持续稳定增长,预计于2028年将达到人民币65亿元,2024年至2028年的年复合增长率为50.3%,并于2034年将达到人民币358亿元,2028年至2034年的年复合增长率为33.0%。于2024年、2028年及2034年,用于治疗MASH的GLP-1药物的渗透率分别为0.0%、12.1%及30.8%。

于2024年,全球MASH药物市场为34亿美元。预计全球MASH药物市场将于2028年及2034年分别增长至164亿美元及536亿美元,2024年至2028年及2028年至2034年的年复合增长率分别为48.3%及21.9%。

下图列出了所示年度中国MASH药物的市场规模。

资料来源:年度报告、文献综述、沙利文分析

PART/6

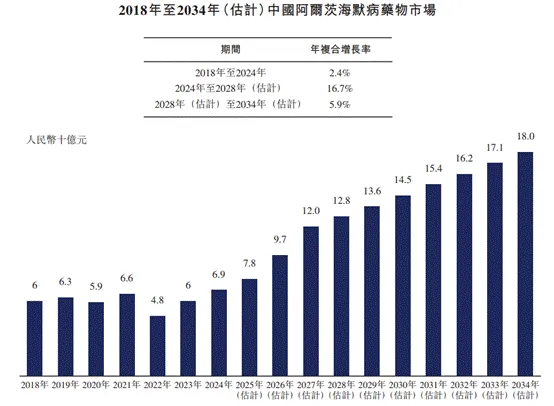

中国阿尔茨海默病(AD)药物市场

阿尔茨海默病(AD)是一种进行性神经退行性疾病,也是痴呆症的主要原因,占全球痴呆症病例的60%至70%。罹患AD的主要风险因素是高龄,因此老年人群最容易受到影响。中国的AD患者数量从2018年的11.3百万人增长至2024年的14.5百万人,年复合增长率为4.3%,预计到2028年将达到16.8百万人,到2034年将达到20.8百万人。

●中国阿尔茨海默病(AD)药物市场规模

2018年至2024年,中国的阿尔茨海默病药物市场规模从人民币60亿元增长至人民币69亿元,年复合增长率为2.4%。未来,中国的阿尔茨海默病药物市场规模将稳步增长,并预期将于2028年达到人民币128亿元,2024年至2028年的年复合增长率为16.7%,于2034年达到人民币180亿元,2028年至2034年的年复合增长率为5.9%。

下图列出了所示年度中国阿尔茨海默病药物的市场规模。

资料来源:年度报告、文献综述、沙利文分析

沙利文融合全球64年的咨询经验,27年竭诚服务蓬勃发展的中国市场,以全球化的视野,助力客户加速企业成长步伐,取得行业内增长、科创、领先的标杆地位。大健康产业是沙利文最核心的专注研究领域之一。近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。其中成功上市案例包括:中慧元通(2627.HK)、东阳光药(6887.HK)、维立志博(9887.HK)、拨康视云(2592.HK)、云知声(9678.HK)、泰德医药(3880.HK)、佰泽医疗(2609.HK)、药捷安康(2617.HK)、江苏恒瑞医药(1276.HK)、觅瑞(2629.HK)、映恩生物(9606.HK)、维昇药业(2561.HK)、亚盛医药集团(NASDAQ:AAPG)、脑动极光(6681.HK)、健康之路(2587.HK)、华昊中天(2563.HK)、益诺思(688710.SH)、晶泰科技(2228.HK)、一脉阳光(2522.HK)、盛禾生物(2898.HK)、荃信生物(2509.HK)、美中嘉和(2453.HK)、药明合联(2268.HK)、东软熙康(9686.HK)、友芝友(2496.HK)、宜明昂科(1541.HK)、科伦博泰(6990.HK)、来凯医药(2105.HK)、绿竹生物(2480.HK)、梅斯健康(2415.HK)、药华药(PHECR)、中进医疗(NASDAQ:ZJYL)、美丽田园(2373.HK)、康沣生物(6922.HK)、博安生物(6955.HK)、思路迪(1244.HK)、美皓医疗(1947.HK)、高视医疗(2407.HK)、乐普心泰(2291.HK)、健世科技(9877.HK)、健康元(JCARE.SW)、乐普医疗(LEPU.SW)、叮当健康(9886.HK)、百奥赛图(2315.HK)、智云健康(9955.HK)、美因基因(6667.HK)、Prenetics(PRE.NASDAQ)、云康集团(2325.HK)、瑞科生物(2179.HK)、乐普生物(2157.HK)、百心安(2185.HK)、雍禾医疗(2279.HK)、凯莱英(6821.HK)、北海康成(1228.HK)、固生堂(2273.HK)、鹰瞳科技(2251.HK)、微创机器人(2252.HK)、和誉开曼(2256.HK)、先瑞达(6669.HK)、康圣环球(9960.HK)、医脉通(2192.HK)、腾盛博药(2137.HK)、康诺亚(2162.HK)、朝聚眼科(2219.HK)、归创通桥(2190.HK)、和黄医药(0013.HK)、科济药业(2171.HK)、兆科眼科(6622.HK)、大自然药业(UPC.NASDAQ)、赛生药业(6600.HK)、昭衍新药(6127.HK)、诺辉健康(6606.HK)、天演药业(ADAG.NASDAQ)、贝康医疗(2170.HK)、健倍苗苗(2161.HK)、微创心通(2160.HK)、加科思药业(1167.HK)、和铂医药(2142.HK)、京东健康(6618.HK)、德琪医药(6996.HK)、荣昌生物(9995.HK)、药明巨诺(2126.HK)、先声药业(2096.HK)、云顶新耀(1952.HK)、嘉和生物(6998.HK)、再鼎医药(9688.HK)、欧康维视(1477.HK)、永泰生物(6978.HK)、海普瑞药业(9989.HK)、开拓药业(9939.HK)、沛嘉医疗(9996.HK)、康方生物(9926.HK)、诺诚健华(9969.HK)、天境生物(IMAB.NASDAQ)、康龙化成(3759.HK)、中国抗体(3681.HK)、东曜药业(1875.HK)、亚盛医药(6855.HK)、复宏汉霖(2696.HK)、翰森制药(3692.HK)、迈博药业(2181.HK)、方达控股(1521.HK)、维亚生物(1873.HK)、基石药业(2616.HK)、君实生物(1877.HK)、药明康德(2359.HK)、信达生物(1801.HK)、华领医药(2552.HK)、百济神州(6160.HK)、歌礼制药(1672.HK)、药明生物(2269.HK)、华润医药(3320.HK)、雅各臣科研制药(2633.HK)、和黄中国医药(HCM.NASDAQ)、金斯瑞生物科技(1548.HK)、BBI生命科学(1035.HK)、同源康医药(2410.HK)等。以交表项目量统计,沙利文医疗团队在赴港医疗IPO中保持绝对的领先地位,2018至2023年始终为市场份额第一名。

自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中,包括:汉邦科技(688755.SH)、中研股份(688716.SH)、光格科技(688450.SH)、晶合集成(688249.SH)、无锡日联(688531.SH)、茂莱光学(688502.SH)、康为世纪(688426.SH)、近岸蛋白(688137.SH)、诺诚健华(688428.SH)、奥浦迈生物(688293.SH)、微创电生理(688351.SH)、盟科药业(688373.SH)、益方生物(688382.SH)、集萃药康(688046.SH)、海创药业(688302.SH)、荣昌生物(688331.SH)、仁度生物(688193.SH)、首药控股(688197.SH)、和元生物(688238.SH)、亚信安全(688225.SH)、希荻微(688173.SH)、迈威生物(688062.SH)、亚虹医药(688176.SH)、百济神州(688235.SH)、嘉和美康(688246.SH)、迪哲医药(688192.SH)、诺唯赞(688105.SH)、成大生物(688739.SH)、格科微(688728.SH)、华熙生物(688363.SH)、君实生物(688180.SH)、泽璟制药(688266.SH)、百奥泰(688177.SH)、神州细胞(688520.SH)等,被认为是业内最具实力、最具专业度、最具影响力的行业研究机构之一。我们希望与企业一起,洞悉行业前瞻,抓住发展契机,共同推动中国大健康产业的创新和升级,铸就健康未来。

推荐阅读

沙利文助力亚盛医药集团成功赴美上市(NASDAQ:AAPG)

沙利文助力药华药成功发行GDR并在卢森堡证券交易所上市(PHECR)

沙利文助力健康元成功发行GDR并在瑞交所上市(JCARE.SW)

沙利文助力乐普医疗成功发行GDR并在瑞交所上市(LEPU.SW)

*以上顺序不分先后,按上市时间倒序排列