弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)作为论坛战略合作伙伴,于4月21日在论坛的产业报告发布会上,与博鳌亚洲论坛全球健康论坛大会组委会共同发布《全球医药健康产业布局状况及发展趋势研究白皮书》,沙利文全球合伙人兼大中华区总裁王昕博士对该报告进行了深度解读。

沙利文全球合伙人兼大中华区总裁王昕博士与联合发布方代表博鳌亚洲论坛全球健康论坛大会专家顾问王宇教授共同参与报告发布仪式。

王昕博士表示,通过对全球医药健康产业观察和分析,沙利文认为全球医药健康产业目前面临三大挑战。

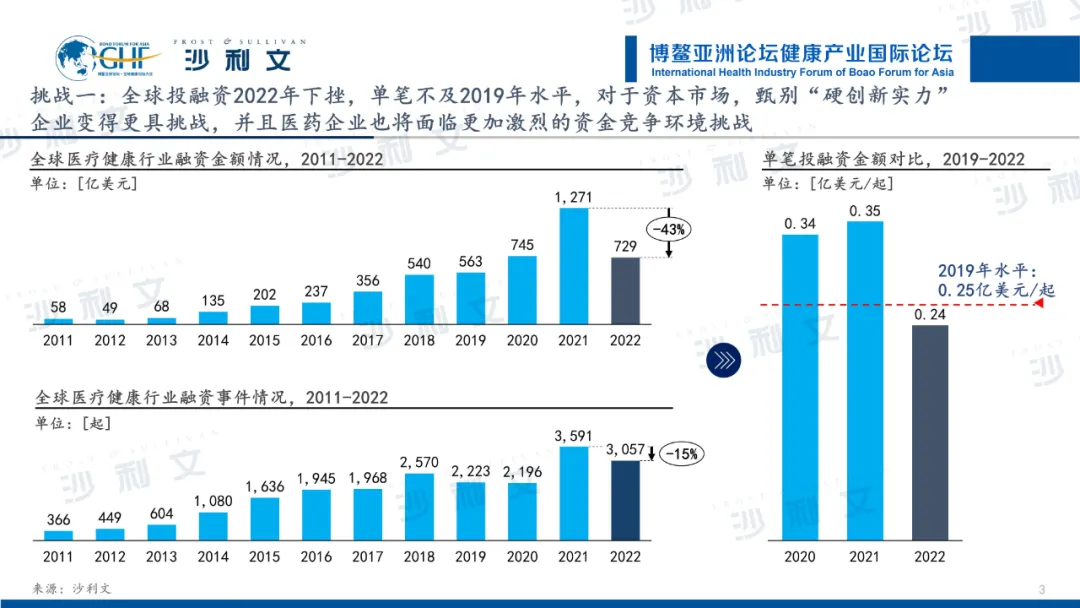

第一个挑战来自于外部资金环境。2022年开始,由于地缘政治冲突、能源紧缺、新冠疫情、通胀高企等因素影响,全球医疗健康行业资本市场出现了较大幅度的回落。2022年,全球医疗健康产业共发生3,057起融资事件,较2021年下降43%,整体趋于冷静和审慎。

从融资总额看,2022年总额为729亿美元,较2021年下降15%,接近于2020年的水平。虽然如此,但2022年的资本格局相较之下有明显不同。相比2020年明显的资金抱团,资本更加理性,2022年投资方的策略更倾向于投资更具有确定性的优质标的,参与融资企业数量和能融资金额都在缩减。

王昕博士表示,投融资是医药创新的生命线,对于推动医疗健康企业研发和商业化成功至关重要。对于资本市场,甄别“硬创新实力”企业变得更具挑战,并且医药企业也将面临更加激烈的资金竞争环境的挑战。

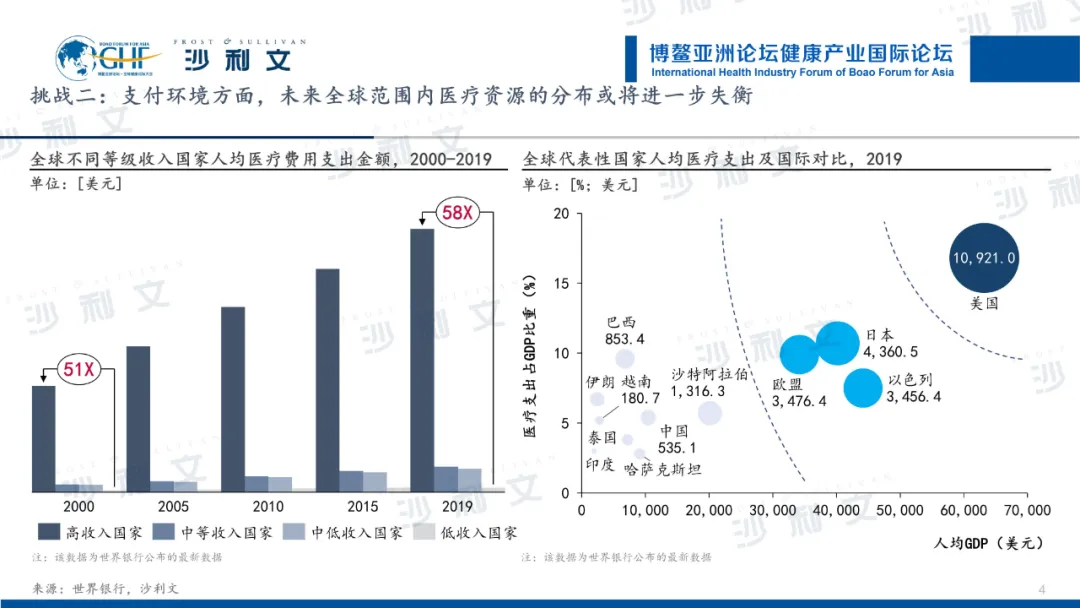

第二个挑战则是在支付环境方面。从收入层级看,不同等级收入国家的人均医疗费用支出金额差距进一步扩大,高收入国家与低收入国家差距已从2000年的51倍扩大到了2019年的58倍。从具体经济体看,全球代表性国家已经逐步形成了明显的两极分布,富有的国家人均医疗支出金额远大于低收入国家,例如,2019年美国人均医疗支出约为中国人均医疗支出的20.4倍,是越南的60.4倍。全球医疗服务资源的分布与地区经济呈现正向关联,发达地区高的医疗支出使得患者在医疗健康方面获得更加前沿的治疗,低收入地区更多的是维持最基本的必需药品和就诊服务,预期未来全球范围内医疗资源的分布或将进一步失衡。

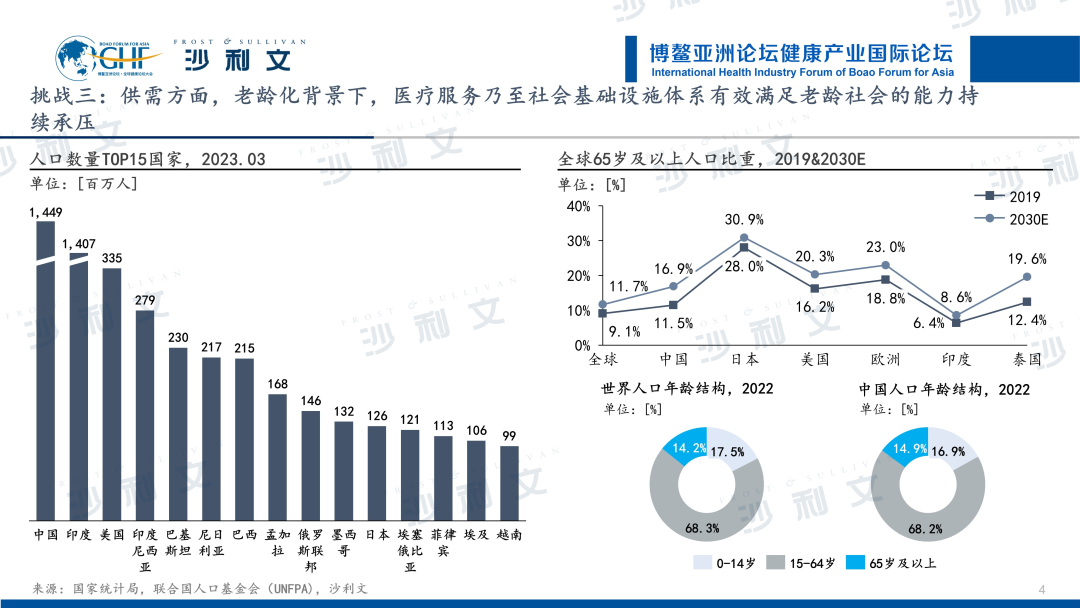

最后一个挑战来自于供需方面。受城市化发展、医疗水平提高、人类寿命逐渐延长等因素推动,世界人口高速增长,人口老龄化已是世界人口发展的必然趋势,其中发展中国家老龄化增速明显。人口老龄化程度加深,意味着未来需求端对医疗健康服务会有更高数量与质量上的要求,因此,以往定位于年轻群体的医疗服务乃至社会基础设施体系将难以有效满足老龄社会的需求下所带来的严峻的诊疗需求。

“尽管全球医药健康产业面临着一系列的风险和挑战,但在我们的研究之下,仍发现全球医药健康产业在不同的细分板块存在着亮点。”王昕博士说道。

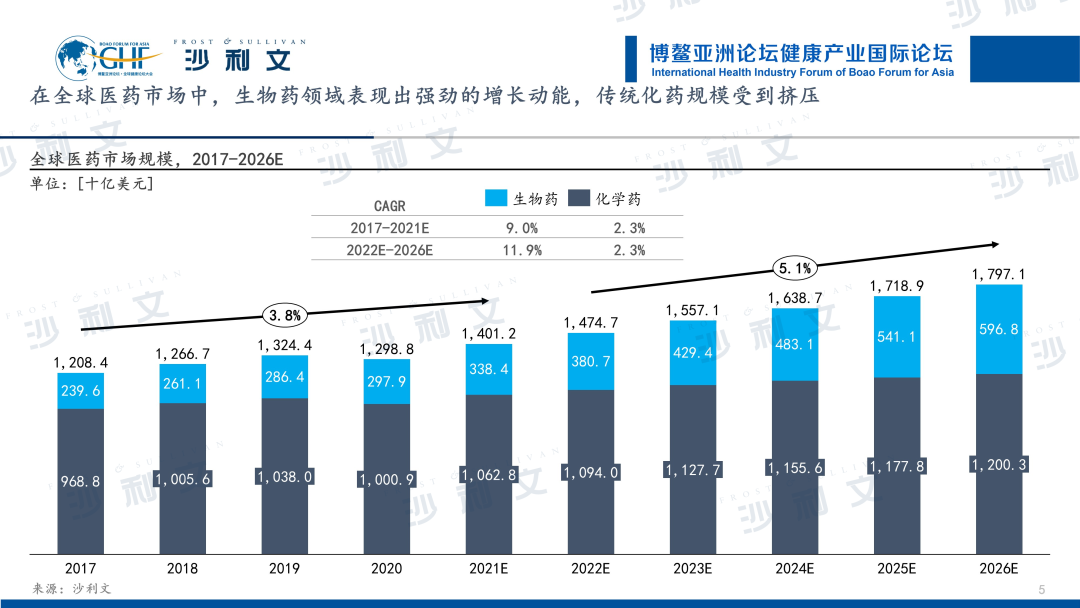

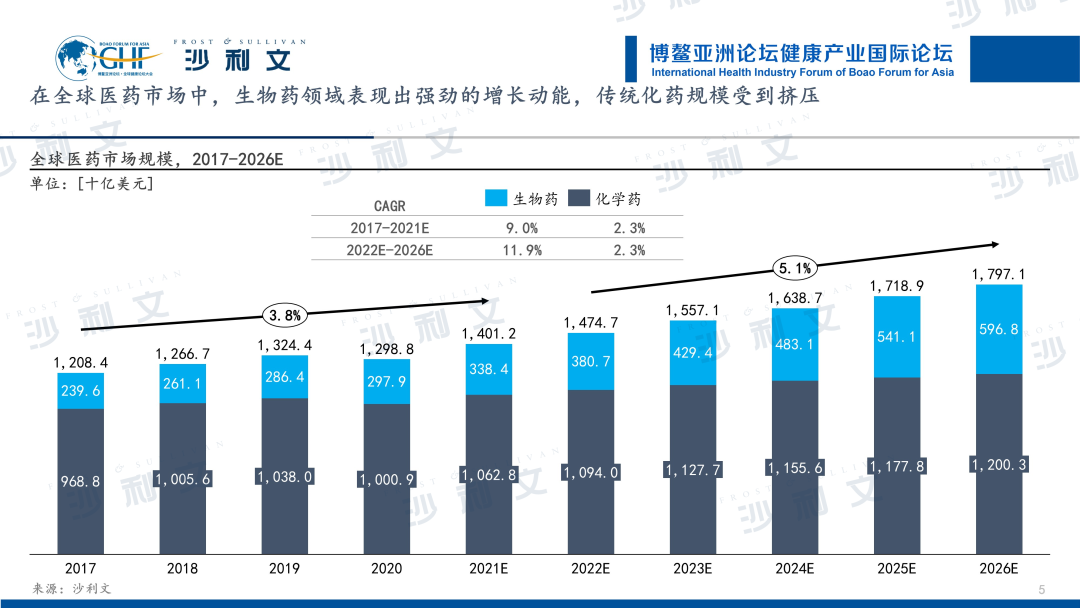

纵观全球医药市场,生物药领域表现出强劲的增长动能,传统化药规模受到挤压。数据显示,全球医药市场规模从2017年的1.2万亿美元增长至2021年的1.4万亿美元,CAGR约为3.8%。预计到2026年将达到1.8万亿美元,全球医药市场保持稳定增长。从医药市场的两种药物类型看,生物药相比于化学药具有全新的治疗理念,为治疗癌症、银屑病等疑难杂症提供了新的思路,目前增速水平远高于化学药。未来,随着生物药疗效增强、生物技术发展及研发投入增加和生物药批准不断增加等因素驱动,预计全球生物药2022-2026年的复合年增长率为11.9%,仍将显著领先于化学药的2.3%。

从主要经济体来看,美国在生物医药及其产业化方面占据着世界领先地位,生物医药产业成为美国高技术产业发展的核心动力之一。生物医药产业是美国新兴的技术密集型产业也是美国经济发展的支柱型产业,有着举足轻重的影响力。截至2022年6月10日,按照500亿美元和100亿美元为市值划分区间,制药板块500亿美元以上市值公司11家,占美股制药板块公司数量2.6%,但市值占比达到了84.9%。100-500亿美元市值公司共有8家,市值占比约7.1%。前39家100亿美元以上市值的公司,只占美股制药板块4.5%的公司数,总市值达到了2.3万亿美元,占了制药板块市值的92.1%。

从地域分布看,全球生物医药呈集群式发展。从生物医药的发明专利来看,美国、中国、日本及欧洲是全球主要的专利贡献国,且这些国家的生物医药产业聚集效应也愈发明显。

美国作为全球生物医药发展的中心,已经形成了波士顿、圣地亚哥以及北卡三角园等五大生物医药产业基地,在肿瘤药、免疫药、心血管药、抗感染药物、疫苗、神经系统药物等细分药品领域全面发展和创新;欧洲生物医药产业集群集聚了大型制药企业,生物创新药领先全球,在单克隆抗体药物、疫苗、血液制品、重组蛋白药物、基因治疗等方面有着显著优势;日本专精企业数量众多,优势领域包括再生医疗研究、高血压糖尿病和肿瘤防治药物等;中国的生物医药产业园则主要分布在环渤海、长三角、大湾区、成渝都市圈四大区域,在发展特色上,不仅化学原料药及制剂、中药等具有发展优势,同时双特异性抗体、抗体偶联药物(ADC)、细胞基因治疗等前沿技术也蓬勃发展。

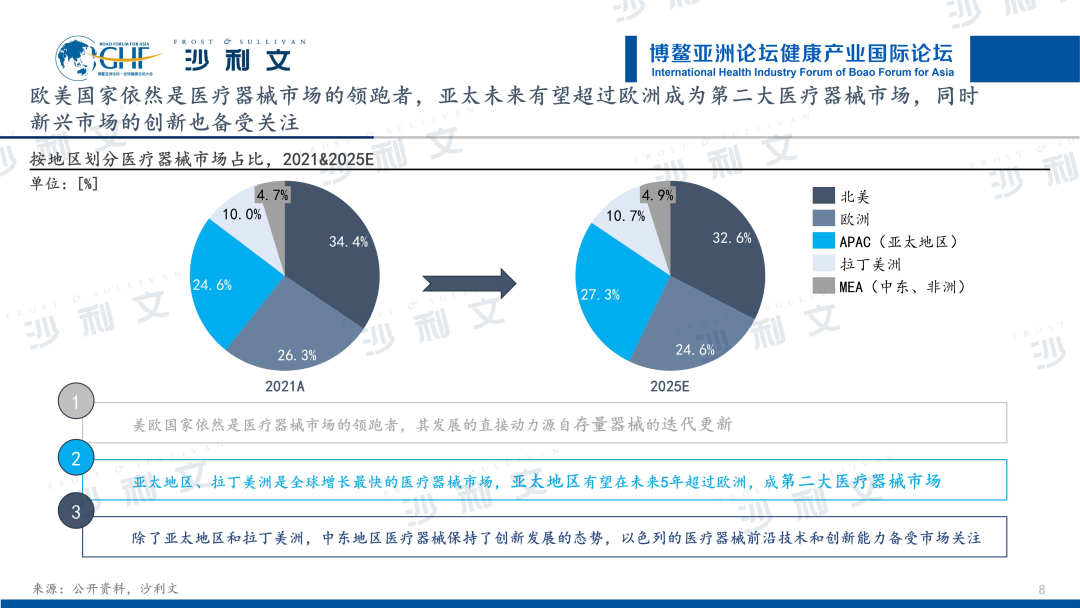

纵观全球医疗器械市场,欧美国家依然是医疗器械市场的领跑者,亚太未来有望超过欧洲成为第二大医疗器械市场,同时新兴市场的创新也备受关注。

在全球医疗器械市场规模占比中,北美地区和欧洲分别占比为34.4%和26.3%,在全球的市场竞争格局中处于主导地位;此外,由于欧美国家医疗器械行业起步时间早,技术发展成熟、市场渗透率较高,市场已经处于成熟周期,市场规模增速平稳,目前医疗器械的增量更多的是来自于存量器械的置换需求。

受人口变化、经济增长和不断发展的医疗健康格局,再加上生活方式相关疾病患病率上升及医疗健康需求不断增长等因素推动,亚太地区和拉丁美洲以成为世界上增长最快的医疗器械市场,亚太未来有望超过欧洲成为第二大医疗器械市场。

“未来随着医疗健康支出和保险覆盖率增加,监管环境不断发展、审评制度不断完善、创新技术的采用等,亚太地区的中国、印度和拉丁美洲的巴西、哥伦比亚等新兴市场将会变得更加具有吸引力,会吸引更多的医疗器械企业布局。”王昕博士进一步补充道,“值得注意的是,除了亚太地区和拉丁美洲,中东地区医疗器械也保持了创新发展的态势,其中以以色列为代表的医疗器械前沿技术和创新能力也备受市场关注。”

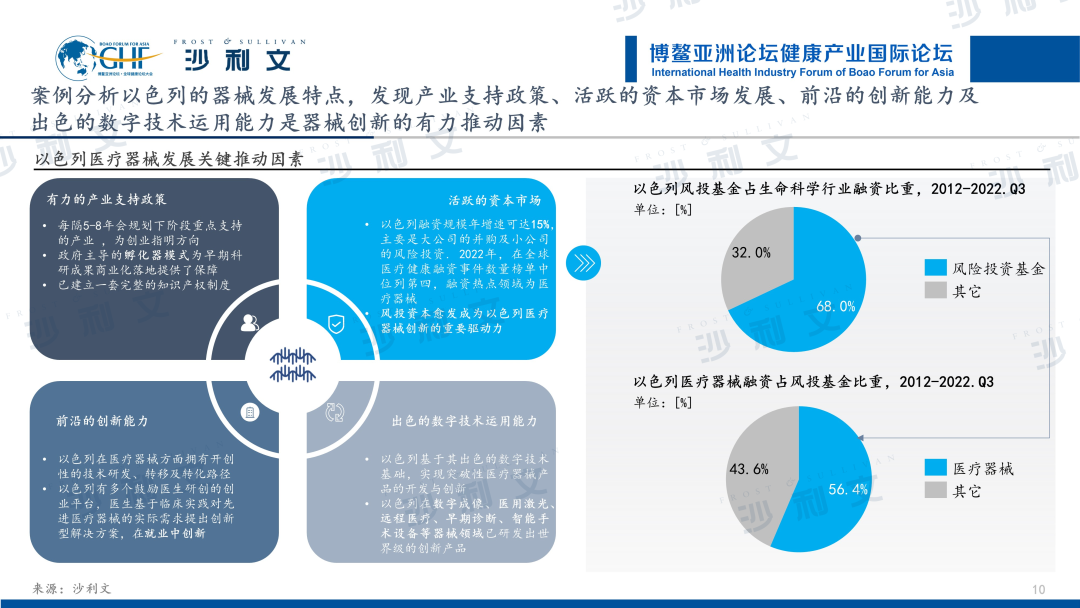

以色列地域狭小,资源匮乏,产业链薄弱,但却以其强大的创新能力和发达的高科技产业而著称于世。作为世界公认的生命健康领域领先国家,以色列现有生命科学产业公司近2,000家。通过对这些企业进行全景梳理,沙利文发现其生命科学产业可分为医疗器械、生物技术、数字健康和药物治疗四大领域,产业侧重于医疗器械领域,其在医疗器械创新上具有显著优势,此外,有力的产业支持政策、活跃的资本市场发展、前沿的创新能力及出色的数字技术运用能力是以色列器械创新的有力推动因素。

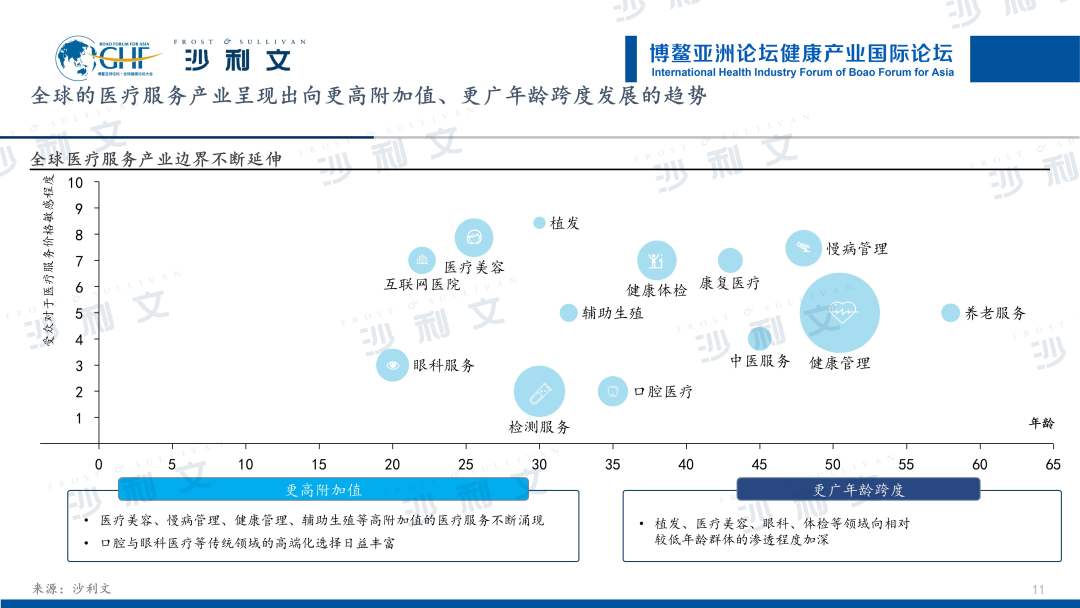

纵观全球医疗服务领域,全球的医疗服务产业呈现出向更高附加值、更广年龄跨度发展的趋势。医疗美容、慢病管理、健康管理、辅助生殖等高附加值的医疗服务不断涌现,口腔与眼科医疗等传统领域的高端化选择日益丰富;在社会等一系列因素的作用下,植发、医疗美容、眼科、体检等领域向相对较低年龄群体的渗透程度加深。

同时,医疗消费从“生存型”向“拓展型”转变,围绕“健康”衍生的医疗服务需求与日俱增。在生存型阶段,医疗支出主要用于支付“生存型”医疗费用,例如药品、医院的就诊服务等,随着“医疗服务”消费的升级,医疗消费不仅仅局限于原来模式,逐渐由“生存型”向“拓展型”消费转变,在养老、医疗美容、眼科、健康管理等更多细分赛道的潜在需求得到进一步释放,需求的拓宽与科技的赋能使得医疗服务的边界不断延伸。

此外,老年人相较于中青年在未来对于医疗服务的需求更加急迫,特别是老龄社会长寿但亚健康的局面将更加普遍。因此,围绕“银发经济”布局的相关医疗服务产业有更加广阔的发展前景,将诞生更多新兴细分赛道的市场机会。如金融、家政、文化、地产、医药器械、信息系统和教育培训等养老细分领域,有望成为未来可发掘的潜力市场。

最后,王昕博士通过案例分析向大家分享了日本的养老服务经验。日本之所以拥有国际领先的养老服务,根本原因在于其居民的老龄化。日本在1971年便进入老龄化社会,经过50年的发展,目前日本65岁以上人口比重高达近30%,位列全球第一,因此日本社会在医疗设施、医疗服务等方面均开展了适老化改造,培育起了规模庞大的养老服务产业,以保障社会稳定。

日本养老的先进性体现在养老制度及养老模式两个方面。在养老制度上,为保障养老金支付能力,日本采用“三支柱”模式养老体系框架,优化保险金构成,以此来提升支付能力。日本养老金由“公共年金+私人年金”两者结合以满足消费者日益增长的多层次、高品质、安全稳健的长期养老保障需求。

同时,日本通过法律的强制手段使得日本养老服务的需求得到保障。例如,介护保险作为其最为重要的制度设计之一,为疾病、年老或丧失日常生活能力的老年人提供照护费用或照护服务。自2000年日本开始实行《介护保险法》以来,一大批家用医疗器械、康复器械、远程医疗及护理服务等企业开始提供专业化养老服务。

在养老模式上,日本采用“居家养老为主、机构养老为辅”的养老模式,通过精细化运作确保居民老有所养。居家养老是日本最大的细分市场,日本居家护理服务种类多达14种,包括居家养老的老人需要相应的远程医疗、社区健康等多项服务。

王昕博士表示,在近三年复杂的投资环境下,产业环境受到冲击。2020年和2021年两年投融资热情高涨,2022年以来,资本投资则是更倾向于投资更具有确定性的优质标的,相信随着生物医药、医疗服务等子赛道的充分发展,未来全球医疗健康领域高质量发展仍存在有巨大空间。

在此背景下,沙利文联合博鳌亚洲论坛全球健康论坛大会组委会共同发布《全球医药健康产业布局状况及发展趋势研究白皮书》,旨在分析全球医药健康产业的布局与趋势,在全球经济发展的不确定性中挖掘其中的确定性。

“我们希望通过深入分析全球生物医药、医疗器械、医疗服务三大领域的产业布局状况,从全球发达地区的产业进程中洞悉其成败的机理,在中国产业运行的脉络中找到未来发展的着力点,从而为促进产业有序健康发展、实现产业链供应链自主稳定、构建国内国外经济双循环体系、推动世界经济复苏繁荣探索可行方向。”王昕博士说道。