上市捷报丨沙利文助力Ten-League International Holdings Limited成功赴美上市

上市捷报丨沙利文助力Ten-League International Holdings Limited成功赴美上市

Frost & Sullivan

Ten-League International Holdings Limited(股票代码:Nasdaq: TLIH)于2025年7月8日成功登陆美国纳斯达克。公司来自新加坡,作为一家交钥匙工程解决方案提供商,其业务主要包括:重型设备及零部件销售、重型设备租赁,以及为港口、建筑、土木工程和地下基础行业提供工程咨询服务。公司所提供的设备按功能和应用场景分为四大类:基础工程设备、起重设备、挖掘设备和港口机械。此外,公司还通过工程咨询服务提供增值工程解决方案,旨在解决潜在的安全问题,提升可靠性与生产效率,并帮助客户评估设备性能、工程质量以及项目进度。弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)为Ten-League International Holdings Limited赴美上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

Ten-League International Holdings Limited(以下简称“Ten League”)于2025年7月8日成功上市,发行股份数量为160.7840万股,招股价4美元,集资643万美元。

在本次赴美上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与SEC和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成监管机构关于行业方面的各种问题的反馈等。

PART/1

重型设备市场概览

定义及分类

重型设备是指专门设计用于执行特定任务的重型车辆。重型设备通常包括五个设备系统:工作装置、牵引、结构、动力传动和控制/信息。

建筑工程设备是为包括土木、建筑、电气和机械(E&M)以及维修、保养、改建和增建(RMAA)工程等项目中使用的工具和机械。建筑机械和设备的例子包括但不限于:(i) 钻机,一种用于在地表下钻孔的综合系统,用于打桩或其他建筑用途,或钻探水井或油井;(ii) 履带式和移动式起重机,设计用于方便运输、提升和移动重物;(iii) 挖掘机,用于挖掘目的,通过移动大量材料(如岩石和土壤)以及在各种应用中执行各种提升和搬运任务;(iv) 轮式装载机,可用于挖掘、运输、搬运和运输,参与道路建设、准备工作场地以及在项目完成后协助清理。

港口设备是指用于装卸乘客和货物的机械及其他设备。例子包括但不限于:(i) 堆高机,用于在小型码头或中型港口处理多式联运集装箱;(ii) 空箱堆高机,用于运输具有不同吨位提升能力的空集装箱;(iii) 叉车,一种用于短距离提升和移动小型材料的工业动力车辆。

市场规模

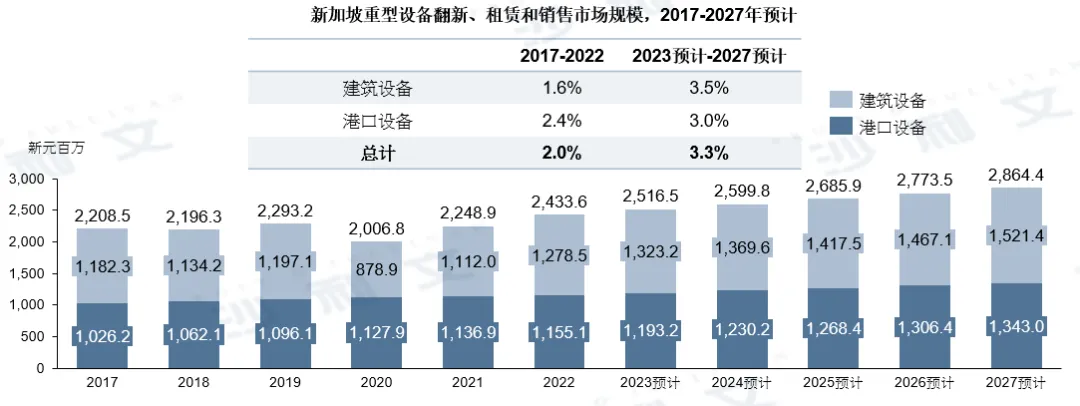

重型设备翻新、租赁和销售的市场规模从2017年的22.085亿新元适度增长到2022年的24.336亿新元,期间复合年增长率为2.0%。特别是,2020年由于COVID-19疫情的爆发,建筑设备市场规模受到抑制,导致当年建筑活动停滞。在港口设备领域,市场规模从2017年到2022年以2.4%的复合年增长率增长,这得益于过去几年持续增长的集装箱港口流量以及促进重型设备升级、更换和翻新的有利政策支持,以提高运营效率。

展望未来,鉴于房地产开发商和政府在新加坡强劲经济基础下的健康投资承诺,结合预期的稳定港口流量、货物和商品贸易,预计新加坡重型设备翻新、租赁和销售的市场规模将在2027年达到28.644亿新元,从2023年到2027年的复合年增长率约为3.3%。

资料来源:沙利文报告

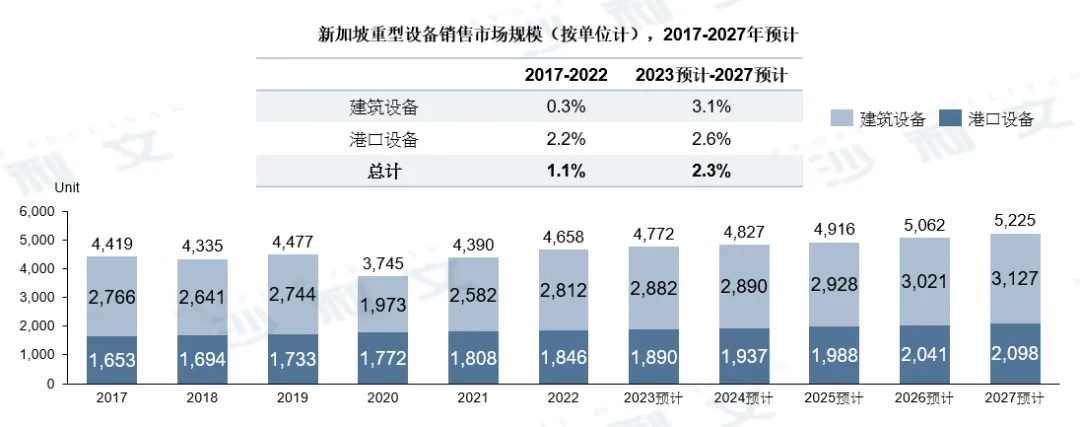

建筑设备和港口设备按单位计的销售指所有类型设备的销售,包括大型建筑设备(如挖掘机和推土机)和大型港口设备(如叉车和装船机),以及小型设备。建筑设备的销售单位从2017年的2,766台稳步上升到2022年的2,812台,复合年增长率约为0.3%,预计从2023年到2027年将以3.1%的复合年增长率增长。港口设备的销售单位从2017年的1,653台稳步上升到2022年的1,846台,复合年增长率约为2.2%,预计从2023年到2027年将以2.6%的复合年增长率增长。

资料来源:沙利文报告

市场驱动因素及机遇

●建筑行业政府支持

为了鼓励建筑行业,新加坡建筑局(BCA)于2021年推出的投资津贴计划为有益的建筑设备提供税收减免,旨在通过加快机械化速度提高该行业的生产力。该计划允许企业将高达50%的经批准固定资本支出(用于建筑设备和机械)抵扣其应税收入,这减轻了建筑公司购买或租赁所需机械和设备以扩大服务能力和容量的负担。此外,新加坡住房发展局(HDB)一直在增加按订单建造(BTO)公寓的供应。2022年和2023年,HDB将BTO公寓的建设量增加35%,达到每年约23,000套,较2021年的17,100套显着增加。住宅单位及周边辅助基础设施(如公共交通系统)的完工预计将刺激对建筑机械使用的需求。这些政府举措的集体努力预计将增加建筑机械和设备的租赁和销售,无论是在使用频率还是投资方面。

●城市发展需求激增

根据新加坡建筑局(BCA)的预测,未来私营和公共部门的建筑项目将增加,2022年建筑合同总值超过298亿新元。BCA预计2023年将授予的建筑合同总值在270亿新元至320亿新元之间。这种强劲需求得益于公共住房项目、地铁线路建设及其他基础设施工程的持续强劲供应。未来几年基础设施和建筑物的强劲建设需求预计将推动新加坡重型设备的租赁、销售和翻新。

●港口设备电气化

港口设备的电气化和自动化在市场上日益盛行,因为环保已成为国家与新加坡政府的共同目标,新加坡政府积极通过法规、财政支持和税收减免来支持相关的环保运营提议。新加坡港口管理局(“PSA”)是率先采用电动车辆以推动大规模应用的先行者之一。特别是,PSA与现代汽车集团合作,开始在新加坡共同开发电动车辆的生产、实施和部署。此外,电池性能和成本的显着进步、全球和本地环境问题以及更好、更可用的充电技术也推动了从柴油设备向电气化设备的转变。因此,许多领先的港口设备制造商和港口正在积极采购电动设备。制造商和港口物流公司不断加速引入新技术,以实现国家净零排放目标和碳中和,同时提升设备的操控性和驾驶性。这种转型预计将为新设备购买和机械更换带来机会,从而推动港口设备销售市场的发展。

●新港口建设

2022年底,由新加坡海事及港务管理局建设的新一代集装箱码头——大士港口正式启用。大士港口的处理能力达到6,500万个标准箱(TEUs),是2021年处理3,750万个标准箱的两倍,覆盖西部地区的活跃商业和工业区,如裕廊湖区、裕廊创新区和大士工业区。此外,新港口运营中融入了人工智能和自动化技术,使用灵活且机动性强的电气化自动堆场起重机和自动导引车(AGVs)来运输堆场与码头之间的集装箱。因此,随着新加坡在港口设施和地点方面的积极发展,对港口设备的需求正在增长。

●技术融入机械与运营

物联网和数据分析是先进的、计算机化和数字化技术,在建筑和港口设备行业中日益被采用,因为这些技术在提升运营效率和实现业务可持续性方面提供了广泛的帮助。由于新加坡建筑和港口运营行业空间有限和劳动力短缺,人工智能和计算机视觉等高度复杂的技术进步近年来已成为关键的发展方向。政府计划到2030年将制造业生产率提高50%。政府设立了全球创新联盟,允许本地技术与制造公司与全球制造商合作,通过在新加坡的技术协作提升生产力。

●环境保护意识的兴起

本质上,重型设备排放的污染物通过释放一氧化碳、碳氢化合物、氮氧化物和颗粒物显着加剧了空气污染。因此,环境保护在重型设备行业中持续受到重视。承包商和港口物流公司越来越普遍地使用更环保的设备和策略来减少各种污染物的排放。随着环境保护意识的持续增强,预计这一趋势在不久的将来将继续。一些措施包括在基础施工现场使用高质量的动力机械设备,采用压入法进行静音打桩以减少噪音和振动影响;用爆破系统替代手持式冲击破碎机等。

●机械租赁和翻新需求的增长

经济由于重型建筑设备购买和维护成本高昂,新加坡的许多建筑服务提供商普遍采用轻资产模式,选择租赁设备而非购买,并使用翻新设备而非购买新设备已成为常见做法。成本问题增加了承包商租赁和使用翻新设备的动机,从而推动了租赁市场的发展。

点击文末

阅读原文

查看完整招股书

沙利文公司在建筑行业拥有丰富的研究经验,协助知名企业成功登陆资本市场,成功上市案例包括:荣利营造(9639.HK)、泓基集团(2535.HK)、中深建业(2503.HK)、山西省安装(2520.HK)、怡俊集团(2442.HK)、中天湖南集团(2433.HK)、GC Construction(1489.HK)、丰城控股(2295.HK)、盈汇控股(2195.HK)、智欣集团(2187.HK)、广联工程(1413.HK)、德合集团(0368.HK)、Raffles Interior(1376.HK)、新威工程(8676.HK)、莹岚集团(1162.HK)、建中建设(0589.HK)、生兴控股(1472.HK)、文业集团(1802.HK)、徳益控股(9900.HK)、泰林科建(6193.HK)、豐城控股(8216.HK)、WMCH Global(8208.HK)、华记环球(2296.HK)、万亚控股(8173.HK)、中国天保(1427.HK)、Beng Soon(1987.HK)、远大住工(2163.HK)、安乐工程(1977.HK)、坤集团(924.HK)、浦江国际(2060.HK)、乐嘉思控股(1867.HK)、伟鸿集团控股(8522.HK)、管道工程(1865.HK)、Hon Corp(8259.HK)、恒益控股(1894.HK)、宝燵控股(8601.HK)、奥邦建筑(1615.HK)、人和科技(8140.HK)、万顺集团(1746.HK)、梁志天(2262.HK)、棠记(8305.HK)、荣丰集团亚洲(8526.HK)、徳益控股(8522.HK)、澳能建设(1183.HK)、荧德控股(8535.HK)、恒宇集团(2448.HK)、WT集团(8422.HK)、建鹏控股(1722.HK)、河北建设(1727.HK)、守益控股(2227.HK)、莹岚集团(8470.HK)、怡康泰(8445.HK)、万桐园(8199.HK)、浩柏国际(8431.HK)、进阶发展(1667.HK)、潪澔发展 (8423.HK)、ECI Technology(8013.HK)、善乐国际(1660.HK)、黎氏企业控股(2266.HK)、艾硕控股(8341.HK)、爱得威建设(6189.HK)、邝文记(8023.HK)、丰盛机电(0331.HK)、科诺威德(1206.HK)、红星·美凯龙(1528.HK)、天津建发(2515.HK)。

推荐阅读(上下滑动查看更多)

沙利文助力GC Construction成功赴港上市(1489.HK)