中国医疗健康产业未来趋势

“健康中国 2030”战略实施以来,中国医疗健康产业在市场及政策的双轮驱动下快速发展数据显示,2021年中国医疗健康产业投融资总额达到2,192亿人民币,创历史新高,同比增长32.84%。在资本的关注及推动下,在产学研深度融合创新模式并行下,中国本土医药企业快速成长,科研成果转化高效推进,从跟跑到并行到超越,逐步迈步世界舞台,有望彻底突破卡脖子问题。

站在“十四五”规划开局之年的新起点,在进一步深化推进“健康中国 2030”战略下 一个十年的新征程中,如何推进医疗健康产业、技术、人才、资本同频共振,以临床为导向带动产品研发,开发出药物经济学性高的个性化医疗产品及服务,缩短与发达国家医疗水平的差距,进一步强化我国医疗供应链的稳定性和持续性,中国医疗健康企业仍任重而道远。

9月1日-2日,2022 CHC·中信证券医疗健康大会暨第十一届中国医疗健康产业投资与并购CEO峰会于安徽合肥隆重举行,弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)全球合伙人兼大中华区总裁王昕博士受邀出席峰会,并就中国医疗健康产业未来趋势发表演讲。

沙利文全球合伙人兼大中华区总裁 王昕博士

沙利文全球合伙人兼大中华区总裁 王昕博士

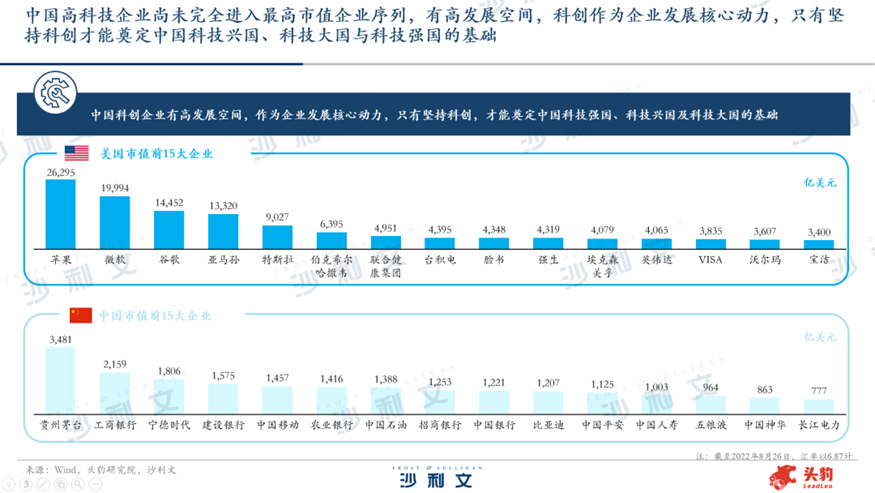

王昕博士首先分析了中国医疗健康发展机遇。 他指出,中国的科技企业仍有很大的发展空间及成长机会,相较于美股,中国的高科技企业尚未完全进入最高市值公司的序列,占比仍可进一步提高。 科创是企业发展的核心驱动力,只有坚持科技创新,才能构建具有国际竞争力的技术体系,才能奠定中国科技兴国、科技大国与科技强国的基础。

数据显示,中国医疗企业TOP20总市值均值与美国企业差距9倍,且总市值更集中在头部企业。 美国TOP20企业市值均值为1,759.73亿美元,有半数的企业在均值之上,而中国TOP20企业市值均值仅为193.20亿美元,并且仅7家头部企业在均值之上。此外,中国前20名企业市值为总和3,864亿美元,低于联合健康1家企业的4,319亿美元。多项数据说明中国医药企业仍然聚焦在本土,未来增长空间巨大,龙头企业亟待绽放。

“医疗行业仍处于国内企业主导的关键时期,虽然医疗行业短期呈现波及,但PEST分析显示多因素利好中国医疗健康产业发展,医疗行业在中长期拥有广阔的发展机会。” 王昕博士进一步解释道, 从政策环境看, 2021年作为“十四五”的开局之年已然过去,在过去十几年我国医疗健康行业实现了高速增长,多项政策带来医疗行业游戏规则变化,未来在共同富裕背景下,“十四五”规划医疗战略全景推动医疗行业发展新水平。

从经济环境看, 疫情常态化管控趋势下,人均医疗保健支出达到2,115元,同比增长15.90%,人民健康的关注程度再度提升。

从社会环境看, 中国医疗领域要解决的是14亿人口的就医问题,要解决2-3亿老年人口的就医问题,这是一个行业应该承担的责任。

从技术环境看, 人工智能、生物合成技术、CGT等为医疗行业带来新的创新力,放眼国际,中国研发投入占比不断提升,中国医药研发投入持续增加,表明医药企业研发实力提升,创新反哺市场,驱动医疗步入新发展阶段。

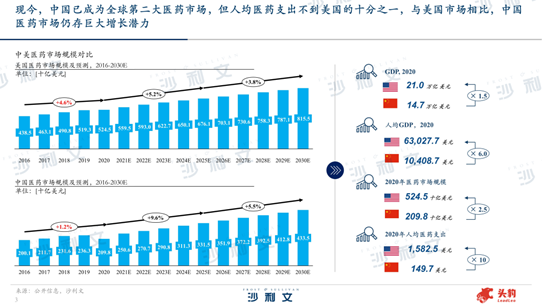

与美国市场相比,中国医药市场仍具有巨大的增长潜力。在市场规模方面,2020年,美国的医药市场规模为中国的2.5倍,人均医药支出为中国的10.6倍。

2020年,美国医药市场规模为5,245亿美元。预计到2025年,美国医药行业规模将达到6,761亿美元,2020年至2025年的年复合增长率为5.2%。2020年,中国医药市场规模为2,098亿美元, 随着国内药企的持续发展,国内多项利好政策的执行,预计到2025年,中国医药行业规模将达到3,315亿美元,2020年至2025年的年复合增长率为9.6%。

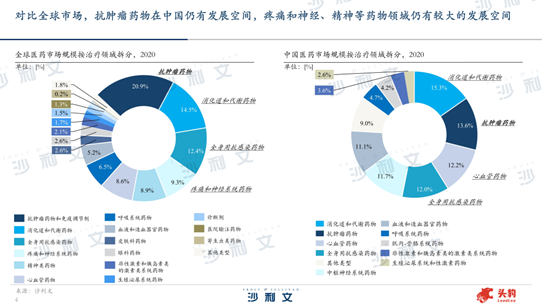

根据沙利文研究显示,中国医药市场中,消化道和代谢药物为市场份额占比最高的细分领域, 达到了15.3%;抗肿瘤药物市场占到了13.6%;心血管药物市场和全身用抗感染药物市场分别占到了12.2%和12.0%;而抗肿瘤药物和免疫调节剂在全球占据了最多市场份额,达到20.9%, 可见抗肿瘤药物在中国的占比还有较大上升空间,除此之外,疼痛和神经系统药物、精神类药物等细分领域在中国也有较大发展潜力。

此外,受新冠肺炎影响,全球的医药市场竞争格局出现了变动。和2020年相比,2021年全球五大畅销药物中,辉瑞的新冠mRNA疫苗进入榜单且位居榜首,Moderna的新冠mRNA疫苗也位居前列。在中国,国内最早一批做创新药的生物医药企业,君实生物、前沿生物、开拓药业在公布其新冠在研药物的研发进展后,其股价也有所上涨,可见新冠治疗药物在未来可能成为研发的新热点。

近年来,国内生物医药公司持续增加研发支出以助力创新。 从药企2021年的研发投入排名来看,实现首家在纳斯达克、港股和A股上市的明星生物科技公司百济神州,凭借三地上市带来的充裕的资金支持,荣膺研发创新投入榜首的位置,研发支出达94.14亿元;再鼎医药自2020年于港交所成功二次上市之后,凭借二级资本市场充裕的融资,2021年的研发支出与于2020年相比,实现了140.7%的同比增长,这也印证了资本对生物公司发展的重要性。

王昕博士表示,近几年的的跨境并购交易由于受到疫情的影响大量减少,但License-in交易在交易数量和交易金额上依然屡创新高,并且涉及多个医疗新兴领域。 多家生物科技企业公司选择引进国内外正在早期研发、处于临床试验阶段或已上市的产品来获得先进研发技术,弥补企业自身产品管线的短板,打造差异化的业务优势,并提供给中国患者更多治疗选择。据统计,仅在2021年,中国制药企业的License-in交易数量,就达到了130余起,大部分交易额超过1亿美元,部分交易超过3亿美元,产品选择涉及双抗、siRNA、mRNA疫苗、细胞治疗、ADC等多个新兴领域。

引进国内外先进研发技术的优势在于,一方面,如果靶点或者适应症领域契合公司的核心研发方向,或者弥补了企业自身产品管线的短板,可以丰富业务布局,打造差异化优势。另一方面,引入产品大多是已进入临床或已上市的产品,已有数据可以初步验证产品的疗效和安全性,这将会加速国内的上市获批流程,尽快给中国患者带来更多的治疗选择。

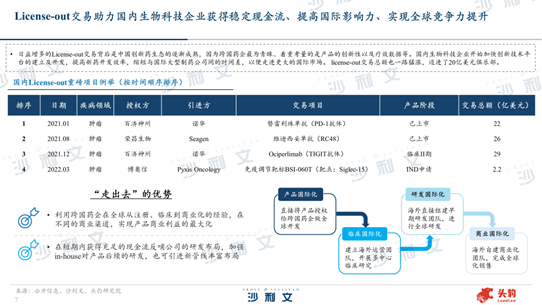

“随着经济实力的增强和全球化的加速发展,要求生物科技企业不仅要积极‘引进来’,还必须不失时机地大胆‘走出去’。” 王昕博士进一步说道,“随着国内创新药生态环境逐渐构建成熟,生物科技企业不断通过License-out交易把国内技术带出去,利用与跨国企业的合作更好地参与全球化竞争。 由于跨国药企注重产品的创新性以及疗效数据等,国内生物科技企业开始加快创新技术平台的建立及开发,提高新药开发效率,缩短与国际大型制药公司间的时间差,以便走进更大的国际市场。”

把技术、设备和产品带出去的优势在于,一方面,与跨国药企的合作意味着可以利用他们在全球从注册、临床到商业化的经验,同时,在大量License-out项目的带动下,FDA开始认可中国临床数据,这将有利于国内产品推进国际化。而跨国药企在不同的商业渠道上的资源,也可帮助药企实现产品商业利益的最大化。特别对于有出海需求的国内药企,跨国药企的背书更有利于市场的拓展,可以把重心和资源集中在更有竞争力的项目上。

另一方面,这些企业可以在短期内获得充足的现金流支持来加强in-house对产品后续的研发。同时,获得的高额资金使公司更有条件引进新的技术、扩充新的管线、发展新的产业,并逐步形成自己的跨国公司,更好地参与经济全球化竞争。

总体而言,国产创新药的层次在政策的助力下不断提升,例如近年来颁布的一系列政策,避免了仿制药挤占药物审批流程、降低了创新药企业的成立门槛,鼓励新药研发创新,以及以患者需求为核心避免临床资源浪费。另外,创新药的研发水平也日益增长,包括海外授权数量的激增,国产创新药物适应症的多样化和药物全球化趋势。在新冠疫情的背景下,新冠疫苗的研发推动了行业技术快速发展,但疫情边际影响缩小,应更多聚焦企业的非新冠主营业务。 相信在国家政策引导、全球市场哺育、新冠疫情催化下,2022年中国的医疗健康行业将愈发融入全球的创新脉搏中。

随后,王昕博士分别就中国医疗健康产业在一级市场的融资和二级市场的资本助力展开了分析。

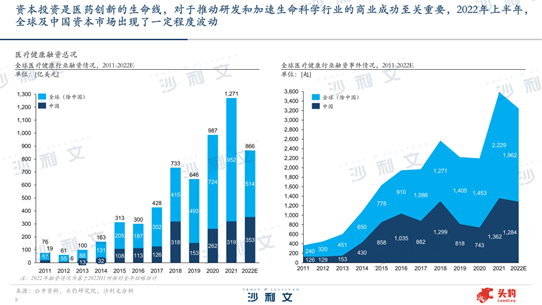

王昕博士认为,投融资是医药创新的生命线,对于推动研发和加速生命科学行业的商业成功至关重要。

数据显示,2022年上半年,全球及中国资本市场出现了一定程度波动。尽管相关资本整体趋于冷静,但是资本对初创企业的包容度持续提升,延续了其在2021年对前期融资项目的积极态度。愈来愈多有潜力和成长性的初创企业获得资本助力,在今年上半年进一步发展壮大。同时,在疫情影响下,本土医疗健康产业融资事件数量下降较为剧烈,基数低,而新冠疫情对医疗健康资本的涌入具有催化作用。

从全球的视角来看,全球医疗健康行业融资额不断攀升,全球融资轮次逐渐倾向前期,自2019年起全球医疗融资事件略微下降。但超1亿美元的大额融资事件占比增加,资金仍大量涌入医疗健康产业,表明投资机构倾向选择具备更明晰商业模式、稳定性更高的优质标的。 而中国医疗健康融资轮次未来逐步往后移,亦表明资本趋于理性,偏爱成熟标的,这也是在一定程度上反映出投资者风险厌恶系数逐渐变大。

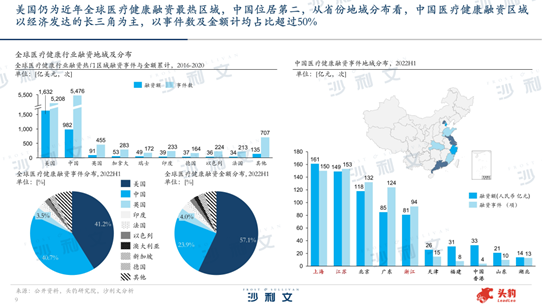

近年来,美国一直是全球医疗健康行业投融资最热地区,中国位列第二。从省份地域分布来看,2022年医疗健康投融资事件发生最为密集的五个区域依次是江苏、上海、北京、广东和浙江。融资事件上,江苏以153起融资事件实现了对上海的反超。融资额上,上海仍然居于全国首位,融资金额达到人民币161亿元。除北京之外,医疗健康融资热门区域以经济发达的长三角为主,无论是以事件数计还是以金额计占比均超过50%。

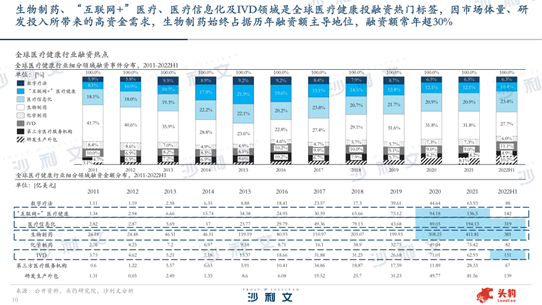

2021年,全球生物制药领域共计880起交易,以411.81亿美元融资额高居医疗健康细分领域之首。生物制药、“互联网+”医疗、医疗信息化及IVD领域是全球医疗健康投融资热门标签。 其中, 因市场体量、研发投入所带来的高资金需求,生物制药始终占据历年融资额主导地位,融资额常年超30%。

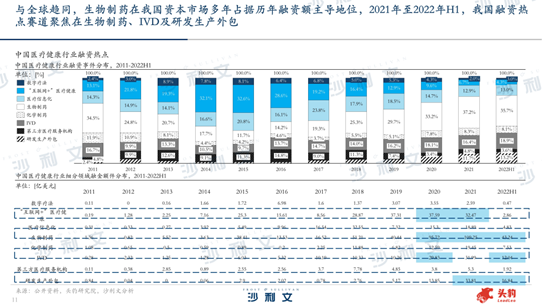

与全球趋同,生物制药在我国资本市场亦常年占据医疗健康细分领域的主导地位,此外,IVD和研发制造外包CDMO同样倍受资本市场青睐。2021年至2022年H1,我国融资热点赛道聚焦在生物制药、IVD及研发生产外包。

截至2021年12月31日,全球股权融资规模达到15,283亿美元,同比增长24.4%,数据表明,2021年全球股权融资规模稳步增加,中国内地近两年持续排名第二。

与此同时,受到A股注册制的推动,2021年境内IPO募资额和数量创新高,较之港股IPO市场更为活跃。在医疗健康领域,2017-2021年间,上市企业数量在全球主要板块均呈增加态势,同样也是A股备受青睐。在中国A股市场,医疗健康行业IPO融资规模、IPO企业数量在所有行业中分列第三、第五位。

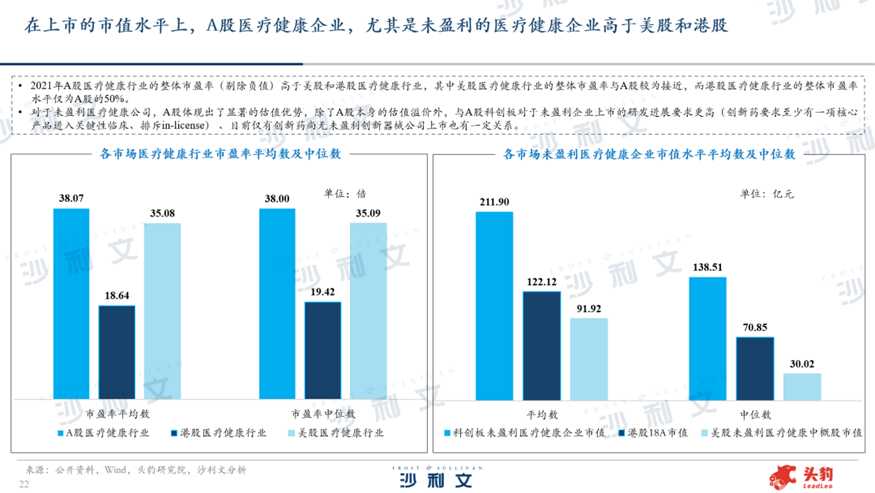

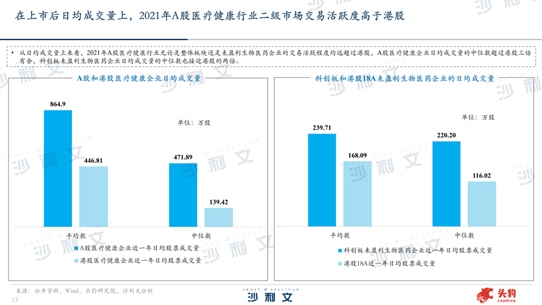

从上市的市值水平来看, 2021年A股医疗健康行业的整体市盈率(剔除负值)高于美股和港股医疗健康行业,对于未盈利的医疗健康公司,A股也体现出了显著的估值优势,除了A股本身的估值溢价外,与A股科创板对于未盈利企业上市的研发进展要求更高(创新药要求至少有一项核心产品进入关键性临床、排斥in-license) 、目前仅有创新药尚无未盈利创新器械公司上市也有一定关系。 从上市后日均成交量来看, 2021年 A股医疗健康行业二级市场交易活跃度,无论是整体板块还是未盈利生物医药企业的交易活跃程度均远超过港股。

预计 后期随着A股注册制的全面推行和市场政策的改革,未来A股市场相比港股市场将有更大的吸引力,将有更多的医药企业选择在A股进行融资。

“A股科创板和创业板平均审核天数分别为300天及374天,相较于港股和美股而言,审核周期长。审核阶段结束后,A股注册申报也仍需要通过发审委/上市委会议,流程更复杂。因此,专业的上市申报团队将有助于帮助预上市企业更好的完成上市申报材料并成功冲关。”王昕博士说道, “沙利文融合全球61年的咨询经验,进入中国24年来服务了大部分生物医药公司港股上市,自2019年7月科创板首批公司挂牌以来,科创板很多企业也援引了我们的数据和报告。”

根据沙利文研究显示,科创板生物科技公司多集中医药领域,绝大部分公司业务聚焦肿瘤药物、自身免疫性疾病药物和代谢性系统疾病药物的研发生产领域,其中占有较高市值的生物科技企业中以肿瘤药物研发公司居多。而港股18A生物科技企业在制药、医疗器械和AI医疗三大主要领域均有覆盖,其中医药领域重点聚焦于生物制药领域,医疗器械企业则集中在体外诊断、医疗设备、医疗耗材三大子版块。

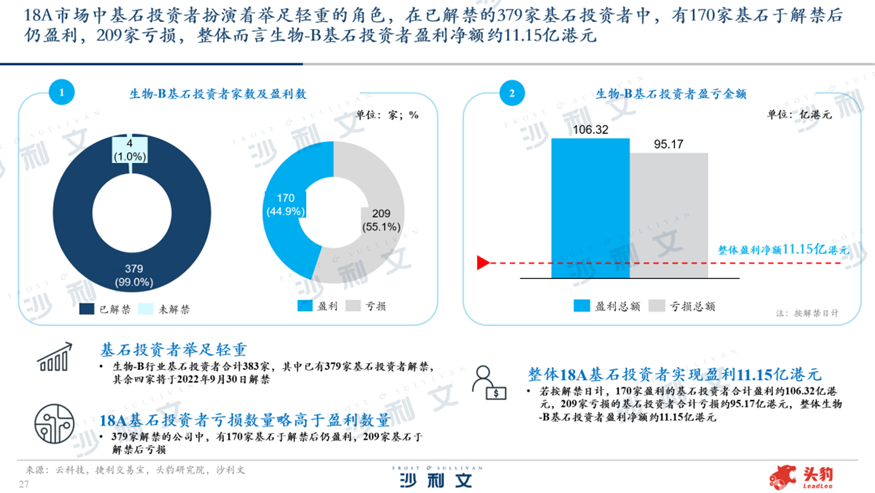

1 8A市场中基石投资者扮演着举足轻重的角色 , 根据 捷利交易宝APP基石投资者数据,生物-B行业基石投资者合计383家,其中已有379家基石投资者解禁,其余四家将于2022年9月30日解禁。截至目前,379家解禁的公司中,有170家基石于解禁后仍盈利,209家基石于解禁后亏损。

若按解禁日计,170家盈利的基石投资者合计盈利约106.32亿港元,209家亏损的基石投资者合计亏损约95.17亿港元,整体生物-B基石投资者盈利净额约11.15亿港元。

放眼 整个18A市场, 根据沙利文捷利(深圳)云科技数据显示, 从2022年内最低价至今的涨跌数据来看, 生物-B整体上涨约34.54%,涨跌幅TOP15企业整体上涨约54.83%,反弹力度尚可;从上市至今的累计涨跌数据上看,生物-B整体下跌37.33%,涨幅TOP15企业整体下跌28.4%。

从当前市值上看, 截至8月25日,18A生物科技市值排名前15的企业,其当前市值较发行市值增长平均值约为28.1%;其中市值增长排名前三的企业,分别为康希诺生物增长211.9%、百心安增长164.9%,以及君实生物增长85.2%。值得注意的是,当前市值TOP15的企业中仅有六家企业当前市值较发行市值增长为正值,这使得之后发行的18A生物科技企业整体发行估值会逐渐趋于保守,甚至有折价发行的情况。

从基石占比上看, 18A生物科技板块中市值TOP15的企业基石均值占比约为39.0%,全部18A生物科技已上市企业基石均值占比约为43.92%。故而生物-B类公司寻找基石,且比例相应不低亦是共识。当然也有无基石的,在当前市值排名TOP15的企业中仅2家无基石,比例较小。 受整体18A生物科技板块影响,可以预见未来一段时间内18A生物科技企业基本趋于保守态势,在发行市值方面顺应市场,基石占比也不会有大变化。

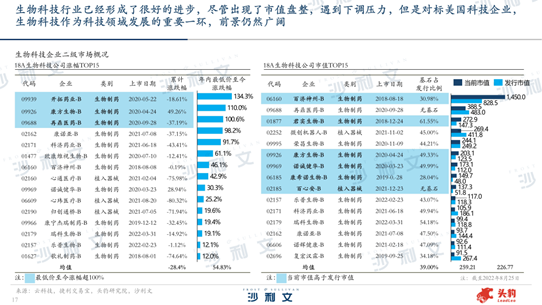

综上来看,目前生物科技行业已经形成了很好的进步,尽管出现了市值盘整,遇到下调压力,但是对标美国科技企业,生物科技作为科技领域发展的重要一环,前景仍然广阔。

王昕博士总结道,“从整个市场的大趋势不难发现,新药研发能力是生物制药企业想要长远、高速发展的唯一出路。在目前中国创新药企业仍以Me-too派生类药物为主的‘跟随模式’下,市场已经出现了靶点扎堆的情况。只有坚持研发高投入、差异化经营、国际化战略部署,才能有望占据行业高位。”

最后,王昕博士向在座嘉宾介绍了部分中国医疗健康产业的优质赛道,包括mRNA领域、细胞与基因治疗、智慧医疗等。 他表示,相信在经济增长、政策支持、技术进步和资本助力等因素的共同驱动下,中国健康医疗产业未来将会蓬勃发展。