Frost & Sullivan

药捷安康(南京)科技股份有限公司(股票代码:2617.HK)于2025年6月23日成功登陆香港资本市场主板。公司是一家以临床需求为导向、处于临床试验阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为药捷安康(南京)科技股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

药捷安康(南京)科技股份有限公司(以下简称“药捷安康”)于2025年6月23日成功上市,公司计划发售1,528.1万股H股,其中90%为国际发售、10%为公开发售。每股最高发售价为13.15港元,募集资金净额约为1.613亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年6月1日),2025年1-5月,以及过去12个月和36个月的统计期间,沙利文分别为17家(63%),48家(63%),152家(68%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

公司是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心血管代谢疾病的小分子创新疗法。凭借自身全面整合的内部研发体系,公司已建立六款处于临床阶段的候选产品及一款处于临床前阶段的候选产品管线。

-

公司核心产品Tinengotinib为世界首个且唯一已进入注册临床阶段治疗FGFR抑制剂复发或难治性胆管癌患者的研究药物。同时,它也是全球首个和唯一可能同时抑制FGFR/JAK通路,且针对转移性去势抵抗性前列腺癌有临床疗效证据的研究药物。

-

Tinengotinib其他适应症还包括肝细胞癌、乳腺癌、胆道癌和泛FGFR实体瘤等。

-

对于Tinengotinib,公司目前正在美国、韩国、英国、欧盟八国及中国台湾进行多区域注册III期临床试验,也在中国大陆根据加速批准规定进行关键性II期试验。

-

公司管线产品TT-00920是目前唯一一种处于临床开发用于治疗慢性心力衰竭的PDE9抑制剂,其可直接作用于心肌细胞,是针对HFrEF和HFpEF的一种新型且有前景的治疗方案。

-

公司管线产品TT-01025是目前唯一一种在中国处于临床试验中的VAP-1抑制剂,拟用于NASH的口服治疗,在中国完成的临床I期研究结果显示该药在单次给药最高300mg及多次给药最高100mg的水平下具有良好的安全和耐受性。

-

公司已建立国际合作及创造价值的战略合作伙伴关系及合作。公司在药物发现、研发及商务开发方面的经验及能力,使公司能够与跨国企业及国内领先的生物制药公司建立伙伴关系并开展合作,包括LG Chem、罗氏、帝人及EA Pharma。

PART/2

小分子肿瘤靶向疗法市场概览

小分子药物是指任何具有低分子量的有机化合物药物。小分子药物作为治疗药物具有一定的优势:大多数药物可以口服给药,且可以穿过细胞膜到达细胞内靶点。小分子药物也可以被设计成通过各种作用模式与生物靶点接触,其分布可以进一步定制,例如允许在有或没有通过血脑屏障的情况下进行全身暴露。此外,小分子药物在结构上较不复杂,简化CMC、制造、运输及储存,令成本相对较低。因此,小分子药物仍是治疗癌症的主要药物模式。

近数十年来,癌症治疗领域进展迅速,从手术和放疗到化疗,最近又发展到以靶向治疗和免疫治疗为代表的更为先进的治疗方案,目的是在减轻全身性不良反应的同时改善患者的治疗效果。全球肿瘤药物市场规模预计将由2024年的2,514亿美元增至2030年的4,368亿美元。在中国,受有利政策、患者支付能力不断提高及推出创新靶向药物的推动,肿瘤药物市场规模预计将由2024年的人民币2,745亿元增至2030年的人民币5,748亿元。

与传统治疗方案相比,靶向治疗通过靶向特定的致癌途径,可以为患者提供更好的疗效、减轻症状及/或更好的生活质量。除用作单一疗法外,小分子靶向疗法已经获得批准或目前正在进行与几种疗法联合使用的临床试验研究,包括与化疗、其他靶向疗法及免疫疗法联合使用。联合靶向疗法及免疫疗法可以产生协同效应,逆转免疫抑制性肿瘤微环境,改善靶点的暴露,从而提高抗肿瘤疗效。有关组合已被证明在临床实践中产生更好的结果。例如,在一项临床前研究中,MTK抑制剂联合抗PD-1抗体在患有肺肿瘤的小鼠中引起了显著的肿瘤缩小并改善了生存率。单独的MTK抑制剂单药治疗或抗PD-1抗体单药治疗并不能达到此效果。

因此,小分子药物是癌症治疗的一种重要方式。在全球,根据2022年的销售收入,小分子药物在十大肿瘤药物中占据五个位置。同样,在中国,根据2022年的销售收入,小分子药物在十大肿瘤药物中亦占据五个位置。截至目前,FDA已批准102种新型小分子肿瘤靶向药物,而国家药品监督管理局则已批准95种此类药物。2018年至2023年,FDA及国家药品监督管理局批准的肿瘤药物中有三分之一为小分子靶向药物。

MTK抑制剂的主要适应症市场

●胆管癌

胆道系统癌症是一种全球常见的肝胆癌类型,通常包括胆管癌及胆囊癌。胆管是连接肝脏和胆囊与小肠的分支管道,胆管癌是一种恶性细胞在胆管中形成的疾病。胆管癌的常见症状包括黄疸、疲劳和腹部疼痛,其风险因素通常涉及胆道慢性炎症在胆管癌发展中的常见作用。约25.2%的胆管癌患者会出现FGFR变异。根据起源部位不同,胆管癌可分为肝内胆管癌和肝外胆管癌(分别简称为iCCA和eCCA),肝外胆管癌又分为肝门部胆管癌和远端胆管癌(分别简称为pCCA和dCCA)。iCCA有时会被误诊为肝细胞癌,尤其是在使用超声造影诊断时,且误诊率可能较高。根据2023年发表在《Cancer Treat Reviews》上的一篇研究论文,大约95%的胆管癌患者在接受FGFR抑制剂治疗后,最终可能会产生获得性耐药。

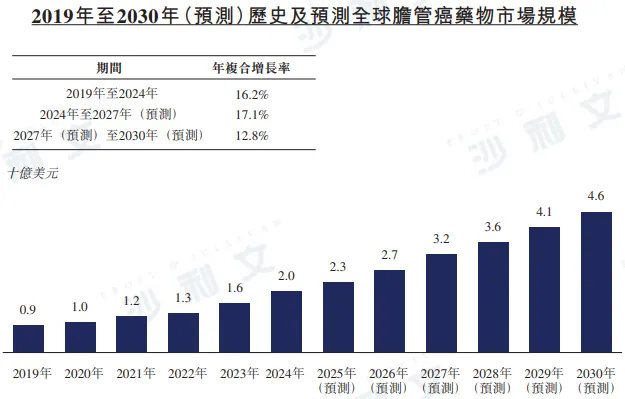

全球胆管癌药物市场规模在2024年达到20亿美元,2019年至2024年的年复合增长率为16.2%,预计将在2027年增长至32亿美元,2024年至2027年的年复合增长率为17.1%,并在2030年进一步增至46亿美元,2027年至2030年的年复合增长率为12.8%。2024年,中国胆管癌药物市场规模达到人民币32亿元,2019年至2024年的年复合增长率为16.4%,且预期在2027年及2030年将分别进一步增长至人民币55亿元及人民币76亿元。

来源:沙利文报告

FGFR抑制剂市场概览

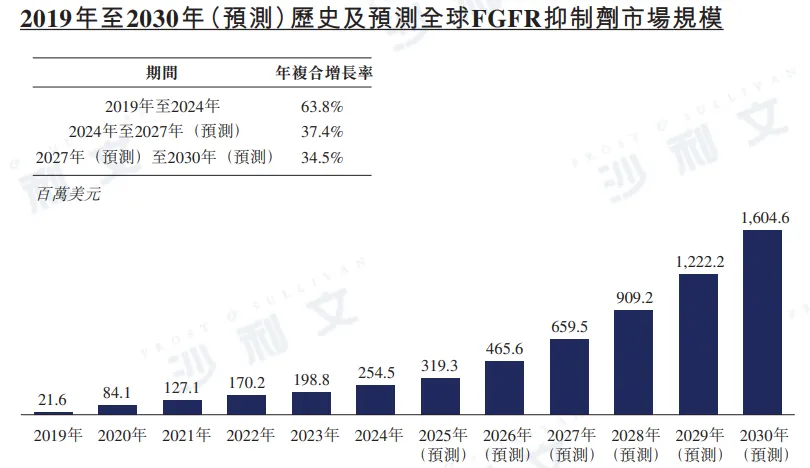

2024年,全球FGFR抑制剂市场价值为2.545亿美元,2019年至2024年的年复合增长率为63.8%。预计该市场规模将于2027年增长至6.595亿美元,2024年至2027年的年复合增长率为37.4%,并于2030年进一步增长至16.046亿美元,2027年至2030年的年复合增长率为34.5%。在中国,FGFR抑制剂市场规模于2024年达到8,150万元人民币,预计2027年将增长至4.556亿元人民币,2024年至2027年的年复合增长率高达77.5%,且该市场规模预计将于2030年进一步飙升至20.024亿元人民币,年复合增长率为63.8%。

来源:沙利文报告

AXL/FLT3抑制剂市场概览

2024年,全球AXL/FLT3抑制剂市场规模达到4.839亿美元,2019年至2024年的年复合增长率为29.8%。预计该市场规模在2027年将达到8.237亿美元,2030年达到13.965亿美元,2024年至2027年的年复合增长率为19.4%,2027年至2030年的年复合增长率为19.2%。

来源:沙利文报告

BTK抑制剂市场概览

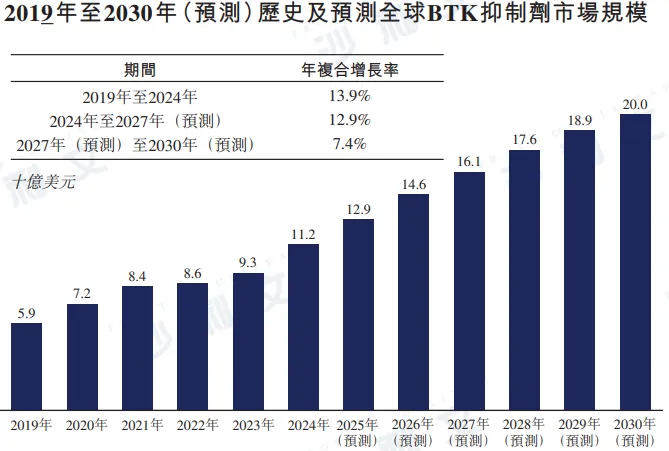

2019年至2024年,全球BTK抑制剂市场规模从59亿美元增长至112亿美元,年复合增长率为13.9%。预计该市场规模在2027年将达到161亿美元,2030年达到200亿美元,2024年至2027年的年复合增长率为12.9%,2027年至2030年的年复合增长率为7.4%。

来源:沙利文报告

PART/3

中国小分子肿瘤靶向疗法的竞争格局

胆管癌适应症竞争格局

截至目前,有三种小分子靶向疗法获FDA批准用于治疗胆管癌,即福巴替尼、佩米替尼及艾伏尼布,且有一种小分子靶向疗法获国家药品监督管理局批准用于治疗胆管癌,即佩米替尼。全球有33种用于治疗胆管癌的小分子靶向疗法处于II期或后期临床开发阶段,而中国有12种用于治疗胆管癌的小分子靶向疗法处于II期或后期临床开发阶段。

MTK抑制剂竞争格局

资料来源:药品审评中心、ClinicalTrials.gov、沙利文分析

FGFR抑制剂竞争格局

截至目前,FDA已附条件批准两种用于治疗胆管癌的FGFR抑制剂,即福巴替尼及佩米替尼,以及一种用于治疗尿路上皮癌的靶向FGFR的MTK抑制剂,即厄达替尼。国家药品监督管理局附条件批准佩米替尼用于治疗胆管癌。然而,这些获批药物均无法克服FGFR耐药性。此外,Helsinn Healthcare SA旗下一款FGFR抑制剂英菲格拉替尼亦被FDA批准用于治疗胆管癌。然而,Helsinn Healthcare SA主动要求撤销其NDA批准,但并非出于对安全性或有效性的担忧。尽管如此,英菲格拉替尼亦无法克服FGFR耐药性。

截至目前,全球有14种FGFR抑制剂处于II期或后期临床开发阶段,其中有两种用于治疗先前FGFR抑制剂治疗已发生疾病进展的胆管癌的FGFR抑制剂。中国有11种FGFR抑制剂处于II期或后期临床开发中,其中仅一种用于治疗先前FGFR抑制剂治疗已发生疾病进展的胆管癌的FGFR抑制剂。按全球规模,截至目前,Tinengotinib脱颖而出,是唯一处于注册临床阶段的候选药物,在中国用于治疗先前FGFR抑制剂治疗已发生疾病进展的胆管癌。

资料来源:药品审评中心、ClinicalTrials.gov、沙利文分析

AXL/FLT3抑制剂竞争格局

截至目前,只有一种AXL/FLT3抑制剂(即安斯泰来制药的吉瑞替尼)分别于2018年及2021年获得FDA及国家药品监督管理局的批准,适用于AML。尚无AXL抑制剂获批治疗实体瘤。截至目前,美国有四种适用于实体瘤的AXL抑制剂处于临床阶段,而中国则有三种适用于实体瘤的AXL抑制剂处于临床阶段。

资料来源:药品审评中心、ClinicalTrials.gov、沙利文分析

BTK抑制剂竞争格局

截至目前,FDA已批准四种BTK抑制剂,国家药品监督管理局已批准五种BTK抑制剂,其中仅pirtobrutinib为非共价可逆BTK抑制剂。截至目前,美国有两种非共价可逆BTK抑制剂正在开发中,用于治疗血液恶性肿瘤;中国有八种非共价可逆BTK抑制剂处于临床开发阶段,用于治疗血液恶性肿瘤。

PART/4

中国小分子肿瘤靶向疗法驱动因素

耐药性

尽管小分子肿瘤靶向疗法的疗效提高,但小分子肿瘤靶向疗法出现的关键问题之一是疾病进展中频繁出现的耐药性。接受小分子靶向药物治疗的大多数癌症患者逐渐产生耐药性,例如靶向FGFR、BTK、EGFR、ALK及NTRK等小分子靶向药物。几乎所有接受FGFR抑制剂治疗的胆管癌患者最终均出现耐药性。转移性前列腺癌最初对AR拮抗剂敏感,但最终因谱系可塑性及其他机制将对AR拮抗剂产生耐药性。对於HR+/HER2-乳腺癌,在接受包括CDK4/6抑制剂在内的一线治疗后,大多数患者最终会产生对这些药物的获得性耐药性。因此,该等癌症患者的二线治疗需求巨大。

五年生存率低

目前,尚无直接早期检测胆管癌的方法。因此,胆管癌患者通常在癌症晚期获诊断,存活率较低。胆管癌以其高度恶性、侵袭性及进展快速为特征,五年生存率约为10%,远低于美国当地所有癌症类型合并的五年生存率69%。

发病率及死亡率高的主要癌症类型

2023年,乳腺癌及前列腺癌是美国发病率最高的两种癌症,占癌症新增病例最多。同样,在中国,乳腺癌及前列腺癌亦为发病率最高的十大癌症,分别排名第六及第九。此外,乳腺癌及前列腺癌为2023年美国癌症相关死亡的五大原因之一,乳腺癌排名第四,前列腺癌排名第五。在中国,乳腺癌的死亡率排名第七。

需求不断增加

随着癌症患者群体不断扩大,对於具有更优疗效的创新药物的需求亦与日俱增。对於治疗选择有限的癌症来说尤其如此。近年来,FGFR、KRAS及c-MET等新靶点已经成为开发的重点。

PART/5

中国小分子肿瘤靶向疗法市场进入壁垒

深入了解疾病机制及关键致病因素

全面了解疾病机制及识别关键致病因素对于各个关键靶点的精确分子靶向至关重要。有效进入细胞及精确靶向是小分子靶向药物研发的核心。

靶点发现、化合物筛选及优化

小分子靶向药物开发的成功取决于靶点发现、化合物筛选及优化。主要挑战包括围绕热门靶点的激烈竞争,以及新型靶点及创新技术方法的稀缺。靶点发现及化合物设计方面的突破对于克服该等进入壁垒至关重要。

针对广大患者群体的药物设计

小分子靶向药物通常仅对具有特定基因突变的患者有效,限制了其广谱适用性。

例如,在选择靶向抗肿瘤药物时,识别患者的特定基因突变通常是先决条件,这凸显了基因检测在配置靶向疗法中的关键作用。设计可潜在治疗更广泛患者群体的疗法仍然是一项重大挑战。

解决耐药性问题

克服耐药性是小分子靶向药物的另一重大障碍。几乎所有小分子靶向药物在临床使用一段时间后都会面临耐药性问题。耐药机制包括药物外排增加、细胞摄取减少、靶细胞基因突变、信号通路改变、表型重塑及DNA修复系统重新激活。应对该等耐药性挑战对于扩大靶向疗法的临床效用至关重要。