Frost & Sullivan

江苏恒瑞医药股份有限公司(1276.HK)于2025年5月23日成功登陆香港资本市场主板。公司战略性专注于肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病、神经科学等有重大未满足医疗需求及显著增长潜力的综合治疗领域,通过持续研发新分子实体药物等产品矩阵推动长期发展。弗若斯特沙利文(Frost & Sullivan, 以下简称“沙利文”)为江苏恒瑞医药股份有限公司上市提供独家行业顾问服务,特此热烈祝贺其成功上市。

江苏恒瑞医药股份有限公司(以下简称“江苏恒瑞医药”)于2025年5月23日成功上市,公司计划发售224,519,800股H股,其中香港公开发售占5.5%(12,348,600股),国际配售94.5%(212,171,200股),发行价区间定为每股41.45-44.05港元。若全额行使超额配售权及发售量调整权,发行H股最高达296,927,200股,最高募资额可达130.8亿港元。

在本次赴港上市过程中,沙利文公司主要承担以下任务:帮助发行人准确客观地认识其在目标市场中的定位,用客观的市场数据发掘、支撑和凸显发行人的竞争优势,配合发行人、投行以及其他中介完成招股书相关部分(如概览、竞争优势与战略、行业概览、业务等重要章节)的撰写,协助发行人完成与联交所和投资者的沟通,帮助投资者快速的理解市场生态和竞争格局,辅助发行人完成联交所关于行业方面的各种问题的反馈等。

根据LiveReport大数据(统计数据截至2025年5月1日),2025年1-4月,以及过去12个月和36个月的统计期间,弗若斯特沙利文分别为13家(76%),47家(65%),149家(69%)港股IPO提供了上市行业顾问服务,拥有丰富的行业经验沉淀以及与交易所、投资人沟通经验。

PART/1

投资亮点

-

截至最后实际可行日期,公司构建了丰富的药物产品管线,涵盖众多具有显著未满足医疗需求和增长潜力的治疗领域。公司目前拥有110余款已商业化的药物,包括19种新分子实体创新药和4种其他创新药物。同时,公司的研发管线中还有超过90种候选新分子实体创新药以及7种处于临床及更后期阶段的其他创新在研药物,其中30多种创新在研药物已进入关键性临床研究或更后期阶段;

-

公司作为全球肿瘤、代谢和心血管疾病、免疫和呼吸系统疾病、神经科学领域的主要参与者,拥有高度差异化的创新能力和领先药物矩阵;

-

公司在肿瘤治疗领域构建了覆盖肿瘤免疫、ADC药物、ER及CDK靶向以及RAS靶向的全面药物集群,从多机制、多靶点出发,全方位干预肿瘤治疗。包括但不限于新型抗PD-1/PD-L1单克隆抗体、双功能融合蛋白瑞拉芙普-α、抗DLL3/CD3双特异性抗体,针对HER2、Nectin-4、Claudin 18.2等靶点的ADC药物,KAT6抑制剂HRS-2189、选择性ER降解剂HRS-8080、新型CDK4/6抑制剂,以及新一代KRAS G12C抑制剂HRS-7058和全球首个临床阶段KRAS G12D抑制剂HRS-4642等;

-

公司在代谢与心血管疾病领域聚焦GLP-1受体激动剂、siRNA基因治疗及多元靶点药物,开发了涵盖多种分子形式且具有独特作用机制和口服或注射剂型GLP-1药物组合,满足不同治疗场景;

-

公司在免疫与呼吸系统疾病领域以T/B细胞相关靶点为核心,整合小分子、单抗/双抗、长效抗体等多元模式,布局夫那奇珠单抗(IL-17A)、艾玛昔替尼(JAK1)等自身免疫疾病药物和SHR-1905、SHR-1703及IL-23p19/IL-36R呼吸系统疾病产品;

-

公司在神经科学领域机制针对明确致病机制开发创新疗法,比如SHR-1707干预阿尔茨海默病核心病理;HRG2010优化帕金森病症状管理;高选择性NaV1.8抑制剂填补慢性疼痛治疗的安全需求,构建从疾病修饰到症状控制的全链条管线;

-

公司具备多管齐下的研发实力和先进的技术平台,能够高效开发潜在重磅产品。同时,端到端的临床开发能力与以患者为中心的策略相结合,确保优质药物快速推向全球市场;

-

公司拥有符合全球标准的自有生产体系,确保产品质量、稳定供应和成本效益。同时,凭借行业领先的商业化能力,加速全球市场拓展,推动可持续增长。

PART/2

全球肿瘤行业市场概览

癌症是全球主要死亡原因之一,全球及中国癌症发病率均呈上升趋势。2023年全球癌症发病20.8百万例,预计2028年增至23.4百万例;中国2023年发病4.9百万例,预计2028年增至5.4百万例。2023年中国癌症新发病例占全球23.7%,死亡约2.6百万例,患者五年生存率43.7%,显著低于美国的69.0%,高发病率叠加生存差异,凸显巨大未满足医疗需求。

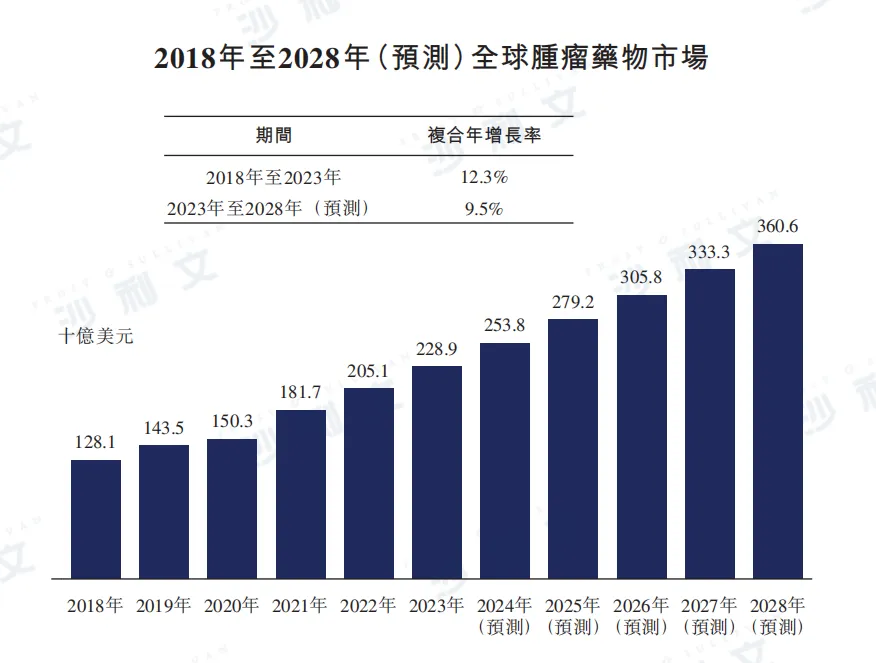

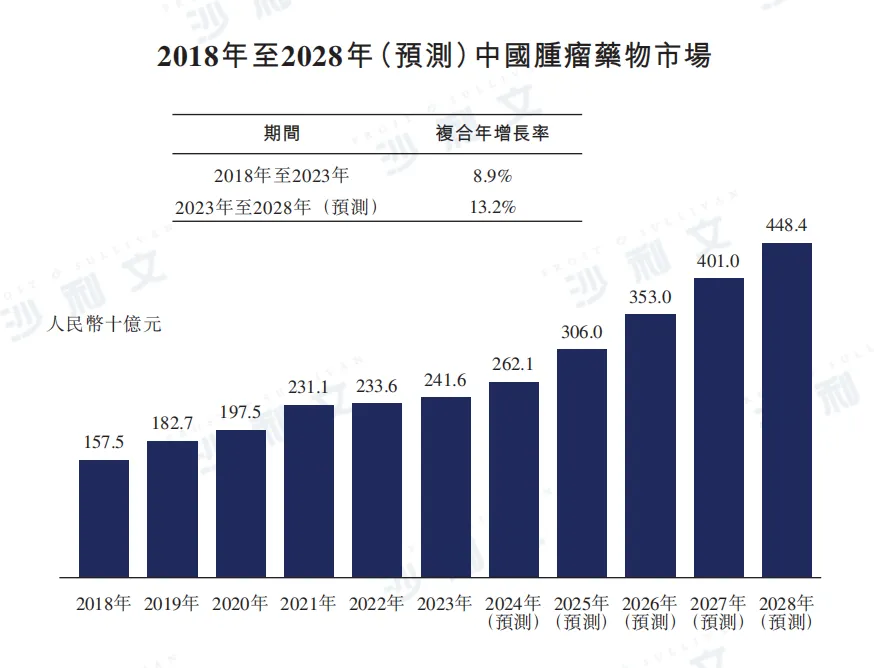

2018年全球肿瘤药物市场规模为1,281亿美元,以12.3%的复合年增长率增至2023年的2,289亿美元,预计到2028年将达到3,606亿美元,复合年增长率为9.5%。

2018年中国肿瘤药物市场规模为1,575亿元人民币,以8.9%的复合年增长率增至2023年的2,416亿元人民币,预计到2028年将达到4,484亿元人民币,复合年增长率为13.2%。

下图列出了所示年度全球及中国肿瘤药物市场的规模。

资料来源:沙利文分析

资料来源:沙利文分析

抗体靶向疗法

抗体是免疫系统因致病细菌、病毒等病原体(称为抗原)刺激而产生的一种大型且具有保护作用的蛋白质。抗体能够识别并锁定抗原,将其中和并从人体中清除。目前,抗体药物已被用于治疗包括多种癌症在内的多种疾病。

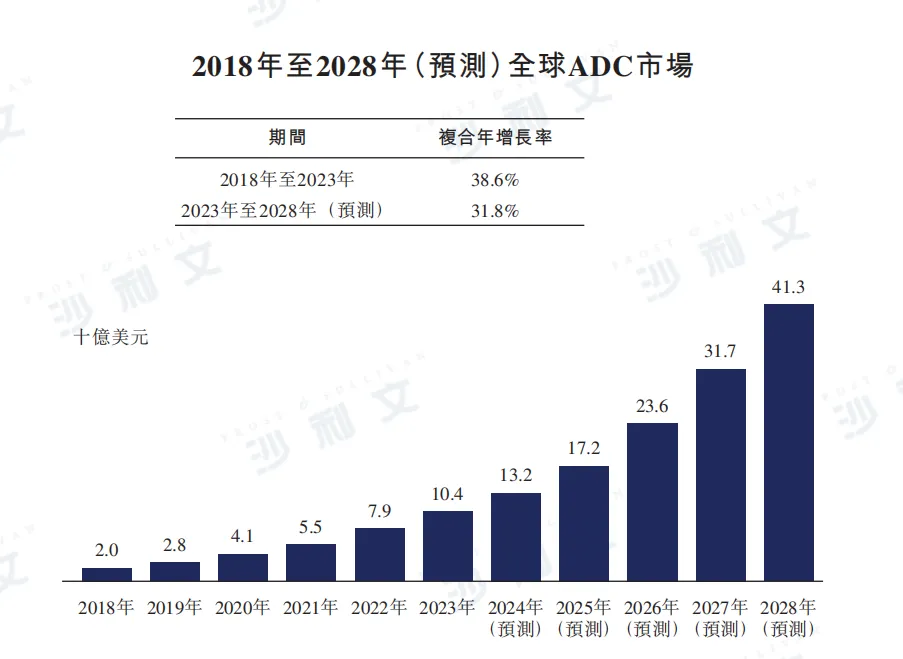

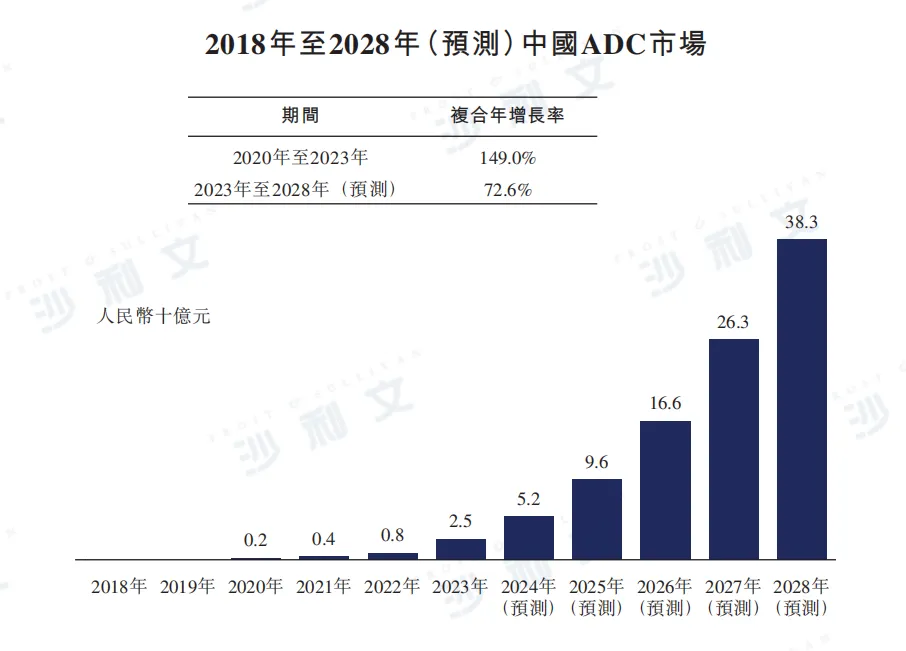

在主要抗体靶向疗法中,抗体药物偶联物(ADC)是发展最快的治疗方式之一。ADC利用抗体将具有生物活性的细胞毒性药物选择性地递送至癌细胞。ADC结合了抗体独特的靶向能力和细胞毒性药物的杀伤作用,能够精准区分正常细胞和癌细胞。在触发相应抗体的内吞作用后,细胞毒性有效载荷会被释放,从而杀死癌细胞。

2018年全球ADC药物市场规模为20亿美元,以38.6%的复合年增长率增至2023年的104亿美元,预计到2028年将达到413亿美元,复合年增长率为31.8%。

2023年中国ADC药物市场规模为25亿元人民币,预计以72.6%的复合年增长率增至2028年的383亿元人民币。

下图列出了所示年度全球及中国ADC药物市场的规模。

资料来源:沙利文分析

资料来源:沙利文分析

PART/3

全球代谢和心血管行业市场概览

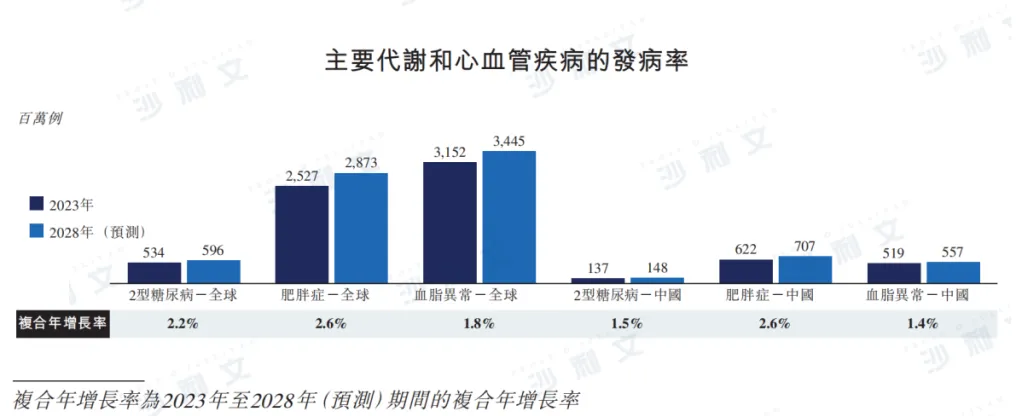

代谢和心血管疾病是常见健康问题,患者基数庞大。其发病率持续上升,不仅给社会带来沉重负担,也催生了大量未满足的医疗需求。下图列出了主要代谢和心血管疾病的发病率数据。

资料来源:沙利文分析

●全球及中国代谢和心血管药物市场规模和增长

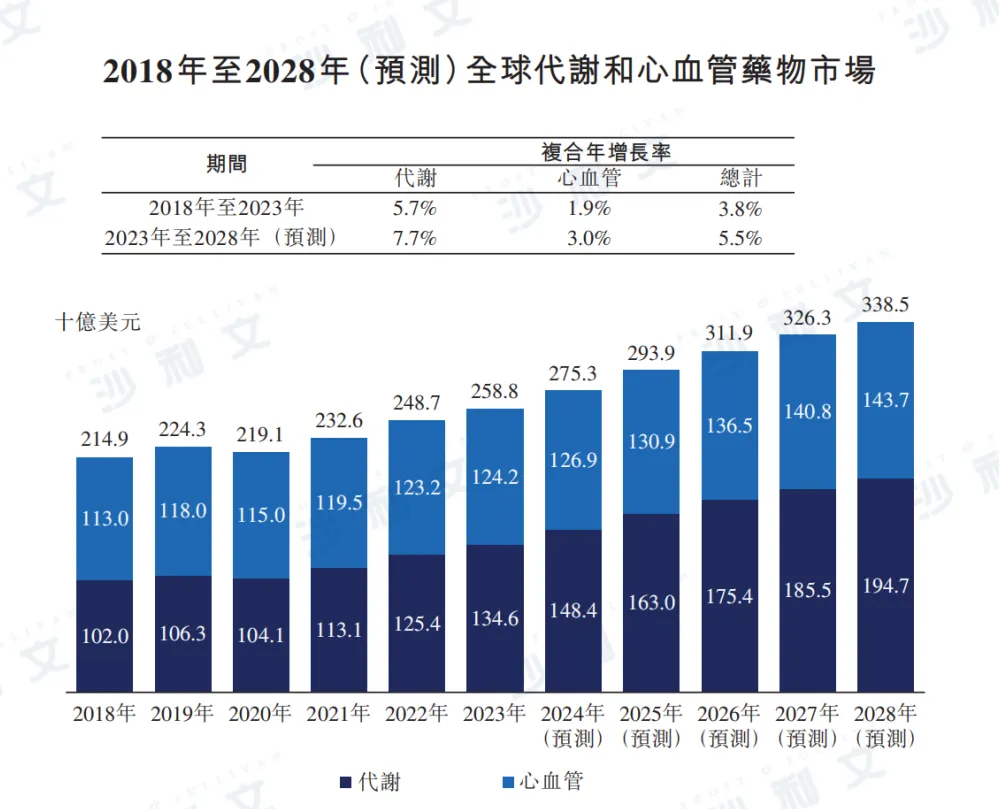

2018年全球代谢和心血管疾病药物市场规模为2,149亿美元,以3.8%的复合年增长率增至2023年的2,588亿美元,预计2028年将达3,385亿美元,复合年增长率为5.5%。

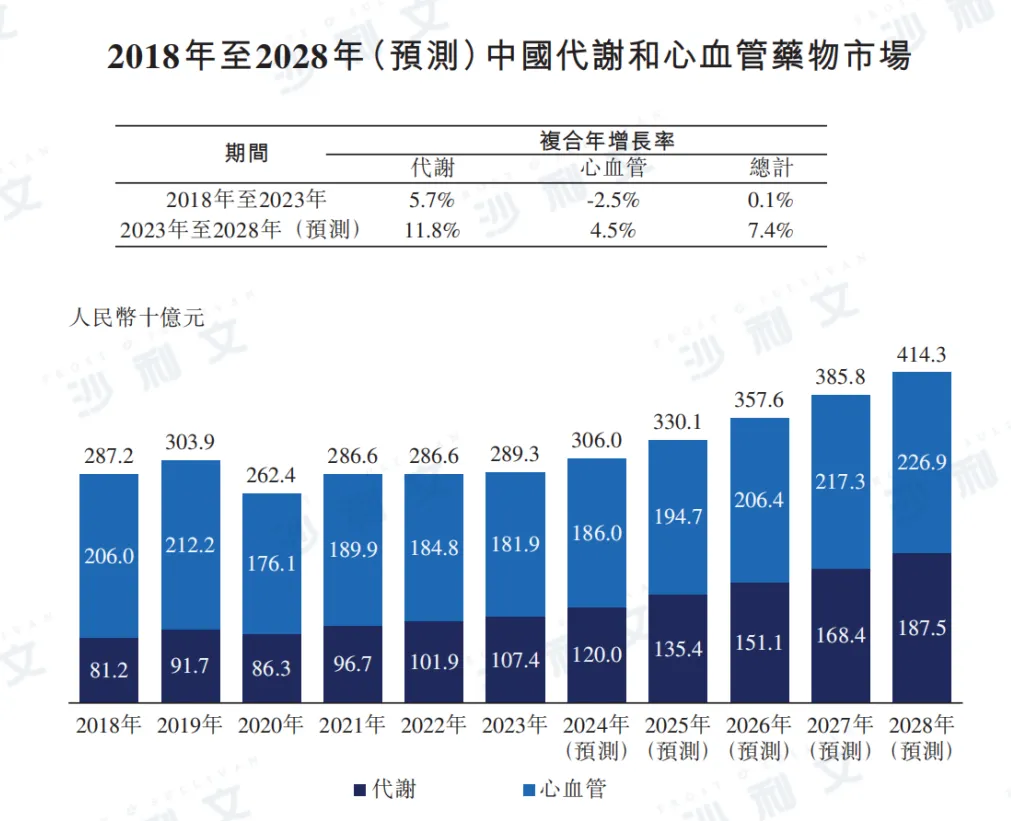

2018年中国代谢和心血管疾病药物市场规模为2,872亿元人民币,2023年增至2,893亿元人民币,预计2028年将达4,143亿元人民币,复合年增长率为7.4%。

下图列出了所示年度全球及中国代谢和心血管药物的市场规模。

资料来源:沙利文分析

资料来源:沙利文分析

PART/4

全球免疫及呼吸系统行业市场概览

免疫疾病是人体免疫系统错误攻击自身的疾病,可能与免疫系统活性异常低下或过度活跃相关。呼吸系统疾病是影响肺部或呼吸系统其他部位的疾病。 全球及中国市场正面临免疫及呼吸系统疾病带来的沉重负担,主要因需长期用药的患者基数大且经济负担重。2023年,全球银屑病、类风湿性关节炎、哮喘和慢性阻塞性肺病患者人数分别约为1.366亿人、0.409亿人、7.869亿人和2.462亿人。中国现有多数创新药价格高昂且不在社会医疗保险覆盖范围内,导致许多疾病诊断率及治疗率有限,存在大量未满足的医疗需求,构成重大公共卫生挑战。

●全球及中国免疫和呼吸系统疾病药物市场规模与增长

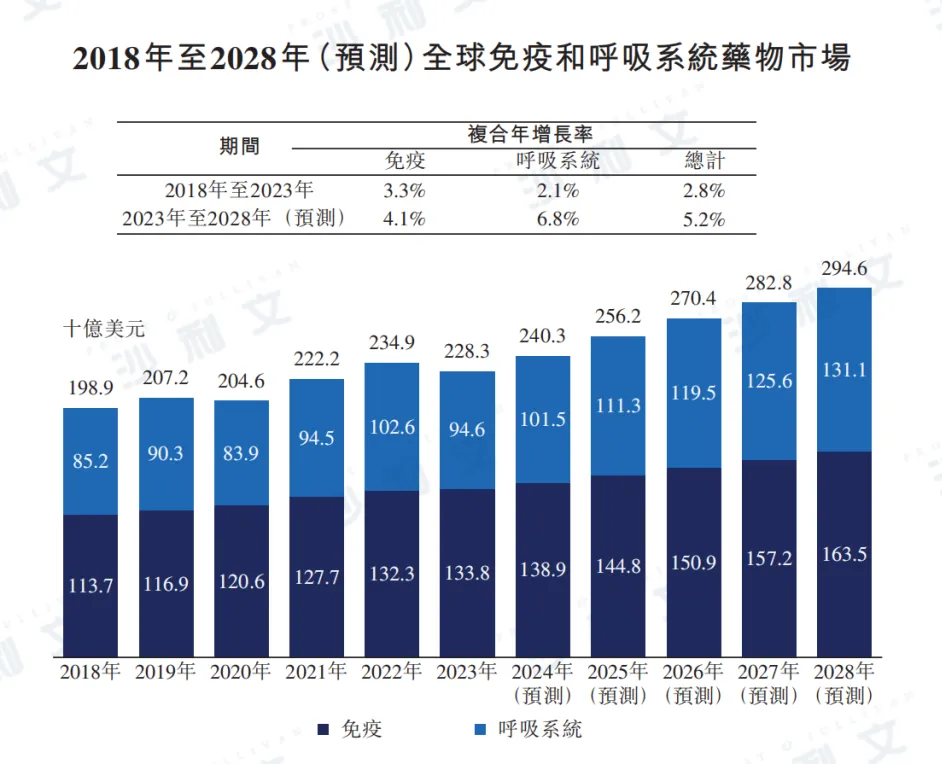

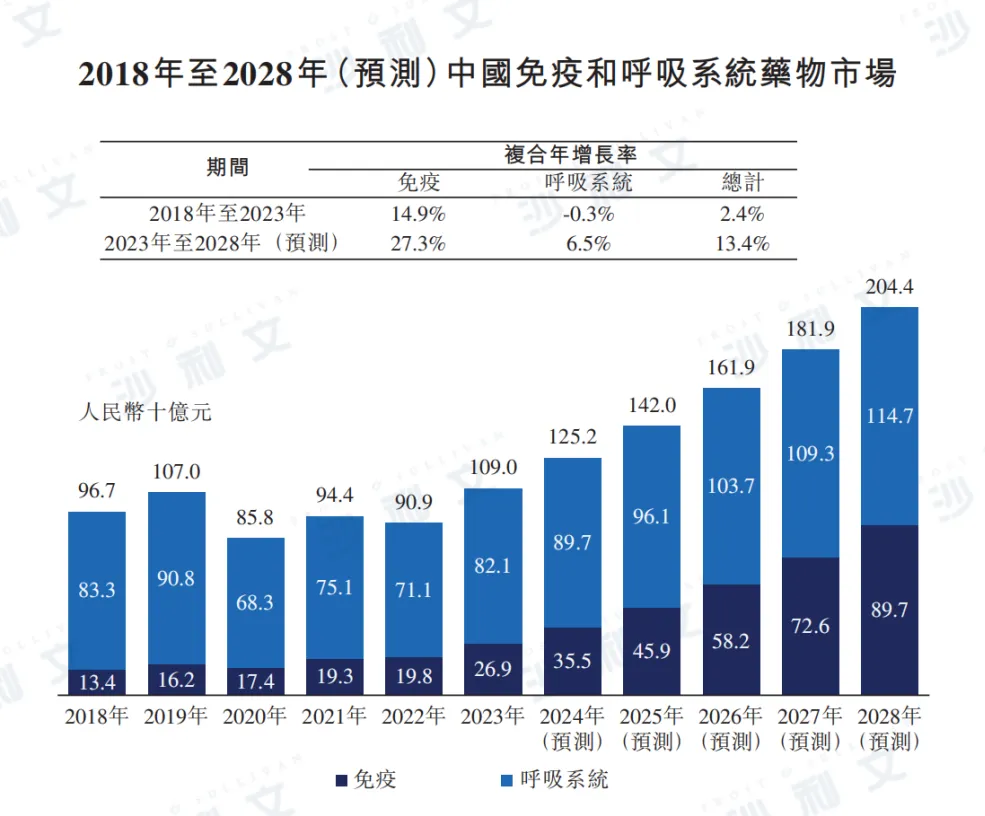

2018年全球免疫和呼吸系统疾病药物市场规模为1,989亿美元,以2.8%的复合年增长率增至2023年的2,283亿美元,预计2028年将达2,946亿美元,复合年增长率为5.2%。

2018年中国市场规模为967亿元人民币,以2.4%的复合年增长率增至2023年的1,090亿元人民币,预计2028年将达2,044亿元人民币,复合年增长率为13.4%。

下图列出了所示年度全球及中国免疫和呼吸系统疾病药物的市场规模。

资料来源:沙利文分析

资料来源:沙利文分析

PART/5

全球神经科学行业市场概览

神经科学医药市场广泛涵盖神经病学、镇痛(或疼痛管理)和麻醉领域。神经系统疾病源于中枢和外周神经系统,其结构、生化或电生理异常可能引发多种症状,典型疾病包括偏头痛、抑郁症、阿尔茨海默病和帕金森病。其中,阿尔茨海默病和帕金森病是全球两大神经退行性疾病:2023年,全球约有5,830万痴呆症患者,阿尔茨海默病占痴呆症病例的60%-70%;同年,全球帕金森病患者达940万人。中国2023年阿尔茨海默病患者约1,400万人,约4,340人处于轻度认知障碍(MCI)阶段;帕金森病患者约320万人。目前,针对明确致病机制、可能延缓疾病进展的疾病修正治疗存在巨大未满足医疗需求。

●全球及中国神经科学市场规模与增长

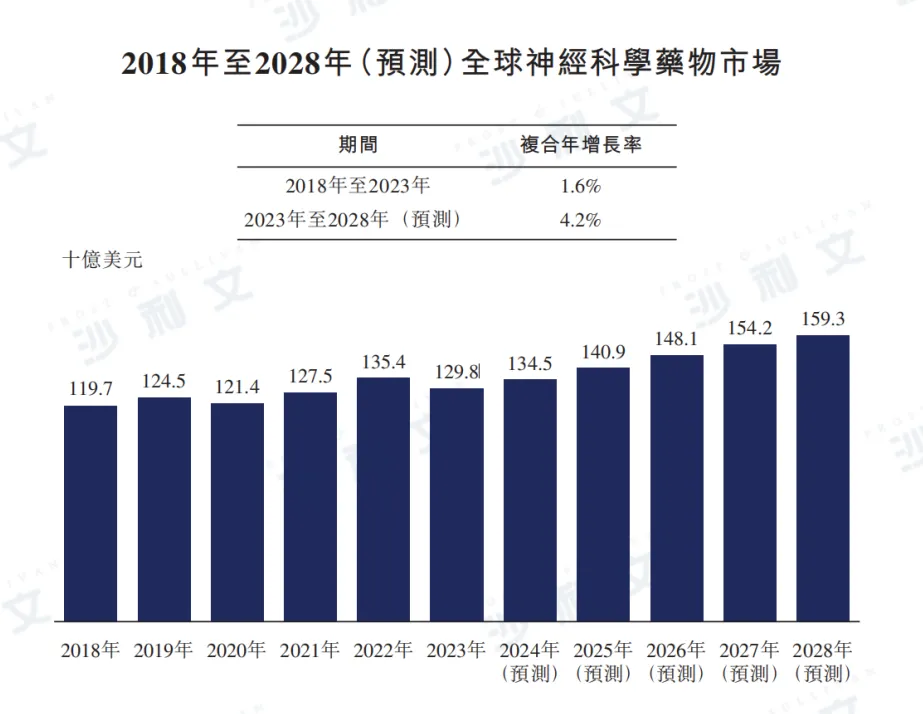

2018年全球神经科学药物市场规模为1,197亿美元,以1.6%的复合年增长率增至2023年的1,298亿美元,预计2028年将达1,593亿美元,复合年增长率为4.2%。

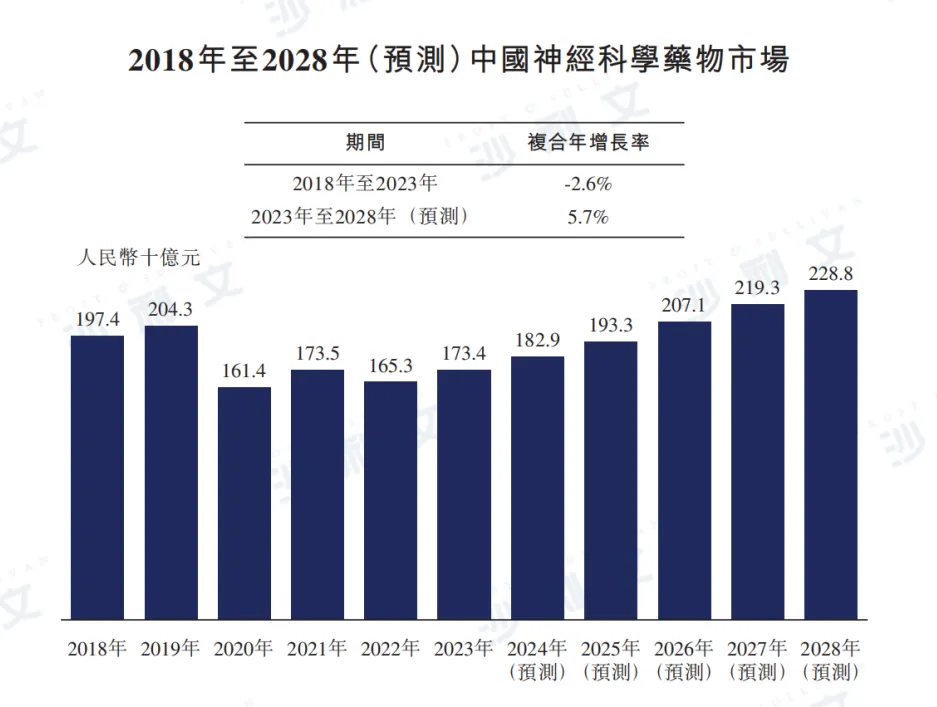

2018年中国神经科学药物的市场规模为人民币1,974亿元,并下降至2023年的人民币1,734亿元。这一下降主要是由于截至2022年年底,超过30种神经科学药物被纳入带量采购计划。然而,预计该市场将以5.7%的复合年增长率增长,到2028年将达到人民币2,288亿元。

下图列出了所示年度全球及中国神经科学药物的市场规模。

资料来源:沙利文分析

资料来源:沙利文分析

PART/6

其他药物

造影剂

造影剂是用于医学影像的物质,可提高器官、血管和其他组织等内部身体结构的可见度,通常在医学影像检查前通过口服或注射使用。医疗需求量的增加及医学成像在临床方案中的更广泛应用,推动了医学影像需求的增长。

2018年全球造影剂市场规模为186亿美元,以3.1%的复合年增长率增至2023年的217亿美元;受早期疾病检测需求增长推动,预计2028年将达255亿美元,复合年增长率为3.2%。

2018年中国造影剂市场规模为81亿元人民币,以4.8%的复合年增长率增至2023年的102亿元人民币;受早期疾病检测意识提升推动,预计2028年将达218亿元人民币,复合年增长率为16.3%。

抗感染药

抗感染药是一类通过口服、肌肉注射、静脉注射或局部使用来杀灭或抑制各种病原微生物的药物,广泛用于治疗传染性疾病及其他疾病引发的并发症。2018年中国抗感染药市场规模为2,179亿元人民币,2023年降至1,903亿元人民币,主要因主要抗感染药物纳入带量采购计划后价格下降。受新型抗菌药物推出以应对日益增长的抗生素耐药性未满足需求推动,预计该市场2028年将达2,133亿元人民币,复合年增长率为2.3%。

点击文末 阅读原文 查看完整招股书

沙利文融合全球64年的咨询经验,27年竭诚服务蓬勃发展的中国市场,以全球化的视野,助力客户加速企业成长步伐,取得行业内增长、科创、领先的标杆地位。大健康产业是沙利文最核心的专注研究领域之一。近20多年来,沙利文团队为数百家国内外优秀的生物制药、医疗器械、医疗服务及互联网医疗企业提供了融资财务顾问、IPO行业顾问、战略咨询、管理咨询等服务。其中成功上市案例包括:映恩生物(9606.HK)、维昇药业(2561.HK)、亚盛医药集团(NASDAQ:AAPG)、正业生物(NASDAQ:ZYBT)、脑动极光(6681.HK)、健康之路(2587.HK)、华昊中天(2563.HK)、益诺思(688710.SH)、晶泰科技(2228.HK)、一脉阳光(2522.HK)、盛禾生物(2898.HK)、荃信生物(2509.HK)、美中嘉和(2453.HK)、药明合联(2268.HK)、阿诺医药(NASDAQ:ANL)、东软熙康(9686.HK)、友芝友(2496.HK)、宜明昂科(1541.HK)、科伦博泰(6990.HK)、来凯医药(2105.HK)、科笛集团(2487.HK)、绿竹生物(2480.HK)、梅斯健康(2415.HK)、药华药(PHECR)、中进医疗(NASDAQ:ZJYL)、依生生物(NASDAQ:YS)、美丽田园(2373.HK)、康沣生物(6922.HK)、博安生物(6955.HK)、思路迪(1244.HK)、美皓医疗(1947.HK)、高视医疗(2407.HK)、乐普心泰(2291.HK)、健世科技(9877.HK)、健康元(JCARE.SW)、乐普医疗(LEPU.SW)、叮当健康(9886.HK)、百奥赛图(2315.HK)、智云健康(9955.HK)、美因基因(6667.HK)、Prenetics(PRE.NASDAQ)、云康集团(2325.HK)、瑞科生物(2179.HK)、乐普生物(2157.HK)、清晰医疗(1406.HK)、百心安(2185.HK)、雍禾医疗(2279.HK)、凯莱英(6821.HK)、北海康成(1228.HK)、固生堂(2273.HK)、鹰瞳科技(2251.HK)、三叶草生物(2197.HK)、微创机器人(2252.HK)、和誉开曼(2256.HK)、堃博医疗(2216.HK)、先瑞达(6669.HK)、康圣环球(9960.HK)、医脉通(2192.HK)、腾盛博药(2137.HK)、康诺亚(2162.HK)、朝聚眼科(2219.HK)、归创通桥(2190.HK)、和黄医药(0013.HK)、科济药业(2171.HK)、兆科眼科(6622.HK)、大自然药业(UPC.NASDAQ)、赛生药业(6600.HK)、昭衍新药(6127.HK)、诺辉健康(6606.HK)、天演药业(ADAG.NASDAQ)、贝康医疗(2170.HK)、健倍苗苗(2161.HK)、微创心通(2160.HK)、瑞丽医美(2135.HK)、加科思药业(1167.HK)、和铂医药(2142.HK)、京东健康(6618.HK)、德琪医药(6996.HK)、荣昌生物(9995.HK)、药明巨诺(2126.HK)、先声药业(2096.HK)、云顶新耀(1952.HK)、嘉和生物(6998.HK)、再鼎医药(9688.HK)、欧康维视(1477.HK)、永泰生物(6978.HK)、海普瑞药业(9989.HK)、开拓药业(9939.HK)、沛嘉医疗(9996.HK)、康方生物(9926.HK)、诺诚健华(9969.HK)、天境生物(IMAB.NASDAQ)、康龙化成(3759.HK)、中国抗体(3681.HK)、东曜药业(1875.HK)、亚盛医药(6855.HK)、复宏汉霖(2696.HK)、翰森制药(3692.HK)、迈博药业(2181.HK)、方达控股(1521.HK)、维亚生物(1873.HK)、基石药业(2616.HK)、君实生物(1877.HK)、药明康德(2359.HK)、信达生物(1801.HK)、华领医药(2552.HK)、百济神州(6160.HK)、歌礼制药(1672.HK)、药明生物(2269.HK)、华润医药(3320.HK)、雅各臣科研制药(2633.HK)、和黄中国医药(HCM.NASDAQ)、金斯瑞生物科技(1548.HK)、BBI生命科学(1035.HK)、同源康医药(2410.HK)等。以交表项目量统计,沙利文医疗团队在赴港医疗IPO中保持绝对的领先地位,2018至2023年始终为市场份额第一名。

自2019年7月科创板首批公司挂牌以来,沙利文报告也被广泛引用于业内领先的科创板上市公司的招股文件中,包括:中研股份(688716.SH)、浙江荣泰(603119.SH)、光格科技(688450.SH)、晶合集成(688249.SH)、无锡日联(688531.SH)、茂莱光学(688502.SH)、康为世纪(688426.SH)、近岸蛋白(688137.SH)、诺诚健华(688428.SH)、奥浦迈生物(688293.SH)、微创电生理(688351.SH)、盟科药业(688373.SH)、益方生物(688382.SH)、集萃药康(688046.SH)、海创药业(688302.SH)、荣昌生物(688331.SH)、仁度生物(688193.SH)、首药控股(688197.SH)、和元生物(688238.SH)、亚信安全(688225.SH)、希荻微(688173.SH)、迈威生物(688062.SH)、亚虹医药(688176.SH)、百济神州(688235.SH)、嘉和美康(688246.SH)、迪哲医药(688192.SH)、诺唯赞(688105.SH)、成大生物(688739.SH)、格科微(688728.SH)、华熙生物(688363.SH)、君实生物(688180.SH)、泽璟制药(688266.SH)、百奥泰(688177.SH)、神州细胞(688520.SH)等,被认为是业内最具实力、最具专业度、最具影响力的行业研究机构之一。我们希望与企业一起,洞悉行业前瞻,抓住发展契机,共同推动中国大健康产业的创新和升级,铸就健康未来。

推荐阅读(上下滑动查阅更多)

沙利文助力亚盛医药集团成功赴美上市(NASDAQ:AAPG)

沙利文助力药华药成功发行GDR并在卢森堡证券交易所上市(PHECR)

沙利文助力健康元成功发行GDR并在瑞交所上市(JCARE.SW)

沙利文助力乐普医疗成功发行GDR并在瑞交所上市(LEPU.SW)

*以上顺序不分先后,按上市时间倒序排列